巴菲特掌舵伯克希尔60载 创造超600万倍惊人回报

沃伦·巴菲特自1965年接手伯克希尔·哈撒韦(NYSE: BRK.A)(NYSE: BRK.B)的投资组合以来,已经管理超过60年。在这期间,他为股东创造了令人瞠目结舌的回报。

自巴菲特执掌公司以来,伯克希尔股票年均回报率达到约20%。60年复利累计增值超过6,135,058%。换句话说,即使你当年等到巴菲特收购消息公布交易结束时才买入一股仅18美元的股票,时至今日也价值超过75万美元。

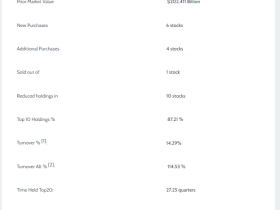

正因如此,全球投资者都密切关注巴菲特及其投资团队对伯克希尔资产组合的动向。然而过去两年半,股神巴菲特卖出的股票远多于买入。其最近的一笔重大投资是在2022年斥资116亿美元收购的Alleghany Corp.。

在本月初的公司年度股东大会上,巴菲特透露,他和团队近期曾接近完成一笔约100亿美元的收购交易,这将是自Alleghany以来伯克希尔最大规模的收购。但有一件事阻止了他,也依然阻止他当前进行任何大手笔投资。

巴菲特投资的唯一两大核心标准

巴菲特认为,投资决策并不像某些专家所说的那么复杂。实际上,只要满足两个条件,做出投资决定可以非常简单。

“只要遇到我们理解且价格合理的投资机会,我们愿意投入1000亿美元,”巴菲特在透露伯克希尔接近10亿美元收购案后对听众表示。“当机会符合我们的认知且具备良好价值时,做决定并不困难。”

换言之,只要企业可理解且价格合适,巴菲特就会买入。近几年或许要加个前提,那就是巴菲特可能只考虑超过百亿美元级别的大型交易。他随后提到,“100亿美元对伯克希尔而言影响其实不大”,这是指公司约6300亿美元现金及股票组合的庞大流动资产规模。

不过,巴菲特这一简明的投资哲学却成就了无与伦比的长期成功。而94岁的他并非脱离了商业本质。投资难以出手的原因,主要是市场中尤其大型企业的价值已不多。

高度机会主义的伯克希尔投资风格

要经营伯克希尔这样的大型企业,必须高度机会主义。巴菲特和他的团队需要敏锐捕捉机会,并在机遇来临时果断出击。优质机会通常转瞬即逝。

“偶尔,非常偶尔,我不知道具体何时,可能下周,也可能五年后,但不会是五十年后,我们会迎来大量令人兴奋的投资机会,届时我们会庆幸自己有充足现金。”巴菲特在股东大会上如此表示。

这也告诉我们,要想超越标准普尔500指数这类基准指数,必须耐心等待合适的机会。但巴菲特也坦言,如果投资者想买入指数基金并长期持有,这完全没问题。事实上,他已指示遗产执行人采取这种策略。

然而,对于那些寻求买入个股机会的投资者而言,机会却寥寥无几。标准普尔500指数目前的估值远高于历史均值。其预期市盈率达到20.4,远高于投资者习惯的中位数十几倍水平。CAPE比率(10年通胀调整盈利比率)也攀升至35以上,而通常应在20附近波动。

小盘股或成投资者新机遇

普通投资者相较于巴菲特拥有一大优势——他们可以选择小市值股票。当前市场中小盘股的估值远低于大型蓝筹股。巴菲特也认同这一点,毕竟他近两年多的投资都集中在伯克希尔可考虑的较低市值企业上。

小盘股指数S&P 600和中盘股指数S&P 400的预期市盈率更接近投资者熟悉的15倍水平,因此在这些板块寻找投资机会值得关注。