大数据巨头 Palantir:高增长与高利润率造就长期复利潜力

Palantir:数据挖掘巨头的高增长与天价估值

AI 平台推动业绩飞跃

大数据挖掘软件公司 Palantir(NASDAQ: PLTR) 上月公布了又一份亮眼季度财报,再次令投资者惊叹其自 2023 年中以来的火热增长。2023 年中,Palantir 推出了 人工智能平台(AIP),将第三方大型语言模型(LLMs)整合到其 Foundry 与 Gotham 软件中。自此,公司增长加速,利润也从盈亏平衡稳步迈入盈利区间。

然而,随着业绩飙升,Palantir 的估值已升至天文数字:目前股价对应 522 倍当前市盈率、184 倍 2026 年盈利预测,以及惊人的 115 倍销售额。

如此高的估值,关键问题是:Palantir 的收入与利润能否在未来五年持续增长到支撑这一估值的水平?

Palantir 的差异化解决方案

尽管 Palantir 于 2020 年 9 月上市,其在此之前已有 17 年历史,最初是一个帮助美国政府在反恐战争中追踪恐怖分子的数据平台。其软件专注于从海量数据中提取洞察,即所谓的“在大海捞针”。近年来,Palantir 将这一能力拓展到商业企业,这也是其近期业绩飙升的重要原因。

Palantir 软件的核心是 本体论(Ontology),它可以创建企业的数字化复制模型。本体论将每个组织拆解为对象、关系和流程,形成可应用于不同企业并可定制的通用框架。

公司在年报中指出,Palantir 追求那些其他科技公司不愿或无法解决的复杂、劳动密集型数据问题。传统企业软件竞争者通常开发一套通用软件出售给大量企业,而 Palantir 深入与客户互动,根据其独特需求对平台进行定制。近期,Palantir 甚至为各行业开发了操作系统,实现一定程度的行业标准化。

Palantir 的护城河显而易见

外界可能难以从非技术角度判断 Palantir 与其他企业软件公司的竞争护城河,但其增长和高利润率显示出其独特价值。

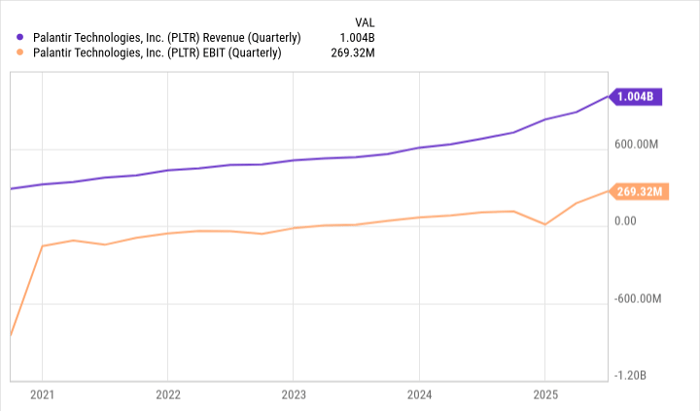

上季度,公司收入同比增长 48%,其中美国收入增长 68%,美国商业收入增长 93%。即便是政府收入,在节约开支压力下也仍增长 53%。毛利率方面,GAAP(公认会计准则)运营利润率从 16% 提升至 27%,调整后(非 GAAP)运营利润率则从 37% 提升至 46%。

由此可见,Palantir 的高估值并非空穴来风:收入加速增长,同时利润率扩张显示,公司无需以同样速度增加开支即可推动收入增长,体现出定价能力或市场对其产品的强烈需求,且无需大量营销支撑。公司增长加速,利润率近 10 个百分点的提升,为长期复利型公司奠定基础。

高估值下的理性思考

Palantir CEO Alex Karp 在最近一次分析师电话会议上提到,他预计 Palantir 的美国收入在未来五年可能增长约 10 倍。

虽然尚不清楚他指的是包括政府收入的总美国收入,还是仅指商业收入,但根据语境,他很可能指的是商业收入。

十倍增长意味着五年复合增长率约为 58%,而上季度美国商业收入同比增长 93%。虽然随着业务规模扩大保持该增长率更难,但这一预测并非完全不可能。

上季度,美国商业收入为 3.06 亿美元,按年化计算约 12 亿美元,十倍增长后到 2030 年约 120 亿美元。同期,美国政府收入上季度为 4.26 亿美元,年化约 17 亿美元,同比增长 53%;国际业务约 2.67 亿美元,年化约 10.5 亿美元。

假设美国商业业务增长十倍、政府业务三倍至 50 亿美元,国际业务增长两倍至 20 亿美元,Palantir 五年内有望实现 约 200 亿美元收入。

投资风险与估值考量

即便净利润率扩展至 50%——相比之下,微软当前净利润率仅 35.6%——Palantir 的盈利仍约 100 亿美元。而目前市值已达 3670 亿美元,意味着股票对应的市盈率约 37 倍,基于近乎史无前例的增长假设和利润扩张。考虑到资金时间价值,五年也并非短期。

因此,尽管 Palantir 中期内可能实现前所未有的盈利增长,市场似乎已经将这一乐观情景充分计入股价。

然而,Palantir 可能仍有独特的成长路径,或在企业核心业务中继续提升价格依赖其本体论软件。因此,这是一家值得投资者关注的公司,若股价出现回调,也值得适度布局。