2021年马上就要结束了,美投君打算把我这一年的所知所学,全部回馈给大家。我们就先从去年推荐的10只股票开始说起,我会给大家复盘一下,这10只股票的表现和投资逻辑的变化,以及我的一些心得体会。

01 前言

眼瞅着2021年就要结束了,不知道各位看官这一年过得如何。这一年陪着大家走过,美投君自己是收获了很多。这一年中,通过这个平台,我认识了很多志同道合的投资者,也收获了很多人的认可。在这份喜悦和责任下,为了给各位看官持续输出好的内容,我自己在投资上也有了长足的进步。2021年马上就要结束了,美投君打算把我这一年的所知所学,打个包归拢归拢,全部回馈给大家。也感谢大家这一年多以来对美投君的支持。

从这本期文章开始,我打算做几个辞旧迎新的大话题。包括2021年的复盘,2021年的投资心得和教训,2022年我最看好的10只股票,以及2022年全年的投资布局。我将会把我的所知所学毫无保留的融合进这几大话题之中,从宏观市场到个股分析,从投资操作到心得教训,希望能给各位看官提供一个更全面的投资参考。我相信,经过这一年的洗礼,我一定会比去年的自己做的更好。这期文章呢,我们就先从去年推荐的10只股票开始说起。我会给大家复盘一下,这10只股票的表现和投资逻辑的变化,以及我的一些心得体会。

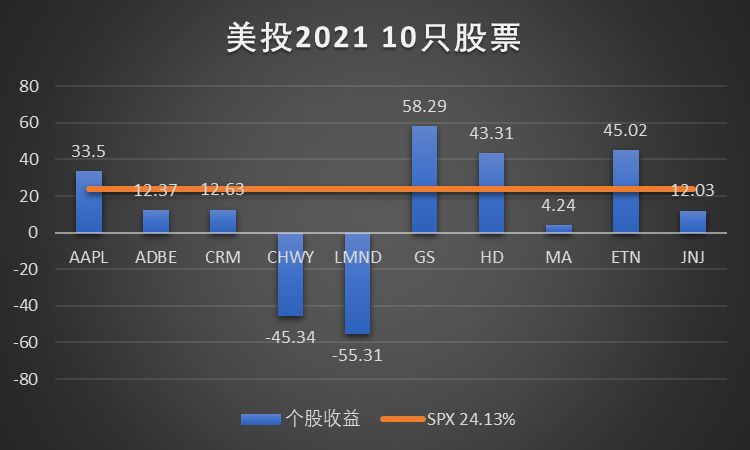

截至2021年12月17日,去年推荐的这10只股票,这一年过后,有8只赚钱,2只亏钱。其中有4只跑赢了大盘,6只未能跑赢大盘。单从表现上看,这样的成绩单并不算完美。这其中有些是我的判断失误,有些是一直表现不俗却在终点处遭遇意外,还有一些则是始终表现坚挺。但实际上,股价只能反应一部分内容。仔细复盘这10只股票过后,我收获了很多极有价值的启发,从选股思路上,到这一年股价的发展上,再到一些错误的反思,每一点都值得拿出来分享。下面咱们就一只一只挨个来说。

1. 苹果

第一只股票,苹果。

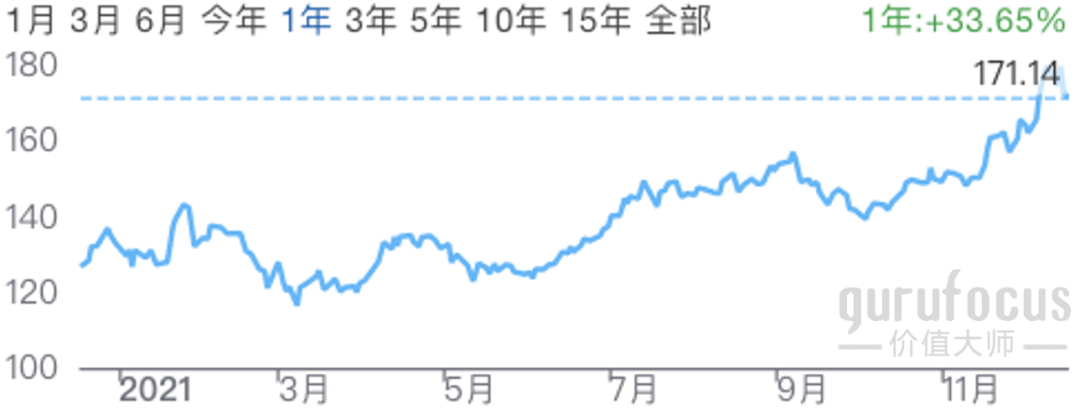

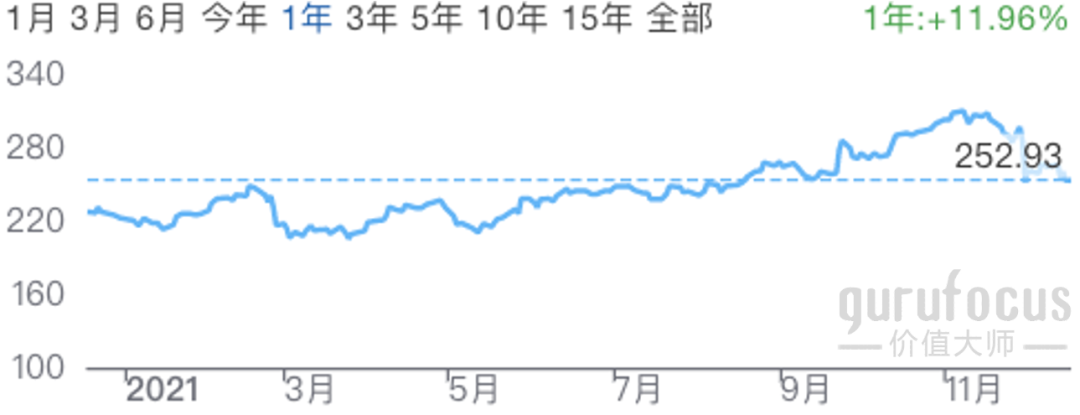

现在看苹果这一年的股价表现是非常令人满意的,一年的时间稳稳跑赢了大盘。然而一直关注苹果的看官应该了解,苹果这一年过得并非一帆风顺,今年上半年股价一直不温不火,直到11月才真正开始发力。

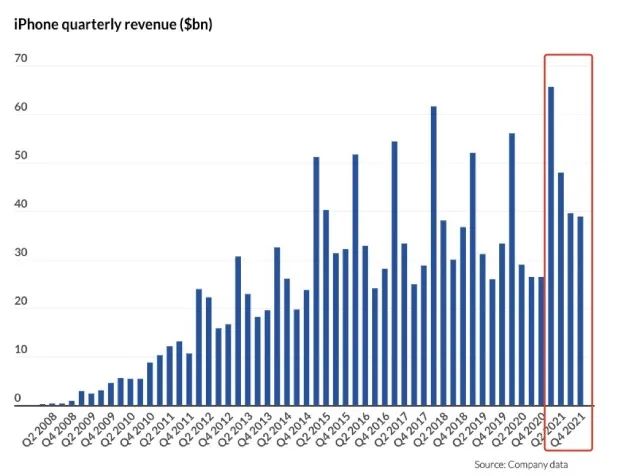

如果单纯从股价的角度来复盘苹果,你会发现很多地方都是解释不通的。上半年股价表现普通,其实并非因为苹果的表现不好,实际上苹果的业绩表现非常亮眼。我们年初对于苹果的投资逻辑也悉数得到应验。这就包括M1芯片带动起的超乎以往的MacBook销量表现,以及进入5G周期后iPhone史无前例的销售业绩。尤其是iPhone,从下图中我们可以看出,今年苹果每个季度都在打破iPhone同期的销售记录,尤其是上半年表现最为亮眼,这也是2015年以来首次出现明显的增长,而且这还是在供应链短缺的大环境下实现的,实属不易。

而到了下半年,故事则没有那么令人兴奋了。苹果接连遭遇了App store诉讼案和供应链问题恶化等负面因素,然而吊诡的是,苹果股价却在短暂动荡后,一路上涨。不仅大幅跑赢大盘,而且遥遥领先同属大科技的竞争对手。

这种情况看起来有些不可思议,但这就是股市的魅力所在。如果你单纯根据股价和消息做投资决定,往往会被市场牵着鼻子走。就比如,如果年初你看到苹果业绩不俗,可能会因此选择投资苹果。又经历了半年股价不温不火,你可能就会想,业绩这么好苹果都不涨,他可能也就这样了。再看到年末的各种坏消息,你可能直接就把股票给卖了。而这会让你错失今年苹果最重要的涨幅。

其实短期的股价表现是极具误导性的。短期的价格波动从来都不是跟着业绩走,也不是跟着消息走,而是跟着预期走。预期高,股价就涨。预期不变,其他因素再好,股价也涨不起来,甚至可能会下跌。但我们必须要清楚的是,预期经常是非理性的。我预测不了人的非理性,也不想花那个时间揣摩。所以我选择一种相对简单的办法来判断投资机会,根据内在价值投资。

对于苹果来说,他的护城河极深,利润率高,确定性强,并且估值合理。而且,我非常认同他将产品做到极致的企业文化。有了这些对苹果基本面的认知,再加上一点点对于苹果的信心,就构成了我持有苹果这家公司的理由。在持有的过程中,无论股价如何波动,预期如何变化,只要内在价值没变,我就能安心的持有这笔投资。苹果最终的股价表现也验证了那句话,是金子总会发光的。

2&3. Adobe & Salesforce

第二家公司和第三家公司情况有些类似,我们放到一起说。他们分别是Adobe和Salesforce。

ADBE和CRM市值类似,都属于中大型科技公司,兼具成长与稳定性。他们的股价在过去一年中的表现也都非常亮眼,大部分时间内都稳稳的跑赢大盘。更类似的是,他俩的股价都在最近两周遭遇滑铁卢,维持一年的优异表现,快速化为泡影。

咱们先简单复盘一下各自的投资逻辑。年初推荐ADBE的逻辑是,看好设计行业持续的快速发展,作为行业当之无愧的领头羊,ADBE能够乘上行业发展的快车,实现营收利润的快速增长。而且,在去年年底,众多科技股估值上天的情况下,ADBE的估值也非常合理,上涨空间很大。这些投资逻辑在今年悉数应验。我们可以从视频行业的火爆中,窥见出视频设计行业快速扩张的趋势。近年来,视频类信息传播逐渐成为了社会的主流,更多年轻人选择兼职做youtuber,或者短视频博主。这极大的增加了设计软件的需求。这点我们从陡增的YouTube广告营收中就能看出些端倪。

而CRM的投资逻辑在于Slack的收购所带来的协同效应,以及极为合理的估值。Slack的收购,当时并不被市场看好,CRM股价因此下跌了近20%。而作为资深Slack用户,我是非常看好CRM的此次收购的。最终的结果也验证了我当初的想法。事实上,Slack的收购效果非常好,不仅让所有空军都无言以对,甚至连CRM自己都没有想到。公司CEO在财报会上表示,Slack大客户比去年同期增长了44%,接受度出现了176%的增长,Slack已经完全融入到CRM的产品矩阵之中。而这成为了推动CRM今年股价上涨的重要原因之一。

然而好景不长,在临近终点的最后两周,两家公司的财报纷纷爆雷。原因并不是因为过去的业绩表现不好,相反两者过去的表现都超出了分析师预期。他们暴雷的原因都是因为市场对于公司未来增速的失望。

其实这样的情况并不令人意外,只是时间点上太不凑巧了,给我的成绩单搞丑了不少(玩笑)。去年看好这两家公司,无论是看好设计行业的发展,还是Slack的收购,都是基于估值合理这个角度来的。当时市场情绪都在高成长的小型科技公司上,像ADBE和CRM这样的中大型科技公司受到了市场的冷落,因而他们的估值也相对合理。但今年情况出现了两级反转,稳定性强,利润率高的大型科技公司反而成了市场追捧的对象,虽然说他们的业绩表现确实令人信服,但他们的估值也不可避免的水涨船高。当然,这也跟不断攀升的市场预期有关。我们说市场预期经常是不理性的,但这两年的不理性似乎特别的高。所以一旦没能达到投资者预期,股价的反应有也会出奇的大。

在我看来,增速放缓是一个必经的过程,股价回调也是正常的。只不过时间或早或晚,幅度或大或小而已。还是那句话,这些,我们是无法准确预测的,我们能做的就是去看公司的内在价值是否发生改变。站在现在这个时间点,我依然看好这两家公司的长期发展。我认为设计行业的扩张还会继续下去,adobe的龙头地位短期内很难有人能够撼动。CRM的稳定增长也值得期待,不过来自微软的竞争将会是未来关注的重点。

4. Chewy

第四家公司Chewy。

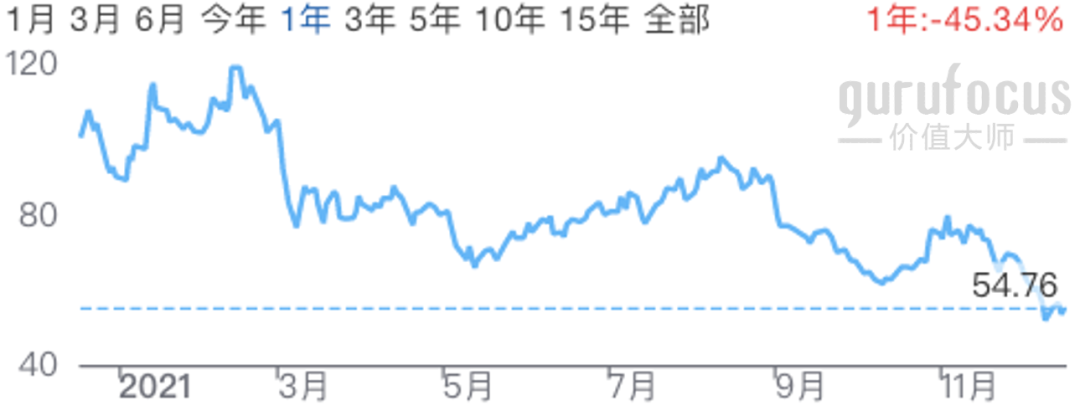

Chewy这一年的表现可以用糟糕来形容,他也是这十只股票里唯二的亏钱股票之一。这样的股价表现肯定是不能够接受的。我自己反思,Chewy这笔投资,确实有几点是我当初入手时没有意识到的。

首先,是宠物行业整体的增速出现了下滑。当初选择Chewy时,初衷是想要为各位看官找一个,疫情中受益,疫情后依旧能够维持的股票。在比较了,视频会议,疫苗,游戏,居家类服务及产品后,我认为宠物行业是最有可能在疫情后依旧保持增长的行业。因为养宠物的习惯很难改变,购物向线上转移也是大势所趋,所以我当时认为Chewy的机会很大。但事实证明,我的出发点就错了。几乎所有疫情受益行业都没能逃过后疫情时代增速放缓的宿命,宠物行业也不例外。宠物行业总体规模在2020年的增速达到7%,宠物领养增加了35%,而后疫情时代这些数字都分别放缓至5%和9%。巧妇难为无米之炊,宠物电商龙头Chewy也无法扭转行业放缓的劣势。

在自身的发展上,Chewy在行业内做的还不错。目前Chewy依旧牢牢占据宠物电商40%以上的市场份额,并且这个份额还在不断扩大。虽然新增用户的增速在减少,但他已有用户的消费在不断增加,也一定程度上弥补了行业增速放缓的劣势。但这些,都抵不过今年供应链短缺,以及劳动力成本上涨的问题。今年经济发展最大的两个问题,几乎全被Chewy给占上了。这也是我去年没能预料到的情况。

站在现在这个时间节点上反思Chewy这笔投资,我认为供应链短缺和劳动力成本的上涨,这些外部的意外是我们很难提前预料到的,我并不为此而遗憾。即便真的发生了,我认为他对于股价的负面影响也是能够得到消化的。核心问题,主要是出在了选股思路上。在用这种top down的思路进行选股时,我们不该被特定的思维框架限制住,比如偏要找到能够持久的疫情受益行业。而是应该,客观的从上到下,寻找投资机会。

从bottom up的角度来看,就Chewy这家公司而言,我对他还是持有积极的态度的。宠物行业虽然不会像我当初想象的速度发展,但他发展的速度依然会远高于疫情前的速度。同时,现在市场的预期也有所回落,投资者也更能理智的思考Chewy这家公司。2022年,如果供应链问题能够有所缓解,加上Chewy在行业内持续增加的地位,以及他不断扩展的新业务,我相信未来Chewy仍然存在机会。

5. Lemonade

第5家公司,Lemonade。

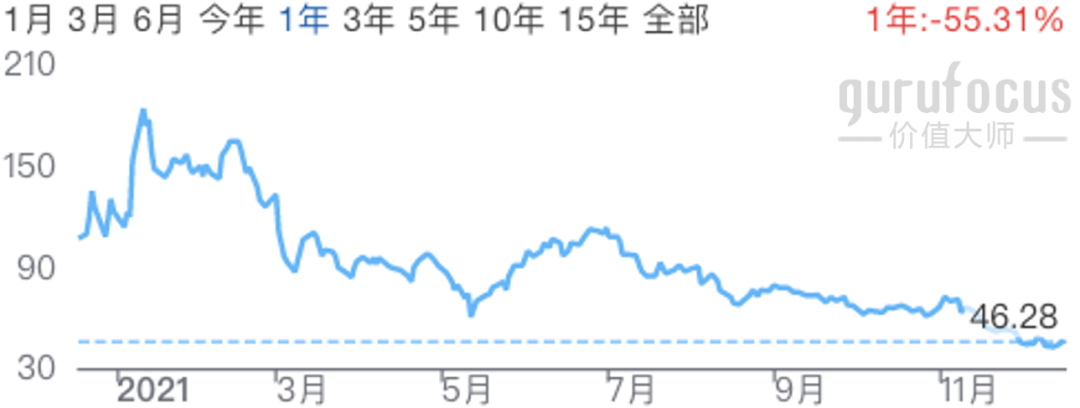

Lemonade是另外一笔亏钱的投资,也是唯一一个,我承认彻底判断失误,中途放弃的投资。入手这家公司之时,他才刚上市不久,可参考的信息不多。我承认,这笔投资有些过于草率了。倒并不是因为他的股价表现糟糕,而是在之后的观察和分析中,我发现了很多Lemonade无法让人安心投资的品质。

首先是他的管理层非常的不专业。LMND在用户体验这一块拿捏的非常好,但是在公司管理上却有很大问题。年初LMND股价疯狂上涨,管理层趁机卖了不少股票进行套现,这绝不是一个负责任的管理层应该做的事。另外,在新产品的推进上,管理层的嘴太瓢了,什么都往好了说,最终产品上不来,又得投资者买单。今年的pet insurance和car insurance都被各种推迟,不是管理层的能力有问题,就是嘴有问题,不管是哪一点,都不能让投资者放心。

另外,当初最吸引我的AI技术,实际上表现的并不好。第一,是他的loss ratio并没有降下来,AI学习的效果完全没有展现。另外,通过AI代替人工批准保险,本来是他和其他传统保险公司相比的一大优势,但当Lemonade的用户逐渐增加后,AI的表现被验证很难维持。公司不得不加大投入,以应对增加的用户需求。AI技术目前来看,不是大嘴的管理层又一次的噱头,就是公司能力有限无法达到预期。不管怎样,都证明我之前对它的投资逻辑现在完全不存在了。

我不否认Lemonade的增长空间,但他的优势不在于技术创新,而是在于低价。对消费者友好的同时,却也是对投资者的残忍。因而我也就彻底放弃了这笔投资。

6. 高盛

第6家公司,高盛。

高盛过去一年的表现一直非常坚挺,始终大幅跑赢大盘。年初推挤高盛的投资逻辑在今年悉数得到应验。这就包括长期利率的上涨给银行带来的更多利润,经济复苏对于银行这种经济极敏感行业的促进,以及资产价格上涨对于高盛这种投行的提升。高盛的业绩好到令人咋舌,每次财报都以非常夸张的程度击败市场预期。既然表现符合预期,那可复盘的点就不多。咱们主要说说高盛未来的发展。

站在现在这个时间点,我认为高盛依然是个不错的投资机会。去年投资高盛的投资逻辑,目前来看依然成立。而且别看他股价节节攀升,但实际上高盛的估值并不贵。他今年的PE甚至一直处于下降的状态。而横向比较起来,高盛的PB也是美国几大银行中相对较低的一个。再加上,美联储即将加速taper,减少资产购买规模,同时很有可能在明年多次加息。这些都对于典型银行股的高盛都是利好。

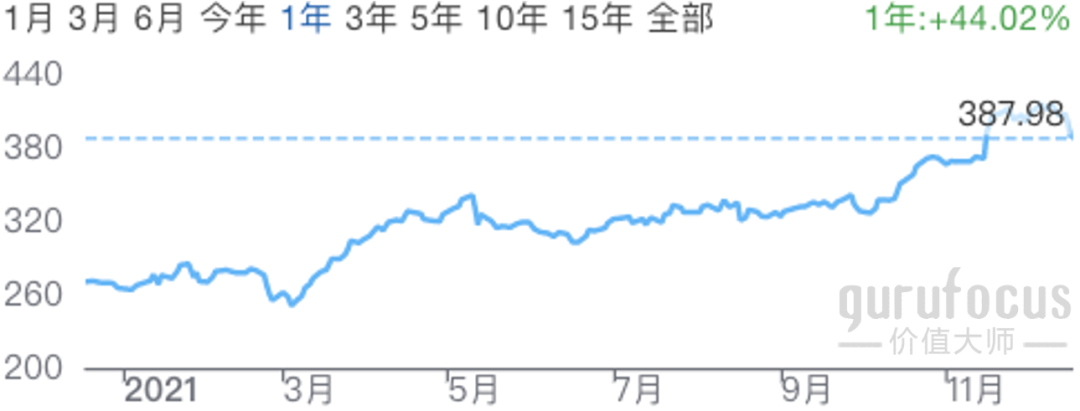

7. Home Depot

第7家公司,Home Depot。

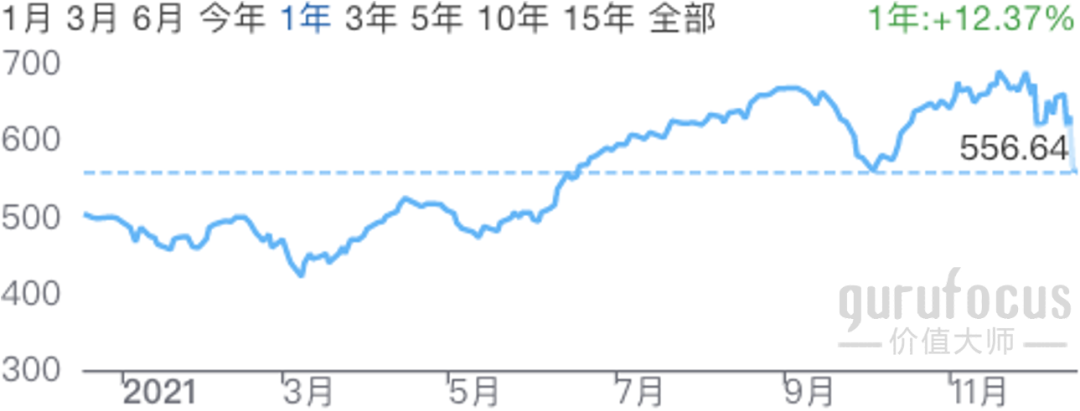

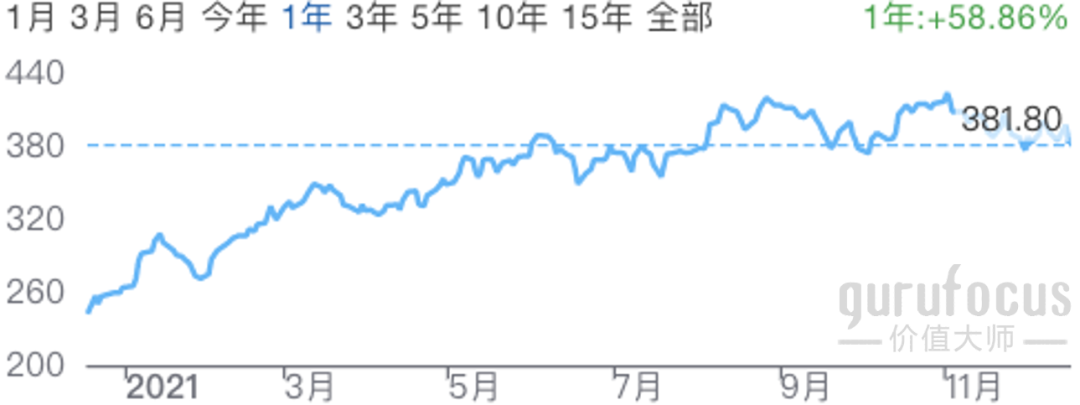

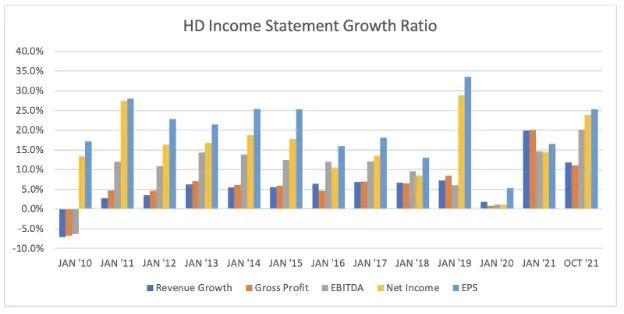

HD的情况跟高盛很类似,都是保持了一年的强劲增长,也都显著跑赢了大盘。这一年,房地产市场确实像我们年初预计的那样表现火爆,HD也确实在这火爆的房地产趋势中获利不少。从下图中可以看出,HD在2021年的表现,比之前5年总体的表现要高出不少,这不仅说明了房市对于HD的提振,也表明work from home的趋势可能还在延续,人们为此在家居装修上的投入显著增加了。

现在这个时间点,我依旧看好HD的长期发展。HD的基本面非常扎实,管理层也极具前瞻性。在这基础上,Work from home的趋势应该还会在2022年延续,同时HD也在快速推进自动化和网购等项目,这些都会利好HD的长期发展。但是他短期内的增速放缓也几乎是必然会发生的事情。再好的公司,也很难一直保持高速增长,尤其是疫情这波红利又有限的情况下。所以,我会看好HD,也会继续持有他,但我不认为他在明年会有类似的涨幅出现了。

8. Mastercard

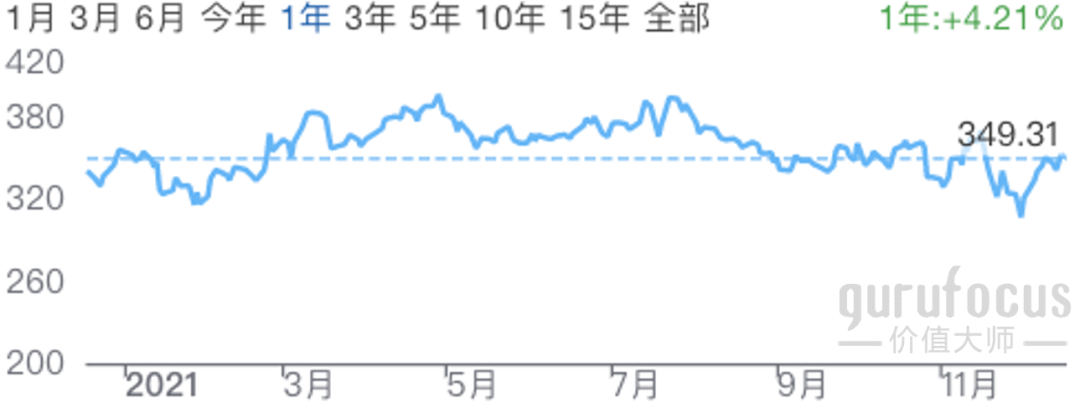

第8家公司,Mastercard。

实话讲,MA今年股价没怎么涨,这样的表现让我挺意外的。年初我看好MA的理由是,后疫情时代的经济复苏,以及旅游开放后,MA能够从报复性消费中获利。我承认,这两个逻辑在今年都没有完全兑现。疫情的持续反复是我没有预料到的。这使得经济复苏,和旅游开放的进程都受到了很大的影响。即便到今天,MA最重要的,也是和旅游密切相关的跨境收入部分,依然没有达到18年的水平。这也是今年MA表现不佳的主要原因。

但让我不能理解的是,这两点投资逻辑确定性极强,虽然因为疫情反复有所延迟,但是迟早也都会发生。我感觉市场并没有意识到这个问题,而是过分关注了眼前疫情所带来的不利影响。这就更让我相信,明年MA依然是个不错的投资机会。外加MA在最近大火的BNPL以及数字货币上的布局已经初见成效,他未来的增长应该会更加强劲。虽然,MA股价今年表现不佳,但我并不认为我们之前的选股思路有任何问题,疫情的反复也是我们无法预测的,只要MA的基本面依然坚挺,我相信股价回归时迟早的事。

9. Eaton

第9家公司Eaton。

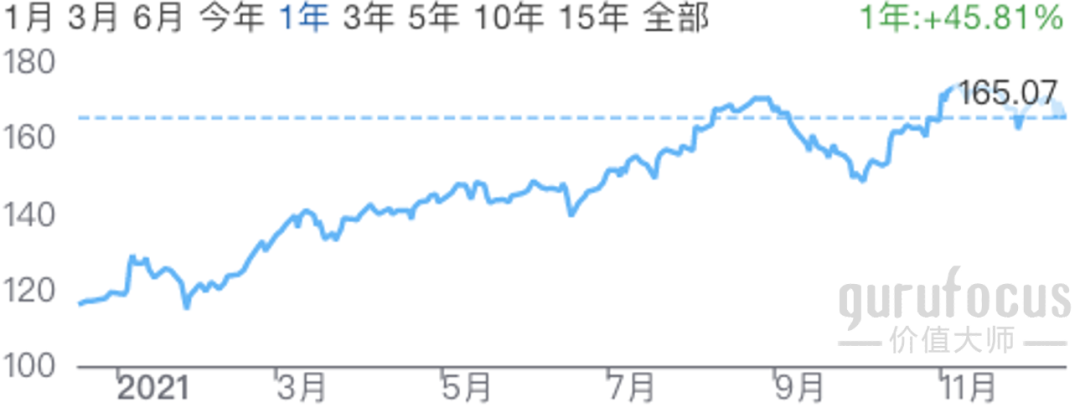

ETN今年的表现也非常不错,年初股价经历了小幅震荡后,便一直稳步上涨,稳稳地跑赢大盘。我当初买入ETN,是看上了他既能乘上新能源发展的趋势,又会受益于拜登的基建法案。而且经济快速复苏的过程中,像ETN这样的经济敏感企业会受到不少的利好。果不其然,今年ETN的表现可以说是稳中带进。以上几点优势在2021年,一点儿没糟践,全部在ETN身上得到了体现。

从目前这个时间点上看,ETN不会收获任何新增的利好了,但就以上两个大趋势就已经够ETN吃上好几年。不过,目前ETN的估值有些偏高。ETN能否维持股价的继续上涨,很大程度上就取决于管理层的执行能力。在这点上,我并没有十足的把握。

ETN算是去年的一个很成功的尝试。选中这只股票,是通过top down分析法研究发现的。也就是先从宏观趋势出发,寻找优质且强劲的大趋势,然后再在大趋势中寻找好的投资机会。用这种方式选股,经常可以找到意外的收获,而且比bottom up的个股分析要能避免很多主观上的偏见。也是我自己在选择新的投资机会时,百试不爽的一个策略。

10. 强生

最后一家公司,Johnson & Johnson。

JNJ这一年来的股价表现中规中矩,加上2.5%的股息率,我算是比较满意了。因为选中JNJ,很大一部分原因就是看中他的防御性,他在这一年中也确实起到了这个效果。

不过当初选择JNJ的另一条投资逻辑,疫苗,在今年却完全没有实现。另外两家做疫苗的公司Pfizer和Moderna的股价都出现了质的上涨,而JNJ只是勉强停留在原地。这确实是我的判断失误。JNJ的疫苗全面输给了上述两家公司,不仅疫苗的效果不如他们,而且在生产的过程中还出现了重大事故,延误了先机。

强生这个不算成功的投资给了我一个很深刻教训,那就是我们很难预测单个医疗股的表现。医疗行业的不确定性很强,无论是疫苗,药品,还是医疗设备,从研发,到生产,再到销售的每一个环节都受到严格的监管。我们普通散户很难预测监管的结果,也无法预测产品的效果。

结语

总体来看去年推荐的这10只股票,我对于我的选股思路还是比较满意的。多数判断最终都得到了验证。但我也不得不承认,这10只股票的收益表现确实不尽如人意。我知道有不少看官好奇这10只股票的表现,我做了一张图,总结了一下表现。

除了Chewy和Lemonade这两家判断失误以外,其他8家不管是股价跑赢还是没跑赢大盘,在复盘过后,我认为都不能算作是失败的投资。我给大家推荐这10只股票的目的,也不仅仅是推荐牛股,而是想要从这10只股票的推荐中,看到未来一年的大趋势。在这一点上,我认为自己做的还不错。下一期文章,我会给带来,2022年我最看好的10只股票。在有了上一年的成功与失败的经验后,我相信自己可以再明年做的更好,敬请期待。