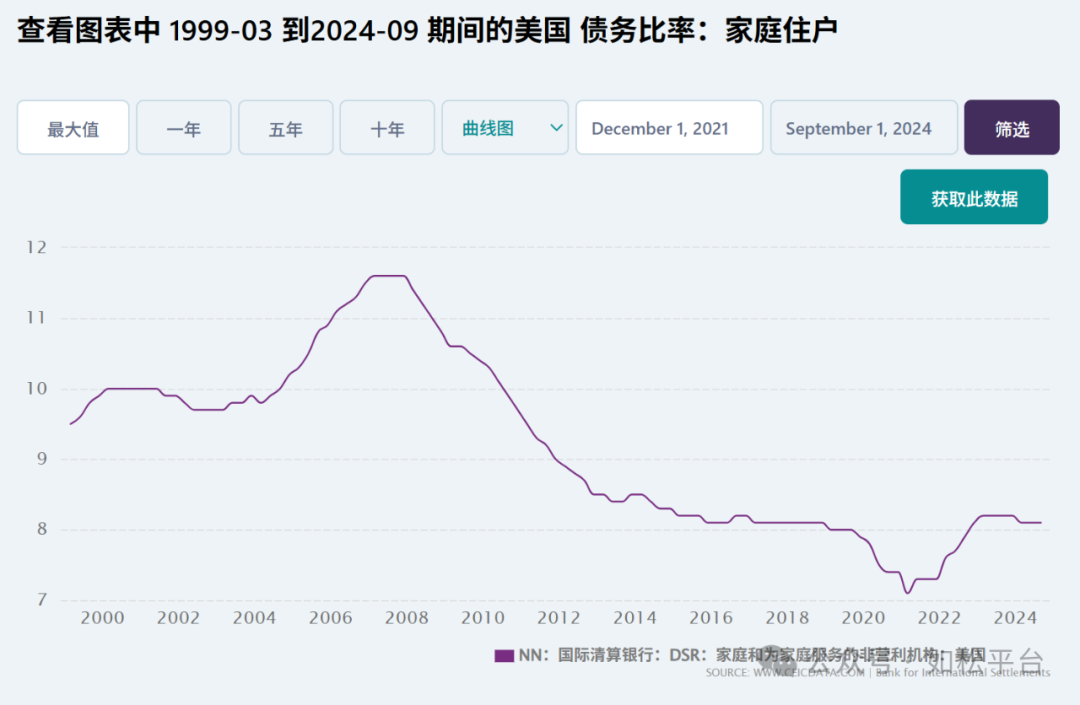

2008年美国房地产泡沫破裂酿成了次贷危机,这让美国家庭部门陷入了长周期的去杠杆过程,这一进程一直持续了六至七年(2000年之后短促的去杠杆与疫情危机有关),见下图,现在美国家庭的债务比率依旧处于低位。在家庭去杠杆进程中就会压制需求,进而抑制通胀和利率。

2008年之后,全球化还处于最高潮阶段,世界经济体现为产能严重过剩,这是极为特殊因素。在这一时期,由于美元利率和美债收益率处于历史性的低位,而且美国政府处于债务加速扩张时期,美债扩张就等于美元扩张,这就让美国体现为美元资本过剩,此时美国就有能力通过不断放大资本输出进而扩大进口。由于欧亚地区生产要素价格更低导致商品价格更低,随着进口规模的扩大就进一步抑制了美国本土的价格。

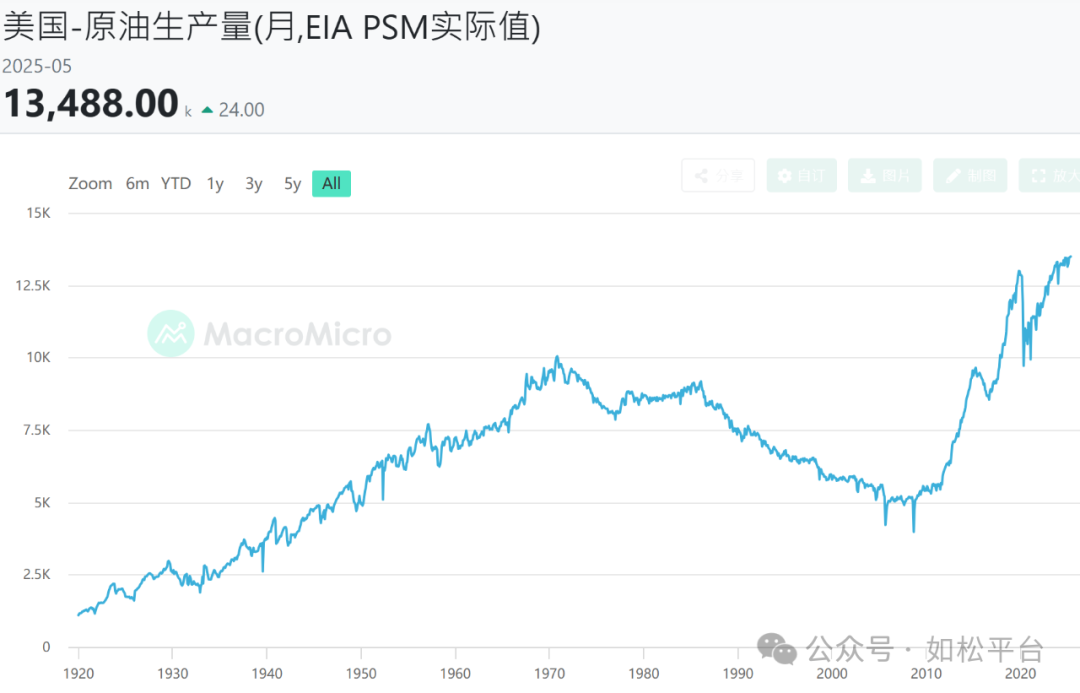

页岩油产业从次贷危机之后兴起,2011年底,页岩油产量开始高速增长,见下图。从2014年开始全球石油市场体现出严重的供过于求,即便欧佩克+进行了多轮的限产都无法支撑油价,世界经济从此进入了低油价阶段。由于石油是全球最主要的能源,而能源成本又是商品成本中最主要的组成,随着低油价阶段的到来,也就抑制了商品价格,这是导致次贷危机之后美国出现低通胀的又一原因。

诸多因素汇集在一起就形成了世界经济史上罕见的零利率/负利率时期。

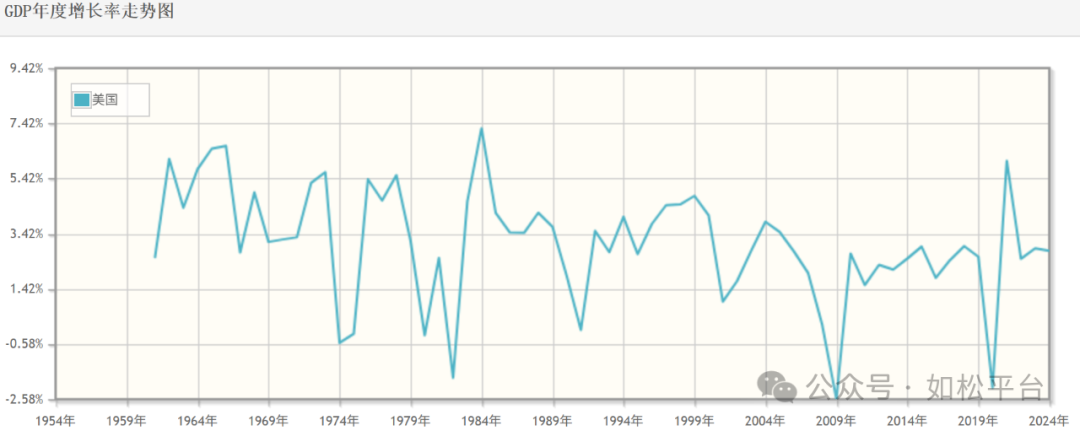

金融资源也存在供需关系,当经济增速很高金融资源需求旺盛之时,利率就会处于相对高位,反之亦然。所以低利率意味着信贷需求低迷,与之相伴的当然就是经济增速低迷,见下图,次贷危机之后是美国战后经济增速最低的时期,当然也是资本投资收益率低的时期,这种环境下实体经济对资本的吸引力有限。

低通胀时期,再加上楼市处于去杠杆周期,能源等商品、楼市对资本的吸引力有限。

美国处于资本过剩的时期,而实体经济、楼市和商品部门对资本的需求有限,这就形成了大量的过剩资本。

在这样的时期,由于零利率/负利率的出现让资金成本暴跌至世界经济史上罕见的低水平,同时又存在大量的过剩资本,那些能为资本提供稳定收益的蓝筹股票就成了资本逐利的温床。所以就形成了这种罕见的、奇怪的现象,在低经济增长、低利率、去杠杆周期中发达国家的股市反而走出了历史性的牛市,下图是发达国家MSCI股票指数走势图,次贷危机之后的牛市显而易见。

在这个周期中,新兴市场国家是全球经济发展的明星,但由于实体经济的资本投资收益率更高,利率也更高,无论实体经济还是楼市都吸纳了大量的资本,虽然上市公司的业绩增长比较快,但却对高利率的资本欠缺吸引力,这直接导致股市低迷。下图是新兴市场MSCI股票指数走势图,从图中明显可以看到区间震荡的走势。

上述内容有点颠覆了东大经济学教科书中的内容,在东大教科书中总是这样说,经济向好,上市公司盈利加速增长,然后就会推动股市上涨,在这显然并不成立。

现在的东大处于什么样的周期?

首先是已经进入低利率周期,十年期国债收益率从2024年初开始暴跌,见下图。要注意的是,目前东大十年期国债收益率比美国次贷危机之后十年期国债收益率的中轴线水平还要低一些,这点是非常值得注意的。东大也处于国债扩张周期,这意味着处于资本泛滥时期。当利率和国债收益率水平暴跌、资本泛滥的环境形成之后,收益稳定的蓝筹股票就有能力虹吸债券市场、储蓄市场的资金,就会为股市提供动力。2024年这个时间节点与美日的2009年有些类似,当时无论美国还是日本的十年期国债收益率都开始向下突破,股市开始形成涨势。

其次,根据新浪财经报道,7月新增人民币贷款为-500亿元,同比减少3100亿元,为2005年8月以来首次出现单月负增长,这在用数字表明经济活动处于去杠杆周期。看看美日经历的情形,这种去杠杆周期很可能不会在短期内结束,会在比较长的时间内压制利率和十年期国债收益率,不断驱动债券和储蓄资金进入股市,贷款负增长实际是股市的长线利好。

再次,特朗普正在对全球发动贸易战,其核心目的就是阻击美国的进口,然后就会反作用于非美国家的出口,这有助于压制非美国家的利率水平,所以,对于股市来说,特朗普的贸易战是利好,至少不是利空。

次贷危机之后,随着美日利率、十年期国债收益率开始向下突破并逐渐达到历史性的低位,美日股市都开启了牛市。在这一时期中美国股市的走势比日本股市强很多,最主要的原因是美国上市企业尤其是大型科技企业在全球经济美元化的过程中虹吸了全球经济的利益,这成为他们股价上涨的额外驱动力,以至于目前M7的市值已经占到标普500市值的34%!而日本股市上市公司的结构与美国股市具有很大的差别,也无法在全球经济美元化的过程中像美国大型企业那样受益。

在美日股市的牛市进程中也多次出现大跌,但只要低利率的环境没有改变,就都无法改变牛市的性质,未来的A股也是如此。

祝所有朋友好运。

评论