前面已经说到,去年四季度在X发表了对沪深股市的观点,沪深股市在今年会跑赢美股标普指数;A股将从此开始走牛市,这样的观点是基于以下几点依据:

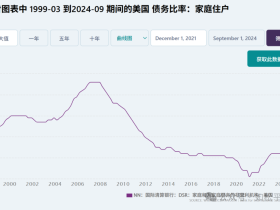

第一点是,美国处于降息初期,这肯定是债务问题集中发作的时期,现在观察本轮爆发的债务问题主要体现在国债方面,而债务问题集中发作就会压制美股走势;而中国本轮的降息周期对应的是楼市泡沫破裂,当恒大等众多头部房企已经暴雷之后,就意味着市场开始进入去杠杆的后期和降息周期的后期,这有利于资本市场的稳定(注:这一点非常重要),从去年初开始中国的十年期国债收益率来到了历史低位,甚至比美国次贷危机之后的十年期国债收益率更低,这意味着沪深股市的估值将面临大幅提升,此时债券、储蓄的投资收益率远远低于股市蓝筹股的投资收益率,这会给股市带来源源不断的新增资金,上述两项因素集合在一起,就具备了推动沪深股市的基础性条件,而且在这个周期中就需要看空美股而看多A股。

第二点是,2024年9月央行公布了一项影响极其深远的政策,央行开始接受机构用股市ETF资产进行抵押贷款,到底应该怎么解读这项政策?

在房地产牛市时期,商业银行可以用自己的合规资产到央行抵押贷款,这是金融人士都熟知的事情,这些合规资产主要就是房地产信贷,在房价的上涨周期中这些房地产信贷的信用水平会不断提高,央行就愿意接受这些资产作为抵押物,也就相当于房地产资产进入了央行的资产负债表,或者反过来说,央行通过发行人民币主动购买了房地产资产,央行也就成为推动房地产价格的原动力。

现在,央行接受机构使用股市资产进行抵押贷款,就相当于央行通过发行人民币主动购买了股市资产,央行就成为了推动股市的原动力。

虽然央行购买股市资产并不意味着股市就会永远走牛,就像央行购买房地产资产也不意味着房地产会永远走牛一样,但去年沪深股市的估值很低,6月底股市总市值与GDP之比只有63%,在这样的估值水平上央行开始购买股市资产,却意味着股市只能走牛市。

这就是从去年四季度开始陈述沪深股市必须走牛市的根本原因,而且牛市的到来是不可阻挡的,在3月的文章中又进行了更详细的论述(如松:中国股市,牛蹄声声),从3月9日至今沪指的涨幅是13.4%。

今天想说的是,牛市已经得到确认。

第一,沪指已经放量突破了2015年之后形成的长达十年的大平台,越过了2021年2月18日形成的高点3731.69点,当放量突破关键平台之后,就正式确认了牛市的带来。

第二,既然本轮牛市是由央行收购股市资产、国债收益率下降到历史性的低水平所驱动的,由于蓝筹股的经营稳定而且市盈率更低,就会成为央行和债券资金收购的标的物,这就让蓝筹股最先收益,进而驱动股指上升,这就是上半年的股市所体现出来的主要特征。但随着股指放量向上突破,增量资金加速进入股市,就开始推动更广泛的股票上涨,所以就看到过去十来个交易日创业板指数开始放量上升,以科技股为核心的概念股开始活跃并上涨,这是确认牛市的又一个标志。

虽然牛市已经得到确认,上涨的股票更为广泛,但我个人认为这改变不了本轮牛市的本质,即本轮股市的上涨最主要是受到央行资产负债表扩张和国债收益率下降的双重驱动,决定各行各业和各种概念中的蓝筹股最为受益,只有他们才能成为央行和债券资金的标的物,它们才是驱动股指的主要动力,对于那些非蓝筹股尤其是纯粹讲故事毫无业绩支撑的股票,人们应该多一份警惕之心。

直到今天还有人说,这轮股市上涨是政府的增持行动所推动的,这种说法是片面的,源于汇金等机构在2015年之后一直在通过增持来维护股市大盘,可牛市基础得不到确立的时候沪指在过去的十年中也只能不断进行区间震荡,所以,现在的牛市与汇金等机构的增持行动有关,但却不是决定性的,最重要的因素就是中长期国债收益率下降到极低的位置以及股市资产纳入了央行的资产负债表所驱动,这也是本轮牛市的鲜明特色。

无论怎么讲故事,沪深股市都改变不了资金市的特点,这是有沪深股市的本质决定的,现在应该注意周线级别的量价关系,一旦出现周线的缩量上涨或滞涨的特征,意味着股指震荡即将出现,但这种震荡更应该是趋势运行过程中的中继。

根据央行8月13日发布数据,7月份人民币存款增加5000亿元,其中住户存款减少1.11万亿元,但非银存款却增加2.14万亿元,非银存款一般包括证券、信托、理财、基金等非银机构存放在银行的存款,说明储蓄搬家已经开始了。

A股是一个神奇的场所,牛市总是脉冲式的,这也就意味着赚钱的时光虽短,但赚钱的速度却最快,没有其它任何股市可比;当脉冲结束之时就是漫长的熊市,这就反复割韭菜的过程,这就是特色。

1F

為何要十年?

2F

那你多买点