最近,美军在一个小时之内就将委内瑞拉总统马杜罗抓到了美国境内受审,考虑到委内瑞拉是全球原油储量最大的国家,高达3000亿桶,这一行动就让未来的原油局势成为热点,也成为社会议论的重点。

为什么查维斯和马杜罗会在上世纪末期上台执政?这是南美国家的文化基础和社会基础决定的,也是南美国家的左翼异常强势的社会基础。特朗普用投机的手法将马杜罗抓走,就可以改变委内瑞拉的社会基础吗?当然不能,最多改变一下委内瑞拉的既得利益阶层。

美军曾经在伊拉克和阿富汗发动两场战争,彻底重置了两国的社会治理模式。最终,对伊拉克产生了重大影响,但即便如此,如今的伊拉克反美情绪也极其高涨,对阿富汗则完全没有影响,今天的阿富汗与战前的阿富汗毫无差别。特朗普仅仅在委内瑞拉抓走马杜罗一个人,然后就想改变委内瑞拉社会,很难。

委内瑞拉巅峰时期的石油产量是300多万桶,这是由其地理地质特点决定的,比现在高200万桶左右,而且还需要比较长时间的建设投资过程之后才能释放这些产能,即便有影响其影响也是渐进的。

如果我们这个圈子里的朋友还在过度关注一个人的得失对一个国家的影响,那确实就不再同一个频道上。

然后我们讨论一点与标题相关的深层次的问题。

原油价格是由什么决定的?

大家一定认为是由供需关系决定的,这是当代经济学教科书教给我们的内容。终归在全球化时代,包括几乎所有物资在内的生产要素都可以在全球自由流动,手中有了纸币几乎就可以买到一切,原油的供需关系最终就能决定价格。

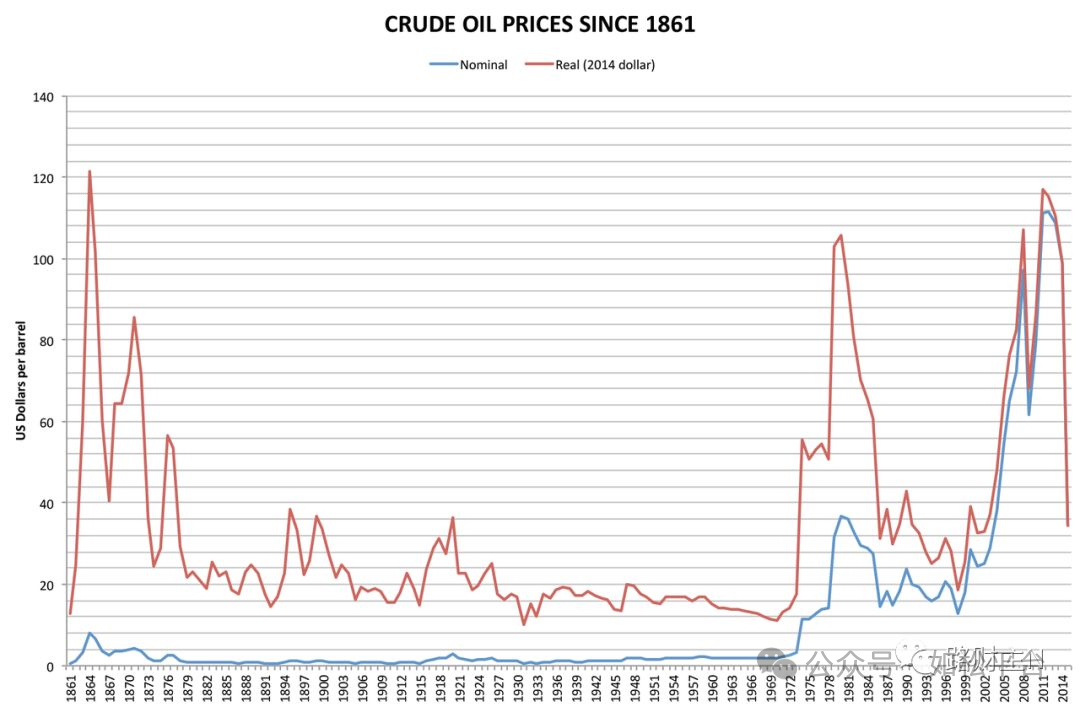

下图是国际原油价格自19世纪中期之后的历史走势图,蓝色线的价格代表的是月度原油现货均价,基准是当时的美元。而红色线的价格含义不同,指的是用2014年的美元进行通胀调整之后的价格。

虽然短期油价走势和很多因素有关,比如当时的供需关系、战争因素等,但从长期来看,影响油价最大的因素毫无疑问是美元的价值,标志就是:

- 第一,红线的高度明显高于蓝线,而且差异巨大,这个差距就是美元贬值形成的;

- 第二,1971年以前美元与黄金保持固定的兑换关系,虽然战争和短期的供需关系也在影响油价,但从长期来说蓝色线表示的现货油价是基本稳定的;

- 第三,1971年8月布雷顿森林体系解体,美元与黄金脱钩,在上世纪七十年代和本世纪的前十年黄金都走出了大牛市,如果以黄金为基准,就意味着美元纸币出现了快速的贬值,在这两个时期都出现了原油大牛市。上世纪最后二十年黄金出现熊市,同时期的油价也走出熊市,几乎是亦步亦趋。

从过去一些年来看也有很好的吻合关系,金价从2018年8月至2020年8月的两年中走出了涨势,油价在2020年1季度至2022年3月也走出了一轮上涨,时间错位约一年半;金价在2020年8月见顶回落,2022年4月之后油价也开始回落,时间错位也差不多一年半。

之所以陈述上述内容,就在于说明短期的供需关系确实是影响油价的因素之一,但推动油价的根本动力却是以黄金为基准的美元价值变化。

为什么会出现这样的现象?

最近马斯克说了这样一句话,大意是说,人类的终极货币是能源币。虽然我不赞同这个说法,但却理解也认可马斯克独到的思维方式。

宇宙和人类社会是由什么组成的?是能量。是什么在维持人类社会的生存与不断发展?也是能量,这一点毫无疑议。

是能源供给支撑着人类社会的总供给,然后维持着人类社会的生存与发展,也是能源价格支撑着人类总供给的价格,这也是一个必然的结论。

黄金是货币,其基本含义是一般等价物,是总供给价格的一种最公平、最合理的体现方式,即总供给价格和金价是一体。

当美元表示的金价上升之时,意味着美元相对黄金贬值,也就意味着美元对总供给价格贬值。当今社会有多种初级能源,包括核能、太阳能、风能、水电能、地热能、煤炭、天然气、石油,等等,但最重要的初级能源依旧还是石油,所以石油价格基本就基本决定了总供给价格和通胀水平。美元对总供给贬值,就意味着总供给价格上升,就意味着石油价格上升。

总结起来就是说,金价上升意味着美元在加速贬值,也就意味着美元相对总供给价格在加速贬值,最终就意味着美元对原油贬值,这就是过去一百多年石油价格总是跟随金价波动而波动的根本逻辑。

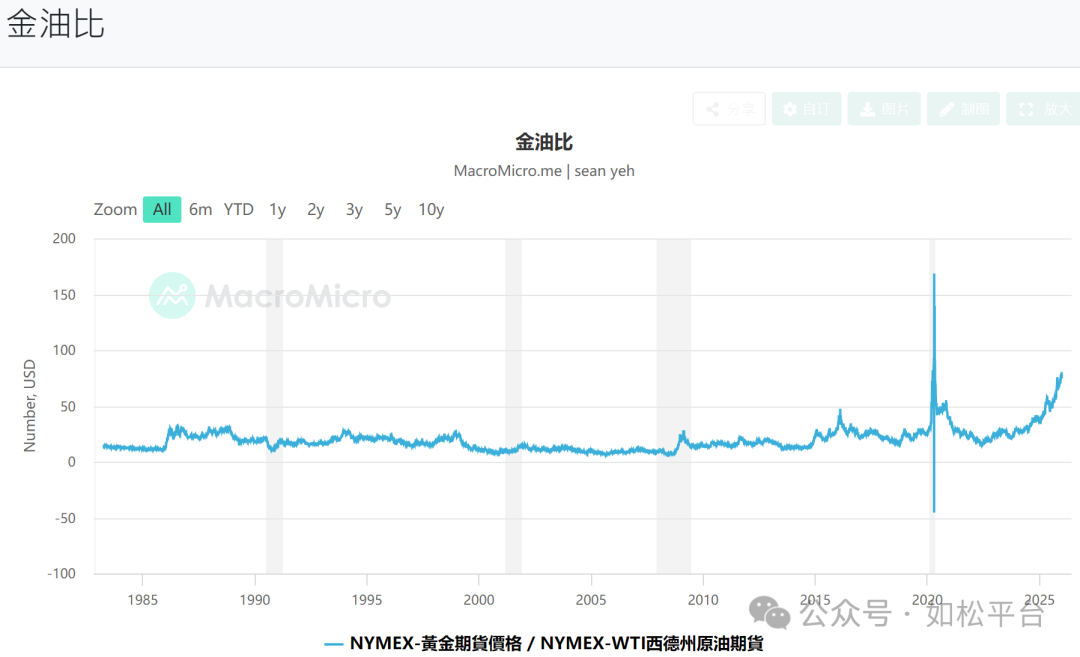

也因此,金油比就成了一个重要的比值。

我们从1998年开始讨论。1998年年中出现了一个金油比的峰值约为25,此后随着金价和油价的不断上升,金油比先是有一个明显的回落过程,然后稳定在一定的区间内反复波动。

次贷危机爆发之后的2009年初,金油比又出现了一个峰值约25.1,这是金价上涨与油价暴跌之后形成的数值。此后随着金价与油价的持续上涨,金油比先出现一个明显的回落,然后在一个比较窄幅的区间内波动,这种情形一直持续到2014年。

2014年油价暴跌,金油比又开始上升,到2016年1月达到峰值的37.1,此后油价开始上涨,见下图,到2018年9月金油比回落到阶段性的低点约16。

2018年8月,金价再次启动升势,金油比上升,2020年一季度爆发了百年不遇的疫情危机,原油期货价格甚至跌成了负数,金油比也达到了史无前例的高点约140,此后油价启动升势,金油比也从高位迅速回落,到2022年一季度回落到阶段性的低值约16。

金油比出现峰值之后,都会开启一个原油牛市周期,甚至是原油的超级周期,周期开启之后首先是金油比的快速回落,然后在一个相对稳定的区间内运行。

从2022年2季度,油价开始回落,金油比再现升势,从2022年9月金价重启升势,金油比继续延续升势,目前已经来到了约76的高位,这是一个历史次高点,仅仅低于疫情危机之后形成的高点140,却远高于历史上其它所有金油比的高点。

在2022年以前,不考虑疫情危机这一极端因素,金油比一直在一定的稳定的区间内反复波动,根源就在于金价代表的就是总供给价格,而黄金是一般等价物,它代表了所有生产要素价格,也代表了能源价格,考虑到石油是最主要的能源,金油比就只能在一定的区间内反复波动。

从2022年9月至今,金价出现连续的上涨,现在运行的非常有可能是一个超级黄金周期,也就意味着总供给价格和能源价格也需要运行一个超级周期,最终就很可能会形成油价的一个超级周期。

目前,根据纽约联储的数据,纽约油价已经低于美国页岩油的成本价5美元以上,还低于包括委内瑞拉、俄罗斯、加拿大、哥伦比亚、非洲部分原油产区的成本价,这种情形明显是不可持续的,这就意味着2026年最迟2027年就是这个超级周期的起点。

这是在去年8月同时买入铜和石油股票的逻辑基础。

今天的文章比较短,但个人却认为是今年重要的文章之一,所以就写在年初。源于我们在金银铜之后需要探索新的风口,也只有那些未来的新风口才是最重要的,才能让投资人实现超额利润。

这是一篇创立新的思维方式的文章,希望对大家有益。另外还需要提醒一下,今年有可能会花费更多篇幅讨论原油,但并不意味着金银铜等能源金属行情就此结束,更不意味着他们的重要性下降,甚至有些能源金属牛市还在启动阶段,需要继续持有相关投资。

来自外部的引用