上周,贵金属市场经历了惨烈的暴跌,白银在三日内的最大跌幅高达41.4%,黄金在三日内的跌幅也高达21%,经过短暂的反弹之后周四白银的跌幅又高达19.68%,这样惨烈的下跌是史上第一次。

但如果对贵金属市场有所了解就知道这种暴跌在历史上并不新鲜。比如,白银在2006年4月20日的单日跌幅就高达18.5%,2006年6月13日的跌幅又高达12.58%,在2011年5月初的四个交易日内的跌幅高达31%,2020年8月11日的单日跌幅达到了16.25%,等等,黄金也同样如此,比如次贷危机爆发之后和2013年4月12日和15日两个交易日。上述这些例子并不太极端,最极端的情形出现在1980年金银价格见顶之后,金银都曾经出现了瀑布式下跌,当时下跌与本次下跌类似,足以让投资人心脏骤停。

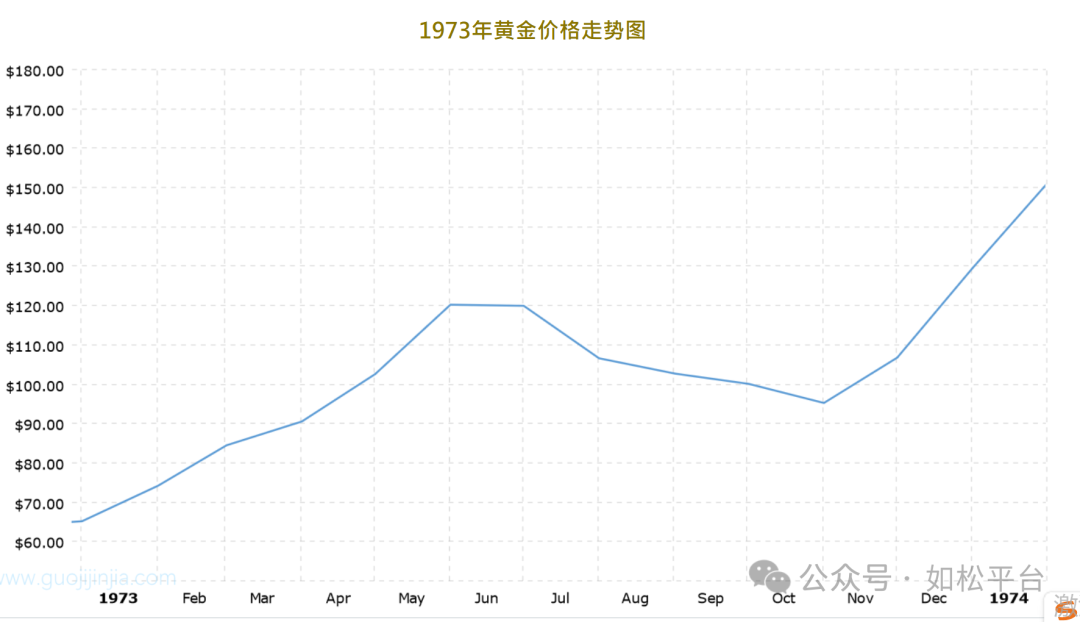

贵金属暴跌在上世纪七十年代金银超级大牛市期间同样屡见不鲜,下面的两张图是1973年、1974年黄金价格走势图,在这两年的年中前后都出现了约20%左右的下跌。当时还没有今天如此先进的互联网交易手段,如果有,在全球投资人集中恐慌抛售之下的短期跌幅肯定可以与本次的下跌幅度相比拟。

无论牛市还是熊市,金银价格频繁出现暴跌。

虽然这些暴跌屡见不鲜,但我们却要高度紧张起来,紧张的并不是跌幅有多大,跌速有多快,紧张的是下跌的性质是什么。

有些下跌是牛市中途的调整要求,由于金银是唯一全球投资人都参与的投资活动,当涨幅巨大而恐慌情绪集中释放之时下跌的幅度和速度注定会十分猛烈;有些下跌是牛市结束之后形成的下跌,开头的跌势往往比较缓和,然后就是剧烈跳水,这一过程必定伴随着基本面的悄悄改变;当然更有熊市末期的下跌,这种空头陷阱形成之时的下跌往往十分惨烈,等等,一定要在下跌出现之时迅速判断下跌的性质,然后才能妥善的应对。

我们最关心的当然还是这轮下跌属于什么性质,一张图就可以说明这个问题。

下图是美国十年期国债收益率走势图,这个走势图当然与全球产业链的运行情况直接相关,源于美元是全球储备货币,全球产业链是处于扩张状态还是处于收缩、断裂状态就直接决定着储备货币的价值变化,还与美国政府负债率的高低走势等因素紧密相关。

从1980年开始,美国十年期国债收益率就开始运行下行趋势,这一趋势至2021年结束,整整运行了约40年。现在,全球化正在解体,全球产业链在不断断裂,美元作为世界储备货币的价值就会遭到持续的打击;美国政府负债率已经超过二战之后的最高水平118%,高达124%,这是过去四十多年美国人持续通过印钞解决内部经济和债务问题所积累起来的总结果,在上述问题持续积累之后就导致十年期国债收益率在2022年突破了八十年代初期形成的下行趋势,开始在中高位运行并酝酿上行趋势,这一趋势会持续多少年?二战之后的上行趋势运行了三十多年,本次当然也会运行十数年或数十年,源于这是全球地缘政治、经济大趋势和超高的政府负债率共同决定的趋势,是历史性的一页,无论谁上台担任美国总统或美联储主席都改变不了这样的历史趋势。

从2022年开始计算,到今天十年期国债收益率也不过在中高位置运行了三年多,而且更重要的因素是美国政府负债率还在绝对高位,甚至还有上行的可能,这就决定现在正在运行的趋势仅仅是开始,未来还有十来年甚至更久。

美国十年期国债收益率在中高位运行并酝酿上行趋势,意味着美元在加速贬值;当未来的通胀周期到来之后,在不改变现行货币政策和财政政策的前提下,一旦美联储加息打击通胀,美国政府的财政赤字就会加速恶化,此时,美联储只能采取跟随通胀缓步加息的政策,实际就是纵容通胀的政策,也就意味着美国将实行长期的实际负利率,实际利率的含义是美联储的名义利率减去当时的通胀率再减去当时的中性利率,当这个数值为负的时候就是实际负利率,长期运行实际负利率也意味着美元将加速贬值。

美元加速贬值之时,包括金银贵金属、供需关系紧张的金属等大宗就会受到持续的价格推动,牛市就会持续。

每次贵金属出现剧烈波动之时,白银波动的幅度都会比黄金剧烈的多,这是因为白银还“太便宜”。黄金主要是受到央行和富人主导的,它们当然不会受到这些短期波动所影响,或者说一旦它们做出买入或卖出的举动,一定是世界格局和黄金基本面发生了明显的变化,在趋势尚未彻底改变之前,央行和富人手中的黄金就会沉淀下来,让黄金的流动性有限,其波幅就会相对较小。但白银足够便宜,是所有民众都参与的游戏,羊群效应更为明显,同时现在是互联网时代,很容易传染恐慌,在恐慌情绪的感染之下就很容易形成巨大的波动幅度,这是与黄金非常明显的不同。当白银足够贵的时候参与的人减少,波动幅度就会减小,当然这仅仅是个人见解,有待未来去验证。

或者进一步说,央行和富人买入黄金,是为了储藏信用和财富,央行要用黄金支撑自己的资产负债表,支撑自己的信用,央行更不会计算买入黄金之后自己赚了多少纸币,源于黄金是真正的货币,代表普世信用,而纸币不过是它们自己印出来的“交易凭证”,这就让黄金的流动性有限,波动幅度也有限;但普通人买入白银之后,每天计算的都是白银给自己赚了多少纸币,白银不过是它们赚取纸币的中介,这就让白银的流动性很高,波幅巨大,这是根本性的差异。

另外再说一点个人观察,本轮白银的巨幅下跌很可能与国家之间的博弈有关。今天,东大既是白银最大的供给方也是最大的需求方,美国反而掌握着白银定价权,这是一种资源与“货币”定价权之间的错配。3月是白银实物的集中交割月份,现在纽交所的交割出现了一定的困难,一旦违约美国就会失去对白银的定价权,进而就会失去对石油等大宗商品的定价权,金融帝国的基石就会动摇,国际上的美元体系就会加速瓦解,这是当初大英帝国的英镑说走过的路,此时,它们对于市场上的多头行动自然会使用国家力量进行打击。

这是国家之间看不见硝烟的战争。

评论