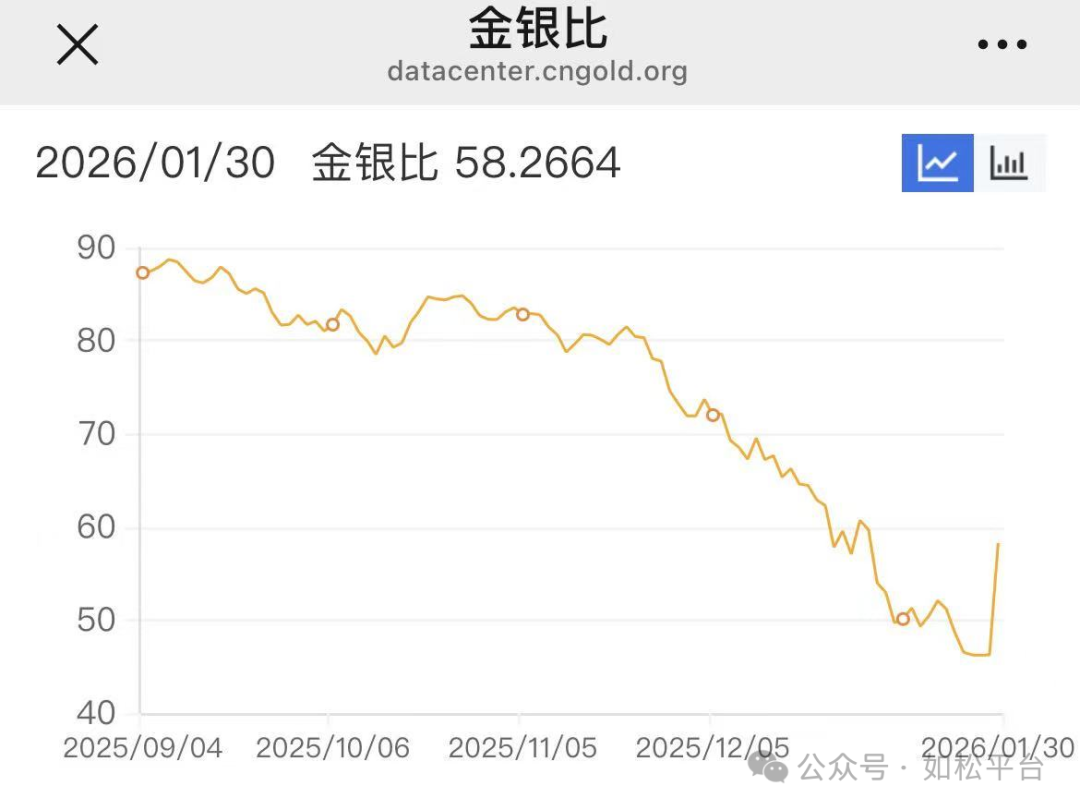

周五,以黄金为代表的贵金属和金属价格出现了暴跌,其中白银的跌幅尤其惨烈,伦敦银的跌幅超过四分之一,高达26.83%。从去年以来金银比就开始出现连续下降,2025年年初的金银比还高达90.86,到年底就下降至60.42,下降了约三分之一,今年1月28日更跌至46.21的低点,黄金是货币,金银比下跌是白银货币化的进程,是白银不断显示自身金融属性的过程,经过周五白银的暴跌之后金银比已经迅速修正至58.27。

市场上众多人士拿这次暴跌与2011年的那次暴跌相对比,更有人与1980年的暴跌相对比,这些对比或只是徒有其表。

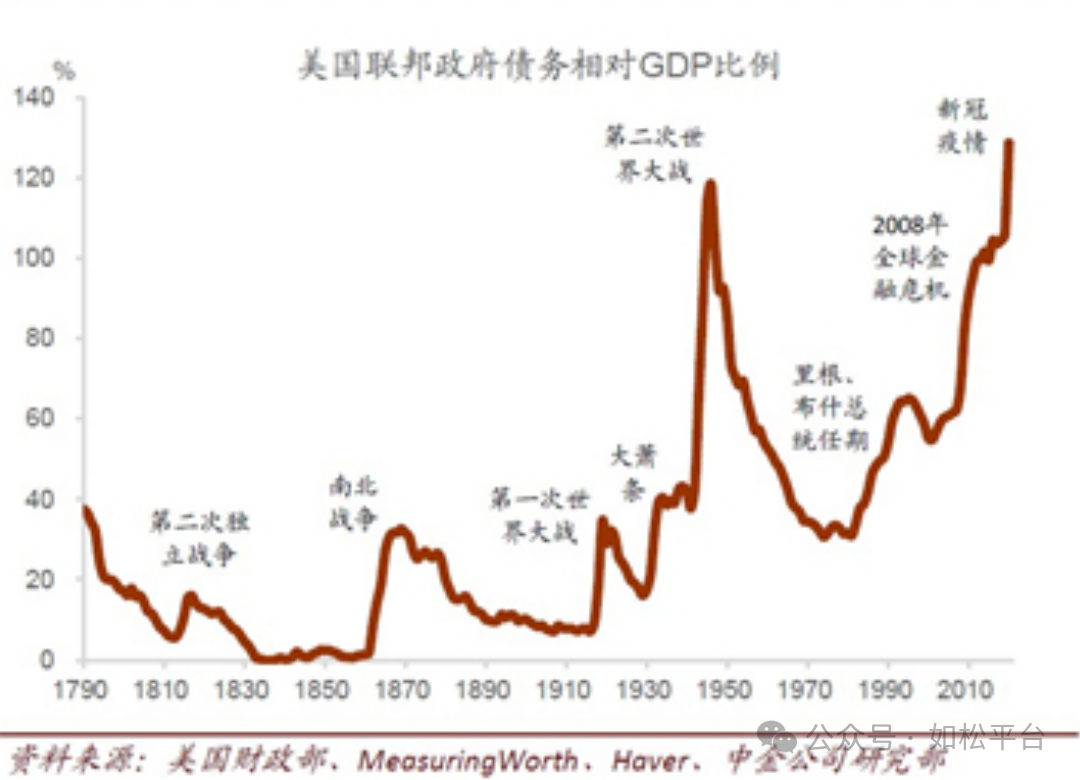

下图分别是美国十年期国债收益率走势图和美国政府负债率的历史走势图。

由上述两张图进行对比明显看到2011年与今天的差异所在:

2011年一季度美国政府负债率是92.96%,还有继续加债务的空间,事实也是如此,此后的十多年间美国政府负债率继续上升,2011年美国十年期国债收益率还在1980年之后所形成的下行轨道上,但今天则相反,美国政府负债率已经超过战后最高水平的118%,达到124%,这让美国政府失去了继续增加负债率的能力,标志性事件就是从2022年开始美国十年期国债收益率摆脱了自1980年之后形成的下降趋势,迅速跃升至高位并构筑上升趋势。

这就形成了2011年与今天金融环境的根本不同。在美国政府可以增加负债率、十年期国债收益率还处于下行周期的2011年,美国是受到通缩的困扰;今天,美国政府已经失去继续加负债率的能力,十年期国债收益率来到高位并面临上行的压力,美国受到的就是通胀的困扰,这是最近几年美国通胀率一直无法达到美联储中期通胀目标2%的深刻根源。

由于美债收益率可以对美元纸币的贬值进行合理的补偿,让美债的信用保持稳定,同时2011年的美债收益率处于下行趋势时意味着美债价格处于上升态势,这就意味着美债处于升值状态,也就让美元的信用水平日益稳定,金银和大宗商品价格的一端是实物,一端是美元,当美元的信用日益稳定之时,一旦金银等金属价格短期超涨,美元就可以起到助跌的作用,成为金银暴跌的推手。但现在相反,十年期国债收益率处于高位并构筑上行态势,意味着美债的价值在不断下跌,同时高政府负债率和高国债收益率状态下的美债已经从无风险债券转变为风险资产,这就意味着以美债为保证经所发行的美元价值在加速下跌,这可以减缓跌势,而且有助涨的作用。

2011年是美债升值的年代,以美债为保证金发行的美元就处于信用扩张的年代,而黄金是货币,美元等纸币和白银都是代币,在收费文章中曾经详细阐述过这个话题(如松:黄金白银交响曲,超级牛市过去与未来),在美元信用扩张的年代就是白银信用收缩、趋于成为工业金属的年代,2011年的白银暴跌就是在这样的环境下发生的;相反,现在是美国政府负债率和美债收益率同处高位的年代,这是美元信用收缩的年代,所以全球很多国家都在增持黄金去美元化,与美元等主权纸币处于竞争关系的白银就处于信用扩张的年代,开始展现货币属性,这就是印度、俄罗斯、沙特、美国等国的央行或具有主权性质的机构开始增持白银储备的原因,这就是白银货币化进程的典型特征,这种情形在2011年并不存在。

有朋友问白银会不会V型反转,这个问题很难回答,但白银周五的暴跌与1980年的暴跌和2011年的暴跌没有可比性,最根本的差异是,1980年、2011年的暴跌是白银逐渐丧失金融属性、趋于成为工业金属过程中的暴跌,而现在的暴跌发生在白银货币化的进程中,发生在金银比的跌势进程中,应仅仅是阶段性的修复。而铜等金属还处于牛市的前期,周五的下跌是正常调整。

另外,有人在留言板中不厌其烦地留言说,一轮大宗涨势总是金银在先,随后是铜等金属,再然后是石油,最后是农产品,这种言论显然是错误的。比如在2000年的那轮牛市中,石油在1998年底一马当先启动了涨势,随后是黄金在1999年年中开始启动,再然后是白银、锌、铜、铝、农产品等,每种金属和每种农产品的启动时间点也不相同,这其中的顺序都有当时的密码,与当时的国际环境和经济环境紧密相关。本个周期按照顺序是黄金、白银及军用金属、铜等金属、石油、农产品,这个启动顺序是本个周期的独到顺序。为了避免误导这里的读者,如松将那些具有误导性质的留言全部删除了。

原文标题:如松:暴跌,背后的密码

评论