最近一段时间在国内媒体、尤其是自媒体上有一个很热的观点,那就是随着国际油价的飙升,就会在全球尤其是美国产生加息的预期,进而就会打压金价,结论就是:油价与金价呈现负相关关系。

今天就特别说说这件事,避免对这里的朋友们形成误导。

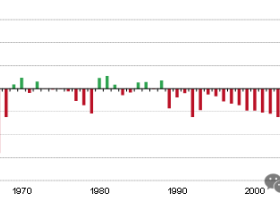

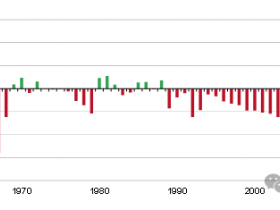

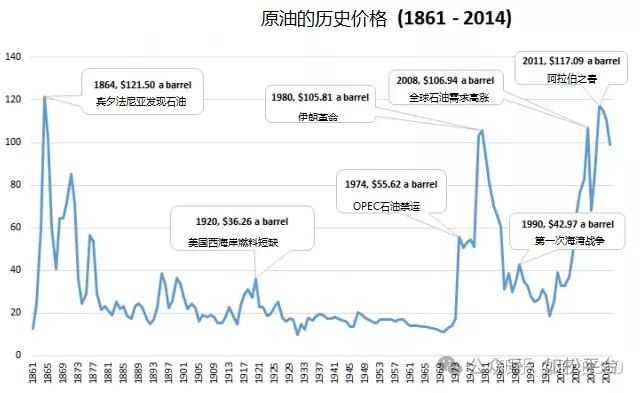

下图是国际金价历史走势图,目前已经在每盎司5100美元附近,下下图则是国际油价至2014年的走势图,2014年年中国际油价出现了跳水,然后在低位震荡,虽然在2020年至2022年3月间出现一轮冲高走势,美油高点在每桶130美元附近,但并未改变自2008年之后的震荡格局,源于2008年每桶147美元的最高点还在。目前美油在每桶八十多美元附近徘徊。虽然这两张图画的比较潦草,尤其是2008年至2014年间的原油价格图形并不十分准确,但不妨碍我们说事。

从这两张图的趋势上明显可以看到,虽然原油、黄金启动牛市或熊市之时总会出现时间上的一些错位,有时原油领先,有时黄金领先,比如1998年底原油启动了牛市,但黄金牛市则滞后了半年多,可从趋势来看原油与黄金保持着比较明显的正相关关系,例如,七十年代黄金与原油共同走出了大牛市;1980年之后黄金与原油又共同开启了熊市;1998年之后,黄金与原油又共同走出了牛市,这种正相关关系是很明显的。

这些规律足以说明原油与黄金会呈现负相关关系的说法。

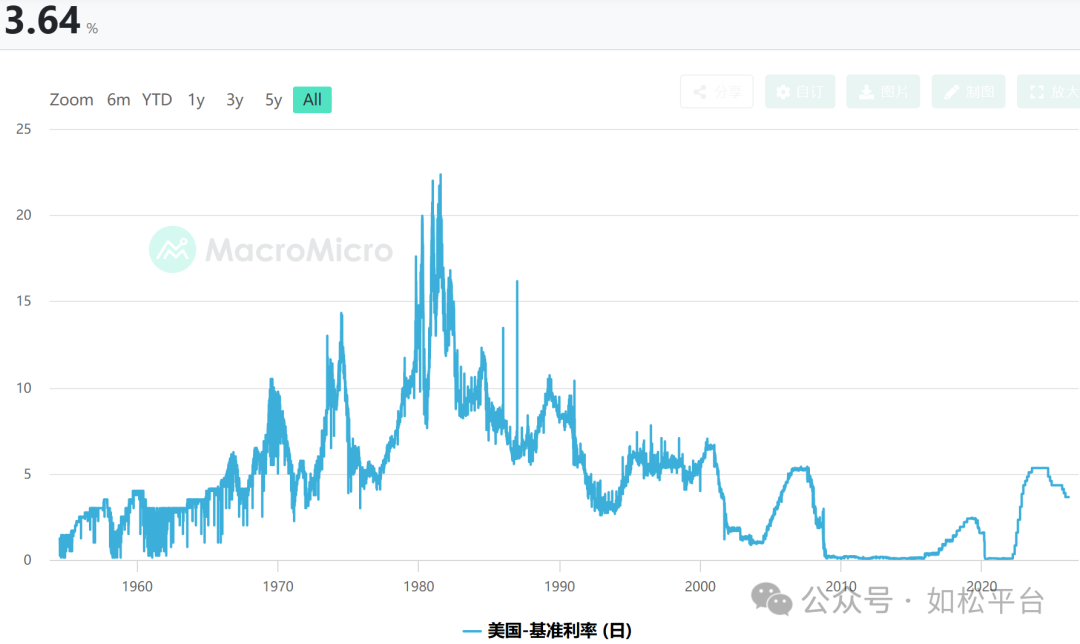

还要注意的是,无论在上世纪七十年代还是在2000年之后十多年的牛市中,都伴随着美联储的多轮加息和降息周期,见下图。

在整个七十年代,经过了美联储的两轮加息周期和一轮降息周期,而且美联储的名义利率波动的非常剧烈,但都不能改变原油与黄金之间的正相关关系,更值得关注的是,在1976年之后是金价、油价共同冲顶的时期,恰恰伴随着美联储持续的大幅度加息,让三者展现出共同的趋势,这是非常值得关注的。

在1980年之后的二十年中,美联储更是反复加息或降息,这既无法改变黄金与原油的熊市,也无法改变黄金与原油之间的正相关关系。

2000年之后的情形大家就更为熟悉,美联储在格林斯潘的主持下于2000年就开启了快速的降息周期,但从2004年开始又转为持续加息,但无论美联储降息还是加息,都没改变黄金与原油所运行的牛市,也未改变两者之间的正相关关系。次贷危机爆发之后,美联储快速地将利率水平削减至零,这改变不了2008年下半年黄金与原油共同下跌的趋势,到了2009年初美联储祭出了量化宽松措施,原油与黄金又开始共同上行。

所以,媒体认为最近一周多的时间里国际油价暴涨、进而产生加息预期是打压金价的原因,让两者体现出负相关关系的说法,就成了误导误导。

为什么会出现黄金与原油总体上维持正相关关系?还是在前面文章(如松:超级黄金,超级银铜,超级石油)已经进行理论论述的观点。

黄金无疑是货币,是衡量美元或其它纸币价值的标尺。社会总供给价格是衡量美元价值的另外一把标尺。通过那篇文章的论述可知,原油价格基本代表了能源价格,进而也就在很大程度上代表着社会总供给价格,原油价格的波动就代表着总供给价格的波动。这就让黄金与原油之间产生了有机的联系,让两者展现出明显的正相关关系。但原油价格代表总供给价格并不是一成不变的,比如,在农耕社会,粮食价格,工业革命之后煤炭开始兴起,煤炭就代表着社会总供给价格,未来一旦发现新的能源在人类的经济生活中发挥最主要的作用,比如核裂变开始大规模商用,核裂变能源的价格才能代表社会总供给价格,等等。

从金融上来说,推动黄金牛市的根本动力是实际负利率,实际负利率意味着央行的名义利率减去通胀率再减去中性利率为负,这是前面已经说过的话题(如松:波澜壮阔,开启大时代)。基于经济活动疲弱或债务等因素,央行只能开启实际负利率周期,而油价上涨意味着社会总供给价格加速上升,通胀率加速上升,实际负利率就会加深,最终让原油与黄金体现出正相关的趋势。

我认为今年是原油牛市的第一年,这个牛市还会持续很多年,这是全球化解体、地缘政治加速动荡导致全球产业链不断断裂的结果,此时的原油牛市不仅不会终结黄金牛市,反而是黄金与原油展现正相关关系的时间段,而且这种关系也不会因为美联储的加息或降息而改变。美联储加息或降息充其量对它们的短期走势产生一些影响,或者带来更大幅度的震荡,仅此而已。

在目前的阶段,与其说原油价格暴涨是黄金价格的黑天鹅,还不如说是白天鹅。