我们观察一个商品品种或股市是否走牛之时,下意识地总会翻出历史K线图,以历史为参考来得出自己的判断,这是一个十分糟糕的行为习惯。形成这种习惯的原因或许与教育方式有关,在丝绸教育中非常重视知识学习,高考考的也完全是知识,而知识主要就是对历史的总结,久而久之就会形成这种思维习惯;相反,对哲学的学习却比较少,而哲学不仅是系统化、理论化的世界观,也是一种批判性、反思性的思维方式,这是一种立足于系统但有利于创新性的思考方式。就因为思维方式和世界观不同,当面对一个新问题之时,就会形成不同的思维方式。

以前说过,任何一次商品或股市的牛市(熊市)的形成,固然与系统有关,与历史有关,但却与当下的状态联系的更为紧密,所以,判断任何一个财经问题之时都是创新的过程,而且时时刻刻都在创新,如果墨守成规就会陷入误区,这非常重要。

上世纪七十年代、本世纪的前十年以及2015年底以后,黄金都走出了牛市,这三次牛市相同吗?至少到今天为止,是有鲜明差别的。

第一,央行的行为截然不同。

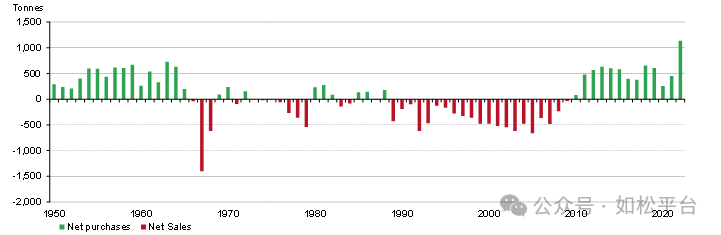

上世纪70年代,各国央行是黄金的净卖方,这期间净卖出约1000吨黄金;本世纪初的黄金牛市中,央行净卖出约3500吨。然而今天却截然不同,各国央行每年净买入约800至1000吨黄金。下图是央行净买入(净卖出)的历史走势图,红柱代表央行净卖出,而绿柱代表央行净买入。2022年央行的净买入水平出现暴涨,超1000吨,这种净买入的力度是过去七十多年中从未有过的(见下图),而且主要集中在下半年。如果大家对黄金的走势有清晰的记忆,恰恰是2022年三季度开始黄金价格再起升势,与央行加速净买入黄金的时间点高度吻合。

第二,本轮黄金牛市启动于2015年底,当年发生了什么?

当年美国政府负债率超过了100%,即超过了理论上的红线;而美联储在12月启动新的加息周期,这意味着美国告别了次贷危机之后的通缩状态,通胀正式回归,将政府负债率跨越红线与通胀回归结合在一起,就意味着美国政府债券不再是无风险债券,成为黄金本轮牛市的起点。最典型的外在表现就是央行外储中美债的比例开始下降,参见下图。

二战之后世界建立起新的地缘政治秩序,无论美元是否与黄金挂钩,本质上都是主权货币,经过战后的恢复期之后主权债务逐渐进入了低位,政府已经不存在债务违约的风险,这意味着主权信用可以保持稳定,即便上世纪七十年代以及本世纪前十年的黄金牛市时期也都是如此,即:当时的黄金牛市并不是由主权信用危机驱动的,而是其它原因,在此不详细赘述。

但本次黄金牛市与七十年代和本世纪前十年明显不同,主权信用危机从2015年开始显现;2022年美国国债收益率出现暴涨,这意味着美国正进入高政府负债率、高国债收益率、高财政赤字率这样的“三高”状态,主权信用危机加剧,这成为推动金价的驱动力。

第三,俄乌战争爆发之后,美欧制裁了俄罗斯央行,这意味着美欧利用美元的世界储备货币地位制裁了俄罗斯,这说明两点:首先,美国已经无力通过常规的军事、政治手段维持其欧亚霸权;其次,世界各国的价值关千差万别,当美国人使用美元的世界储备货币地位制裁它国(尤其是联合国五常国家)之时,美元的流通边界就会进入收缩的状态,意味着美元的世界储备货币地位开始正式衰落,这是二战之后的全球地缘政治秩序难以为继、美国的霸权地位开始衰落之后形成的结果。

总结起来就是说:本轮黄金牛市,是全球化加速发展美国产业空心化之后导致美国主权信用危机形成并在2022年明显加剧,美元债从无风险债券转变为风险债券,二战之后的地缘政治秩序难以为继导致美元的世界储备货币地位开始衰落之后,所形成的综合结果。(注意,上述几个原因是紧密联系在一起的,不能互相割裂)

探讨上述缘由当然是为了未来。

既然欧美日各国的主权信用危机已经形成,其衍化路径就是确定的。日本是先导,下图是日本十年期国债收益率走势图。

由图可见,近年来日本十年期国债收益率的涨势越来越快,这意味着日本政府的债务利息支出在快速增加,此时,政府只能发行更多的债务以应对自己的运转(以及日益增加的军费支出),在主权货币体系下,每一张政府债本质上都是一张货币,这会进一步刺激政府负债率、政府债收益率和财政赤字率的上涨,最终就是恶性通胀。

也就是说,这轮黄金牛市的终点是恶性通胀——而恶性通胀是主权信用危机唯一的终点。

现在,央行显然已经看到了主权信用问题,开始通过净买入黄金以支撑自己的资产负债表,但全球绝大部分投资机构在自己的投资策略中黄金的占比依旧维持在传统比例(约5%),很多国家的个人还依旧以储蓄为主,这说明他们依旧未能关注主权信用危险(明显落后于央行),这需要通胀的持续升温、恶性通胀的到来。

因此,这轮黄金牛市与七十年代和本世纪初期明显不同,是一个超长牛市,涨速不断加快的阶段尚未到来。

1F

央行的行為会變的