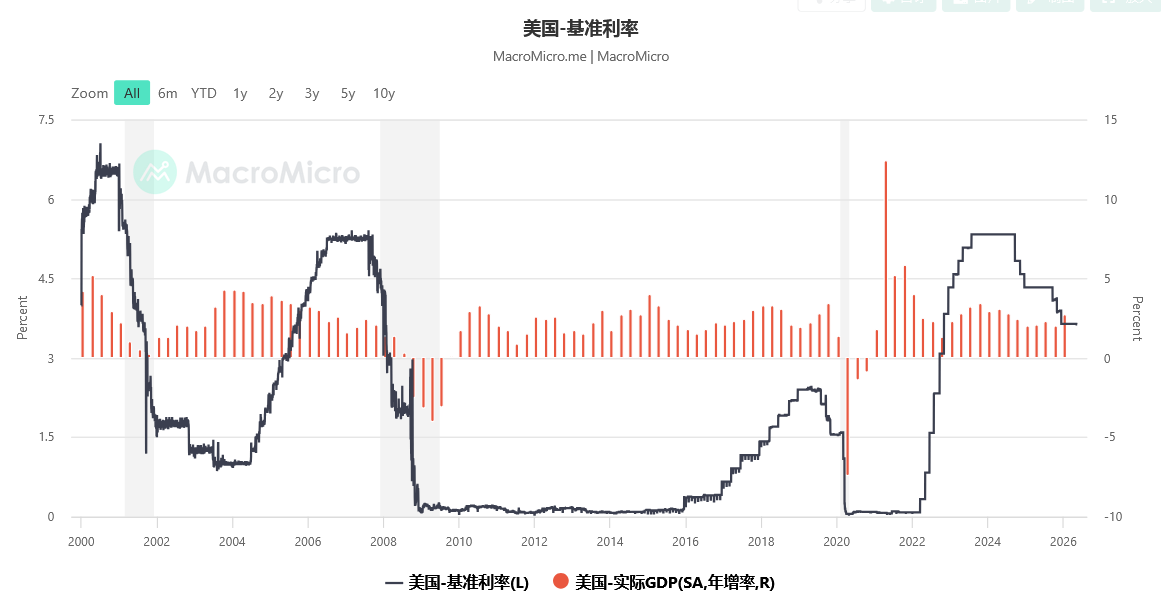

下图是美联储基准利率走势图。

传统经济学理论认为,政府负债率处于60%-80%以下属于安全区间,一旦超过这个区间债务问题就开始显现,当超过100%时就成为典型的过度负债。(当然,这些数字并不是一成不变的,与当时所处的经济和地缘局势有关,也与国家和货币的管理制度有关,比如战争时期、或者政府滥发钞票、或者国家管理效率更低,即便政府负债率很低也并不安全)

次贷危机之后,美国政府负债率从2014年之后就开始越过100%进入了过度负债的范畴,此后的美联储进行了两轮加息周期。

第一轮加息周期从2015年12月17日开始,首次加息的幅度是0.25个基点。

如果将首次加息之前的半年看成是加息预期发挥作用的时间窗口,从5月17日到12月17日这半年的时间内,伦敦金价下跌了14.08%。12月17日美联储宣布首次加息,金价立即启动了涨势,半年之内上涨了21.66%,相当于美联储启动加息的靴子落地反而成了金价上涨的春药。

2015年底美联储加息前后,本人公开发表文章说到这是买入黄金的时间窗口,后来的事实证明,当时的价格是之后长期牛市的起点,也是一个再也见不到的价格。

疫情爆发之前美联储开始降息,疫情危机之后美联储又迅速将利率降至零,直到2022年3月15日,美联储宣布再次加息,进入了又一轮加息周期。

从2015年12月17日至2022年3月15日整个利率变动周期中,虽然利率的终点又回到了起点(都是零),但伦敦金价却从每盎司1051.56美元上升至1917.7美元,总涨幅是82.4%。

2022年3月15日之前的半年,可以看做是加息预期发挥作用的时间窗口,这期间伦敦金价从每盎司1793.91美元上涨至1950.57美元,涨幅是8.7%。加息之后的半年中,伦敦金价从每盎司1950.57美元下跌至1664.98美元,跌幅是14.6%。要注意的是,本轮加息周期在2023年7月方才结束,但2022年三季度就形成了金价的阶段性低点,此后就是一路上涨,相当于这轮加息周期中后半程的加息行动,成为推动金价上涨的春药。这是与2015年那轮加息周期中首次加息既是春药的差别。

从2022年3月15日的首次加息到未来加息周期中的首次加息这个完整的利率调整周期中,金价到底会有多大涨幅目前尚不确定,但超过100%是确定的。

在上述两个利率调整周期中,在加息预期发挥作用的时间段中,金价是一次上涨一次下跌,在首次加息的靴子落地之后,也有一次上涨一次下跌。在上述两个利率调整周期中金价都出现了大幅上涨,但这种情形并不是千篇一律的,比如在上世纪的最后二十年,在美联储的每个利率调整周期中金价都是下跌的。

由此,我们就可以看到市场中有很多错误的言论,包括加息预期打击金价,也包括美联储的加息行动会打击金价,等等,这些都是某些经济学教授传授给学生们的谬论。在这里,既要为那些经济学教授的言论遗憾,更应该为无数学生理所当然地接受这些谬论而遗憾,这意味着独立的观察与思维能力完全处于空白。

我们最关心的是,未来加息周期中,降息预期和实际的加息行动,会不会再次成为金价的春药?或者是降压药?

首先,我并不像很多主流经济学家预计的那样认为美联储会在今年加息。原因是:现在美国长债收益率出现飙涨,而长债收益率就是美国市场最主要的融资利率,全球化之后各国的债务率都在异常高位,长债收益率快速上升就会让政府、企业和家庭的债务压力快速加大,甚至面临债务悬崖,此时,如果美联储迅速采取加息行动,相当于将负债主体推进火坑,成为引爆债务危机的凶手;长债收益率飙升,美国政府财政赤字压力山大,一旦引爆债务危机,美国财政就会陷入破产的境地,所以,除非通胀飞速恶化到极高的水平上,美联储就很难在今年采取加息行动。

相反,如果流动性严重恶化,这意味着债务危机和经济危机即将爆发,美联储在今年依旧存在降息的可能性。

其次,如果未来是加息,这符合今天很多人的看法,加息预期发挥作用的期间,金价走势难以预判,但无论如何其波动幅度可能都不会很剧烈,相反,一旦加息的靴子落地,很可能成为一颗大大的春药丸,依据是:这是全球化解体之后债务错配的问题开始显露的时期(如松:海啸席卷,天鹅飞翔),加息将导致债务问题恶化,这本身就会严重损害美元的信用;加息将直接推升美国短债收益率,恶化美国的财政赤字,加息导致债务问题恶化又进一步恶化美国的财政问题,财政问题恶化当然会导致美元信用的进一步下降;加息说明通胀已经恶化到美联储不得不采取行动的地步,这本身就意味着美元信用的流失开始加速;这种不得不加息的行为,本身就意味着负利率状态已经形成并深入,等等,所以加息的靴子一旦落地,很可能立即就会成为一颗大大的春药丸。

1F

说得好