美国什么都可以缺,但唯独经济危机总是会定时到来。

根源在于经济活动总会体现出复苏→繁荣→衰退→萧条(谷底)→再次复苏这种最经典、最广泛的周期性规律,其中,复苏至繁荣是加杠杆周期,企业盈利加速增长,而且繁荣周期一般伴随着加息,而衰退和萧条是去杠杆时期,这个时期一般伴随着降息,当去杠杆最为剧烈之时,就会导致资产价格的加速下跌。

美国如今处于一个什么样的周期?

一种说法是处于2020年之后的周期,源于2020年由于口罩事件让经济活动跌入到百年以来最低的谷底,股市也出现了暴跌,然后是复苏、繁荣(加息)、衰退(降息)和萧条,但由于口罩事件是百年不遇的卫生事件,欧美各国普遍对居民和企业进行补贴以度过这一特殊时期,美联储也通过冻结房贷并降息等方式给予配合,让这一过程并未出现明显的去杠杆,所以,我并不完全认可这种周期性的划分方法。更认可的是,从次贷危机之后的2009年开始形成的又一个经济周期,源于2009年之后美国经济一直未进行比较彻底的去杠杆过程,美国的经济增长模式也一直都以科技为主要驱动力的低速增长。——这个问题后面会继续涉及,大家记着这点。

前一个经济周期的去杠杆进程结束,再次开始复苏之时,经济效率会不断上升,这是经济走向繁荣的基础,随着投资进程的不断持续、也随着市场逐渐饱和,经济效率就会下降,当经济效率开始下降之后,企业家庭对债务的化解能力就会下降,去杠杆的压力就会形成。

当经济效率下降到末端之时,企业进行实体投资的收益就难有保证,投资风险开始加大,企业的风险意识开始上升,就会捂紧钱袋子。但这一时期社会需求往往还比较旺盛,企业盈利还处于升势或顶峰,无论企业资本还是金融资本就会集中进入股市逐利,股指上升的速度开始加快。

在复苏、繁荣时期,由于企业将主要精力投入到实体投资领域,实体经济与股市的繁荣是同步的,所以,这一时期的股指是温和上涨。在股指温和上涨时期,无论企业还是个人都不会使用杠杆资金进行股市投资,源于股指的上升是长期的,也是温和的,还会比较曲折,股指上涨无法覆盖短期融资的成本。但经济效率下降到末端之后,社会在实体经济难以盈利,企业盈利和金融资本开始集中进入股市,股指的涨速就会加快,就足以覆盖短期的融资成本,杠杆资金就开始大量进入股市。

所以就有了这样一个经典的结论,任何一次股灾都会伴随着杠杆资金的断裂。其中最著名的事件就是引爆大萧条的1929年10月开始的股灾,由于杠杆断裂让大量的金融机构陷入破产的境地。

下图是九十年代以来美国股市的杠杆率,2000年和2008年是非常典型的高杠杆节点,最终带来的都是危机爆发。2025年以来美股的杠杆率快速上升并且已经超过了上述两个时期。在这里也可以反应前面所遗留的问题,由于次贷危机至2024年间美股的杠杆率一直比较稳定,所以就应该归类于一个周期之内。

反过来,股市的杠杆率大幅飙升,是验证经济效率已经下降到末端的标志之一。

今年以来SPCX和META都开始出售算力,反应的又是什么信号?

我相信这个世界上没有人嫌钱多,马斯克和扎克伯格也一样。如果算力可以带来生产率的明显提升,算力就等于价值,只要这两人还不想开银行,就不会出租或出售算力,源于他们必然会将这些算力应用于自身的高毛利业务,算力就是稀缺的。当他们开始出租或出售算力之时,就意味着这些算力并不能明显提升自身的生产率,对于他们来说,还不如出租或出售更为划算,算力过剩也就出现了。这就是商品市场的基础规则,无论技术、商品还是服务,如果能明显提升企业的生产率和家庭的生活水平之时,过剩就来的很晚,甚至难以过剩,源于企业提升生产率、家庭提高生活水平的意念是没有止境的;相反,当一类技术、商品或服务对企业生产率、家庭生活水平的提高没有明显帮助之时,过剩就会快速到来。这与美银调查的结果是吻合的,AI对全球生产效率的影响在0-0.1%之间,影响微乎其微,95%的美国企业认为AI对自身的生产率完全没有影响。(更详细的内容可参考如松:AI泡沫,关键时刻!)

当算力开始过剩之时,AI投资的投资效率就开始下跌,AI投资已经是驱动美国经济增长的主要动力,这意味着经济效率已经下降已经到了末端。

美联储从2024年四季度已经开始降息,也意味着经济效率下降已经到了末端。

上述三件事——股市杠杆率飙升之高位、算力出租和2024年底开始降息,反应的是同一件事。

既然经济效率下降的末端已经到来,对于贵金属来说未来就会首先受到避险需求的驱动,然后受到集中去杠杆导致流动性收缩带来的冲击,就最可能展现出宽幅波动的局面。

但今天,还有另外一个周期与此叠加。

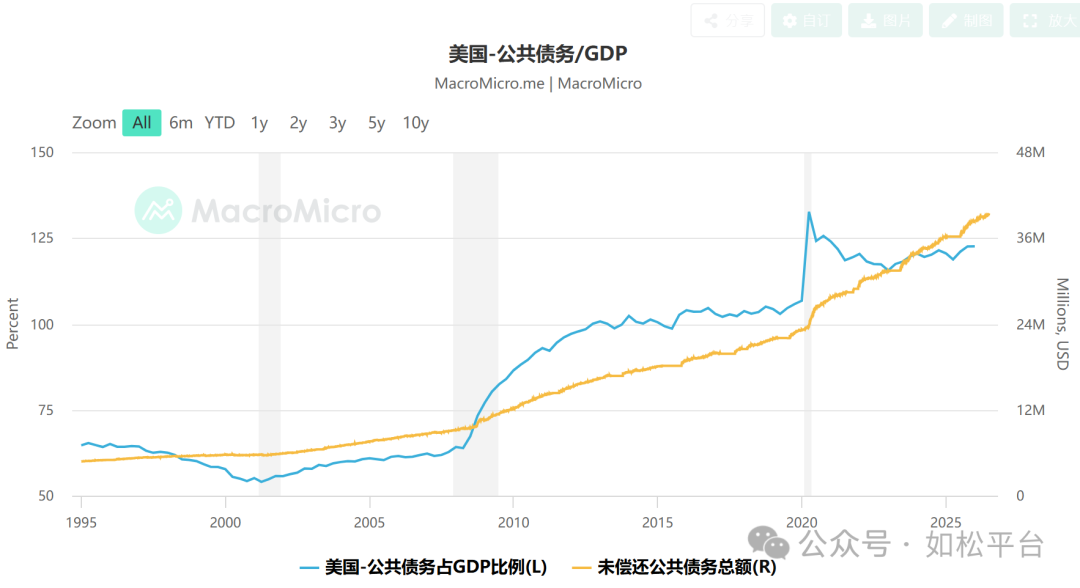

从1980年里根执政开始,美国政府负债率就从31.8%的极低位置开始上升,目前已经到了122.59%这样的高位。目前,美国政府的赤字率是5.9%。政府负债率、国债收益率和赤字率都处于高位。

一旦美国经济再次陷入去杠杆进程之后,即意味着萧条阶段的到来,美国财政已经无力通过扩大支出来救助,凯恩斯主义将破产(注:凯恩斯主义认为一旦遭遇经济危机,政府就应该扩大支出平滑经济活动),同时,至少到今天为止,美国通胀尚未回到目标区间2%以内,通过货币政策和财政政策救助危机的能力就很有限,让危机持续的时间延长,即未来危机持续的时间不会类似于2000、2008和2022年,更类似于上世纪六七十年代,危机会持续四五个季度甚至更久,财政收入大幅萎缩而支出就会不可避免地上升,这就会导致美国政府的赤字大幅攀升,政府只能发行更多的债务应对赤字,这是债务被动膨胀的过程,在主权货币体系下,每一张国债都是一张纸币,债务被动膨胀大概率就会直接引爆债务危机和美元的信用危机。

这是一个持续四十多年的债务周期需要进行最后的清算,无论在通胀高于目标区间降息、还是需要被动发行更大量的国债,都意味着美元出现加速贬值,这是美元的信用危机。

美元加速贬值与萧条时期出现的剧烈去杠杆所带来的流动性收缩互相对冲,会共同决定贵金属的波动幅度与运行轨迹,让这次的调整与2000年、2008年和2020年展现出不同。源于当时的财政是健康的,在美债收益率处于下行周期中美元处于升值趋势,即便政府发债救助经济,也不会导致债务危机和美元的信用危机。

就因为上述面对双重周期的到来,所以前面一直说沃什很难采取加息的措施。加息是主动去杠杆的驱动,会刺穿资产价格泡沫,也会引发两个周期叠加的危机。相反,他最可能采取按兵不动或降息,为两大周期的叠加来减震。

但无论他是加息、按兵不动或降息,都改变不了什么,而且我也不认为他能改变什么,否则就不会有历史上那么多的经济危机。

或许就因为上述两个周期正在叠加,特朗普曾说自己不想成为胡佛,而胡佛恰恰就是大萧条时期的美国总统。

评论