新任美联储主席沃什一直在说,AI革命可以让美国重回上世纪九十年代那样的低通胀、高增长时代,下图是美国通胀的历史走势图,90年代无疑是令人向往的,通胀持续走低而新经济处于繁荣状态,与八十年代一起被美国人誉为黄金二十年。

市场有很多人认为,沃什完全可以主导美国的经济形态,推动美国经济重回上世纪末期二十年的黄金时代,如果您相信沃什,抛弃贵金属以及大宗商品拥抱美股就是现在应该做的,而且需要毫不迟疑。

可我们也需看看另一面。

如今的美元纸币属于美国的主权货币,主权信用就是美元的背书,每一张美国国债本质上就等于一张美元货币,而通胀是货币现象,我们需要从这个视角看看上世纪九十年代:

第一,新经济健康发展有助于推动金融体系杠杆率的提升,衍生货币就会加速膨胀,这显然不会打压通胀;同时,随着新经济的繁荣推动生产效率提高,有助于打压商品与服务的价格,对通胀有抑制作用。当时美国的新经济是以自动化、生物工程、航空航天和信息技术为主,要说以这些产业生产效率的提高就会成为压制通胀的主导力量,显然令人质疑,源于美国通胀的核心要素是油价、房价以及与货币流量相关的价格,而上述产业所提供产品与服务的价格并不是决定通胀的主导力量。

第二,上世纪九十年代到底发生了什么大事?

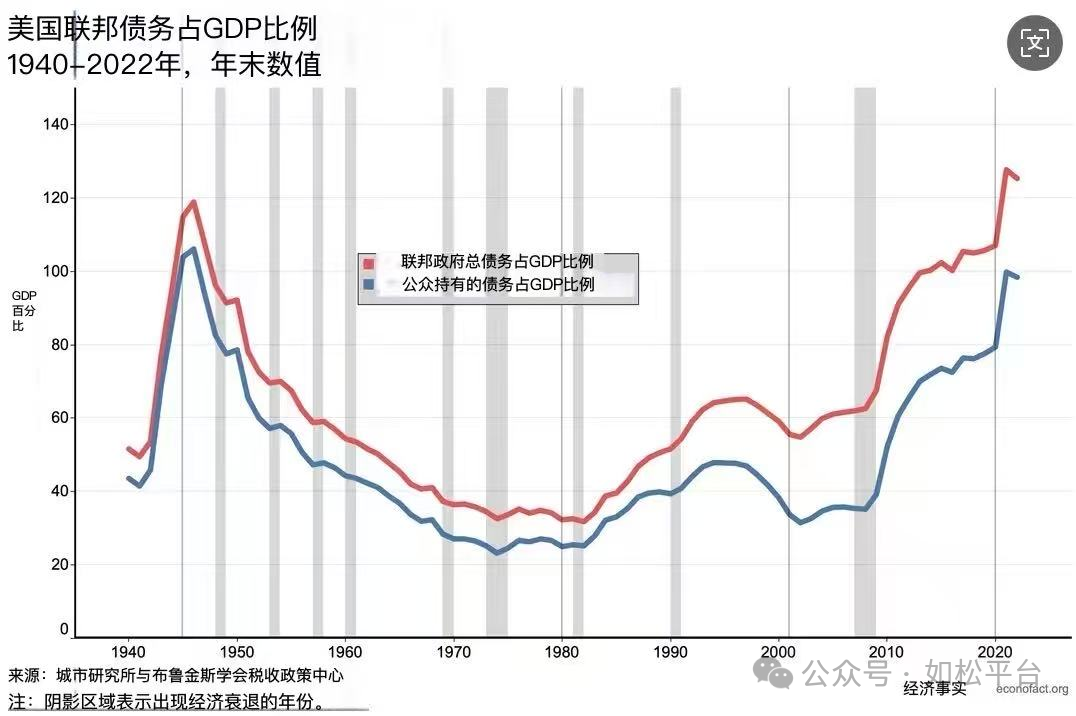

首先,随着新经济健康发展,美国政府债务率得到了控制,见下图,美国政府负债率在九十年代出现冲高回落的态势。政府负债率出现冲高回落,在主权货币体系下十分重要,意味着单位GDP中所含的政府债务保持基本稳定,这有助于实现通胀稳定。

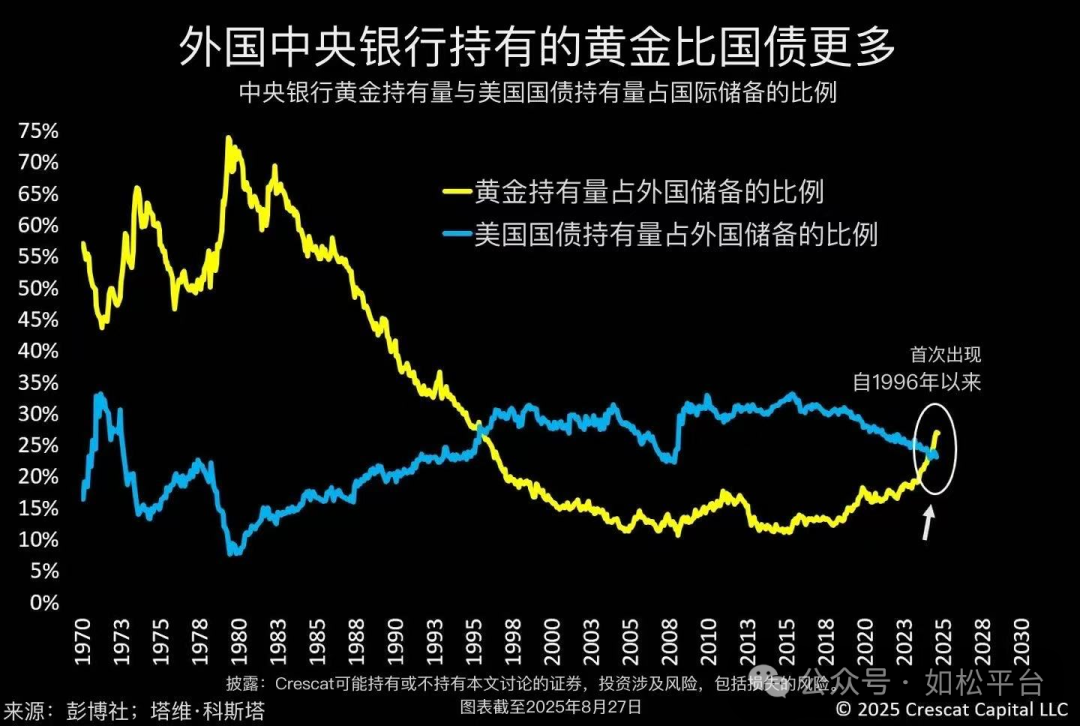

其次,九十年代出现的最重大的地缘政治事件无疑就是苏联解体,苏联解体之后包括俄罗斯在内的众多国家开始加入美元贸易体系和美元货币体系,这意味着美元国际版图的跨越式扩张,扩张的结果就是美元(美债)持续流出美国本土进入更多的非美国家,参考下图,美国国债占各国外汇储备的比例从八十年代初就开始上升,苏联解体之后的数年更出现了快速上升,这显然是美元(美债)加速流出本土、进入非美国家的过程,这一升势刚好持续到大约2000年。

当九十年代美国经济保持健康发展、但美元(美债)开始持续流出之时,就带来了通缩效应,终归通胀就是货币现象。

美元流出美国的方式有两种,其一是以资本的模式流出,其二是以贸易逆差的模式,这导致进口的增长。美国和非美国家的生产要素价格具有明显的差异,物美价廉的进口商品增加,就会明显抑制美国本土的通胀。

所以,是美元(美债)在全球版图的扩张导致本土美元资本持续外流以及价廉物美的进口商品不断增长,成为九十年代美国物价持续走低的深层原因。当然,这只是个人观点。

从上图蓝线我们还可以看到这样的现象,2015年底如松开始建议人们持有黄金,当年恰恰是非美央行外储中美债比例的高点,两者的时间点是吻合的。

如果我们相信沃什的观点,就应该坚决抛售贵金属等大宗商品拥抱美股,这意味着未来全球央行应该持续增持美债,美元(美债)的国际版图再次扩张,AI持续发展推动美国生产效率持续提高,这就是沃什观点的基石。相反,个人看到的是截然不同的现象,以丝绸国为首的众多非美央行正在持续抛售美债(反而增持黄金),这其中还包括日本央行,这意味着美债需要回流美国本土;无论特朗普怎么宣扬自己的赢学,伊朗都开始实际控制霍尔木兹海峡并在海峡收费,或称通行费,或称服务费或管理费,这就意味着石油美元从此解体,美债会进一步回流;根据美银的报告,95%的美国企业认为AI并未提高自己的生产率,在AI投资中受益的仅仅是少数科技寡头企业,只要AI不能普遍提高企业的经济效率,这场AI投资最终就会形成泡沫,泡沫就会破裂(但会有不同的破裂方式),而泡沫破裂将导致大量的坏账让经济活动失去效率,而经济效率下降之后,美国经济为美元纸张注入价值的能力就会下降,就会形成廉价美元,廉价美元的形成就将助推金价,这也是2000年互联网泡沫破裂之后金价走出大牛市的根本动力所在。美债持续回流助推通胀(与2000年之后有所不同),加上美国已经处于高政府负债率、高国债收益率和高赤字率的状态(也与2000年之后不同),再加上泡沫破裂会首先打压金价、然后破裂的结果终会推动金价,就会成为金价的新动力。

沃什希望黄金陷入死局,还是黄金将进入新的前夜?

评论