今天,白银单日涨幅就达到10%,堪称传奇的一幕。

就我个人的感觉,金银投资者从去年就开始陷入了焦虑之中,去年主要体现在黄金上,今年下半年则开始更体现在白银上,今天就和大家一起共同探讨这个问题。

焦虑的原因基本都基于历史经验,最直观的就是K线图。过去四十年多中金银价格多次出现暴涨暴跌,从金价来说,1980年创出每盎司850美元的高点之后出现了长达20年的熊市,如果在这期间持有黄金是极为痛苦的;即便2011年9月金价见顶之后,也经历了长达四年多的深度调整。白银价格更不必说,1980年出现了一个高点,经过了30多年的低迷之后,到2011年4月方才重返这个高点,一个人最具活力的30年就这样耗尽了,然而还没完,此后是又一轮深度调整,从2011年4月每盎司接近50美元跌至2020年的每盎司12美元下方,前后持续的时间是9年,让所有看多白银的人们都遭遇了惨痛的滑铁卢。

在上述阴影的影响下,每当金银价格出现大幅上涨,上述阴影就会集中发作,人们开始陷入极度的忧虑之中。

上述都是事实,这些事实会深刻在每个人的脑海中,然后左右人们的思维和行为。

黄金在2011年年9月、2020年8月、2023年5月形成一个历时12年的杯柄形态。伦敦金价在2022年9月开始从“柄”的底部起步,到2023年5月标志着“柄”的形态构筑完毕,当时杯柄形态的颈线位置约为每盎司2080美元,参考下面的图。

此后,金价回探20月均线然后正式启动升势,到2024年四五月间就快速上升到2400美元上方,到10月更上升到2700美元上方。面对金价的快速上涨,那些在2016至2017年、或2022年下半年买入黄金的人们已经实现了很高额的利润,在过去阴影的强烈影响下就出现了集中的兑现行为,这种做法实在是可以理解的。但当时我在X上说到,这些人最终会后悔。

另外一个关键的时点是2025年4月,当时的金价上升到每盎司3500美元一线。1980年金价有一个高点是每盎司850美元,经过四十多年的通胀调整之后至2025年的价格是每盎司3590美元,这是一个过去的阴影强烈发作的时间点,按照1980年的经验一旦被套就可能被套很多年,此时不跑路更待何时?

但最终的事实已经证明,套现的做法是错误的,这些人都被牛市的短期盘整或震荡甩下了车。

今年6月以来,伦敦银价开始暴涨,5月底的价格还是每盎司32.96美元,此后连续飙升,目前的价格已经达到70美元上方,涨幅已经超过了一倍,今日更单日暴涨超10%。

过去四十多年的经验是,每次白银暴涨,随后都是暴跌,然后是长达数年甚至数十年的低迷。所以,在银价暴涨之后大量的投资人开始套现走人,国内还有著名的经济学家带领自己的拥护者集中做空白银期货,结果,跑路的开始遗憾,而基于过去的经验做空白银的人们则出现了集中爆仓。

今天和大家聊的内容就是,金银价格暴涨之后集中兑现收益,在过去都是正确的,过去两年为什么反而成为错误?

我估计,这也是我们这个群体中很多人的疑问,源于有很多朋友问过这样的问题,中期顶在什么时候到来。

以下都是个人观点,只供借鉴和参考,有错误之处也请大家指正。

下图是美国十年期国债收益率曲线历史走势图。

对于黄金来说,因过去的阴影导致去年和今年一季度的集中抛售,其错误是比较明显的:

第一,从2011年至2023年形成了一个历时12年的杯柄形态,这个12年的杯柄形态在突破之后形成的涨势所持续的时间显然不会只有几个月,这不符合基本的技术要求,也就不必为短期数月内的快速上涨而忧虑。

相反,杯柄形态突破之后的初期,往往出现快速上涨。所以金价在去年的快速上涨也是正常的。

第二,从八十年代初期开始,美国十年期国债收益率就进入了跌势。美债收益率可以对美元贬值进行补偿,美债收益率进入跌势就意味着美债价格的涨势,此时的美债处于持续升值状态,所以美债就可以作为美元发行的保证金,美债也被称呼为无风险债券。这时的美债与黄金同为避险资产,而且美债的避险效率显然更高。当市场风险爆发之时,资金主要涌向美债,其次才是黄金。这首先限制了黄金的涨幅,这一点在今天非常重要,当金价见到中期顶部之后,由于美债(等于美元)处于升值状态,就会长时间压制美元金价,这是黄金的调整期时间很长的根源。再有,此时的美债是世界储备货币,各国央行疯狂增持美债,相反却很少增持黄金,有时央行甚至抛售黄金储备,比如英国央行和加拿大央行都是如此,这就进一步压制了黄金的涨幅并延长了黄金的盘整时间。

但现在是不同的,长期美债收益率自2022年就进入升势,意味着美债开始贬值,就不再是避险资产,反而成为风险资产,这让各国央行陷入了恐慌,他们开始甩卖美债大幅增持黄金。美债开始贬值,开始成为风险资产同时央行大幅增持黄金,再加上美国使用美元的世界储备货币地位在2022年制裁了俄罗斯央行的外汇储备,这意味着美元与美债不再是世界储备货币,无论央行还是民间就只能涌向黄金这个独木桥,这都会放大黄金的涨幅并延长上涨的时间。

所以,2022年之后黄金的地位已经与之前的四十多年出现了根本性的改变,重返世界储备货币的地位,也成为唯一的全球性避险资产,再用过去四十多年黄金的K线图在我们的头脑中所形成的阴影来影响自己的行为显然是错误的。

金价在3500美元一线时人们不应该陷入恐惧和忧虑,过去的阴影就不应该发作,在(如松:黄天鹅,白天鹅,世人惊掉下巴,专家跌碎眼镜)文章中有比较详细的论述,就不再细说。

结论就是,基于过去黄金长期的K线图在人们头脑中所形成的阴影,导致2024年的抛售行为以及金价达到3500美元之时陷入恐惧,进而出现抛售行为,显然是值得反思的。

然后再看看白银。

首先,从1980年至今年,白银形成了历时四十五年的杯柄形态,支撑这种杯柄形态的是白银在当时的基本面,不再细说。今年10月,杯柄形态形成向上突破之势,这背后当然是基本面的变化,前面多次说过这一点,其一是随着白银供给的收缩和需求的快速放大导致白银极为紧缺,已经出现多年的大幅赤字,可参考今年初的文章(如松:中国需求!2025,白银发出耀眼的光芒);其二是随着美债丧失储备货币职能,先是黄金然后是白银的货币地位会快速恢复,白银的货币需求就会急剧爆发,让短缺状况急速恶化。也就是说,现在白银的基本面已经与1980年之后的四十多年出现了翻天覆地的变化,45年的大型杯柄形态突破之后的升势显然不会在短短数月甚至数年之内完成,而且突破初期的升势往往是最为凌厉的。

其次就是主权货币与白银是互为竞争的代币关系,随着美国政府负债率上升到120%以上的高位,而且美债收益率进入升势,意味着美元代币的信用进入了超级收缩周期,白银代币的信用进入了扩张周期,这会推动金银比快速下跌,这就是现在金银市场显示出来的特定现象,详细的理论探讨可参考(如松:黄金白银交响曲,超级牛市过去与未来)文章中的内容,就不再细说。

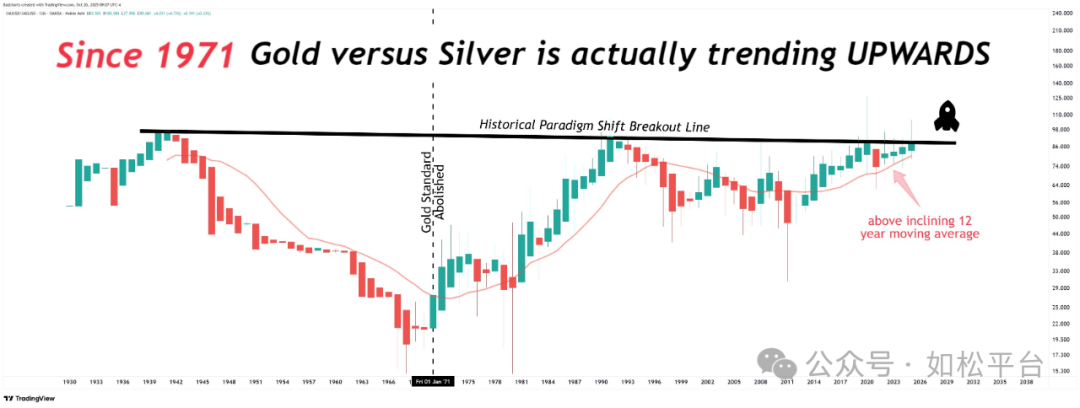

也就是说,今天白银的地位,已经不能与1980年以后的四十多年相类比,更不能让这四十多年的阴影左右自己的思维。如果一定要进行类比,可参考战后金银比的走势,见下图。战后美国政府负债率是118%,现在是120%以上,两者同处高位,这就决定同处于美元代币信用的超级收缩周期,差别在于现在的白银极为短缺,这种短缺状态是历史上从没有过的情形,同时战后的伦敦金价是基本稳定的,而现在黄金处于牛市,根据这个线索或可更清晰地判断白银的未来。

世界唯一不变的就是“变”,希望我们能用不断更新的思维看待这一系列变化,避免自己误导自己,避免被时代淘汰。

评论