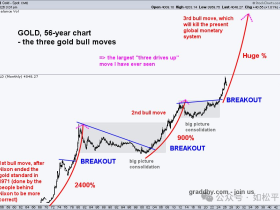

1980年黄金的最高价是每盎司850美元,按照传统教科书的观点,黄金最主要的功能就是抵御通胀,1980年最高价经过这么多年美国的通胀率进行调整之后到2025年对应的价格是每盎司3590美元。当今年二季度金价来到每盎司3500美元一线之后,专家们自然而然就会认为这个位置将形成一个中期顶部,源于教科书就是这么教导的。当时本人反对这个观点,认为调整不可避免,但却不会形成中期顶。随后,金价在经历数月的横盘之后在8月份再次向上突破,目前已经在每盎司4300美元附近,与每盎司3590美元相差约700美元,折19.5%,这显然不能用简单的通胀数据误差来解释,黄金用自己的行动撕毁了传统的教科书,让读书人开始怀疑人生。

如果说过去两年、尤其是今年的黄金走势已经让很多人开始怀疑人生,过去半年白银的走势甚至可以让这个世界惊掉下巴。在五月以前白银经历了很长时间的盘整,读书人用自己的教科书来解释这一现象,主要依据是白银在现代已经成为工业金属,与黄金相比几乎丧失了金融属性,等等等等。可就在读书人猛翻书本的时候,白银开始一飞冲天,在六个多月的时间内完成翻倍,这种接近直立的走势让专家的眼镜碎了一地。

其实,背后的根源都在于“信用”这两个字。

虽然从古罗马时期ZF就希望通过垄断货币发行权来掌握信用发行,但几千年来ZF所有的努力最终都是徒劳的,黄金白银一直作为信用的化身屹立在人类社会的生活中。

这其中最根本的原因是,信用是客观的普世存在,是稳定不变,但人类和人类社会的各种组织都被欲望所左右,垄断货币发行权之后就是为特定的目的服务,这就意味着人类所发行的货币尤其是主权货币,它们所代表的信用即无法做到客观,也无法做到普世,更做不到长期稳定不变,最终就只有金银才能代表恒定的信用永久屹立于人类社会。比如,东、西罗马帝国、西班牙帝国、东方大国的各个朝代等都曾经通过垄断货币发行权来发行自己的主权货币,这是发行信用的过程,这类主权货币在人类历史上几乎如过江之鲫,但最终都成为历史的一瞬间,而金银作为货币最终成为人类文化的一部分。

基于任何机构所发行的货币都无法做到客观、普世,其信用也无法长期稳定,这就导致一个必然的结果,任何机构如欲发行货币,要么依托于金银的信用来发行,要么就是构建一种信用的模式。最典型的是战后的美元,布雷顿森品体系中依托黄金的信用来发行美元,当布雷顿森林体系解体之后又通过美债来构建信用发行美元,前者的模式很简单,在后者的模式中,美债收益率可以对美元的贬值进行合理补偿,而政府债务率处于低位时几乎不存在违约风险,美债就接近于一个信用稳定物,我将其称呼为软黄金,这是从17世纪的欧洲就开始使用的一种阶段性的信用构建模式。

然后,我们就可以解释开头的问题,为什么今年黄金白银的走势可以让一些人怀疑人生。

1980年黄金最高达到每盎司850美元,从这时开始,以美债为准备金的美元发行方式开始稳定运行。要注意的一点是,此后四十年的美债和美元就等于软黄金,当市场出现风险事件时人们就会买入美债以避险,美债也称为无风险债券,通胀等所有经济数据都是在软黄金这个基石上形成的,如果这块基石不变,每盎司3590美元的金价自然就是一个重大阻力位。

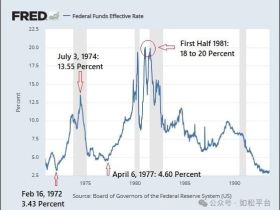

但从2021年开始,美债的性质发生了颠覆性的改变,见下图。

2022年是一个重要的年份,第一是美国政府负债率来到120%以上的高位,十年期美债收益率摆脱了自上世纪八十年代初期开始形成的下降趋势,转而掉头向上,在高政府负债率和高债务收益率的双重挤压之下,美债违约风险开始急剧上升,美债就不再是软黄金,也不再是无风险债券;第二是美国开始使用美元体系制裁俄罗斯,这意味着美元彻底丧失了普世性。上述两点就意味着美元和美债无法继续承担普世性的世界储备货币职能,也无法继续承载信用,与过去四十多年相比其性质发生了改变。要注意的是,战后各国央行的资产负债表主要是由美元信用支撑的,当美元丧失信用和普适性之后就让各国央行陷入了信用恐惧之中,所以从2022年开始各国央行开始疯狂地增持黄金,避免让自己掉进信用陷阱。

八十年代之后四十多年中形成的经济数据都立足于美债是软黄金这块基石之上。当存量美债和美元无法继续承载信用并丧失普适性之时,“基石”发生了改变,基于过去的通胀等数据建立的模型就无法禁锢黄金,每盎司3590美元就无法成为天花板。

然后再说白银。在前面的文章中详细分析过白银的未来,只要黄金还是人类的货币,白银就是永久的代币,两者承担着相同的信用职责,源于人们随时都可以按照金银比把白银兑换成黄金并执行货币职能,详细内容参考(如松:黄金白银交响曲,超级牛市过去与未来)。

二战之前,白银在工业领域的用途很少,这一点与黄金的情形非常相似,二战之后白银也只在影像领域有些使用,在工业领域的重要性几乎无足轻重。但本世纪以来白银已经逐渐演变成能源金属,在半导体、太阳能、电动车、核能、军工等领域发挥着基础性作用,这就让白银在工业领域的地位发生了翻天覆地的变化,这也是2021年之后白银供给受限但需求大幅增长的深刻根源,以至于每年都产生10%以上的大额赤字,这种长期大额赤字的现象在其它材料(金属)领域是绝无仅有的,这是划时代的转变,我在年初的文章(如松:中国需求!2025,白银发出耀眼的光芒)中提示过这一点,白银在工业领域地位的变化必将在未来深刻地影响白银价格。

但这仅仅是白银价格拔地而起的原因之一,而且显然是次要的。源于长期的赤字现象从2021年就开始显现了,但白银价格却一直以横盘震荡为主。

在主权货币体系下,主权货币在一定时间内也可以起到类似白银那样的代币功能(如松:黄金白银交响曲,超级牛市过去与未来)。今年出现了一个极为特殊的现象,这也是历史性的,那就是随着美联储不断降息,美债收益率却出现了上涨,这意味着在美国政府高负债率、高国债收益率下违约风险开始显现,此时美国要么降低政府负债率,在主权货币体系下每一张债务都等于一张货币,压降政府负债率就意味着美元信用开始收缩,再加上美债收益率的升势会推动美元信用进一步下降,两者组合在一起就形成美元信用的超级收缩。如果美国继续扩张债务,就会推动美债收益率进一步加速上升,美元加速贬值也意味着美元的信用收缩。

当主权货币和白银可以同时起到代币职能之时,两者就形成竞争性关系,在今年美联储降息但美债收益率不降反升、推动美元代币的信用被动收缩的情形下,就会触发白银代币的信用扩张,但过去四十多年是美元代币的信用扩张周期,导致对应白银货币职能的库存几乎为零,为了重建白银的货币库存,就触发了对白银的超级挤兑浪潮,银价拔地而起!

总结起来就是,在过去四十多年中,美债与黄金都是避险资产,当市场发生危机时资本就会涌入美债和黄金,现在变了,美债的避险属性严重下降甚至已经转变成为风险资产,黄金成为唯一的避险资产,美债和美元的性质发生了彻底改变,意味着价格基石发生了改变,每盎司3590美元就无法成为黄金的重大阻力位;美联储降息也无法左右美债收益率的上行趋势进而导致了美债(美元)的信用收缩,触发了白银信用扩张之后推动银价拔地而起。

美元基石的改变已经明显影响了黄金的定价机制,未来也会影响铜、石油等所有商品的定价,这是一个渐进的过程,这是最需要警惕的。

来自外部的引用