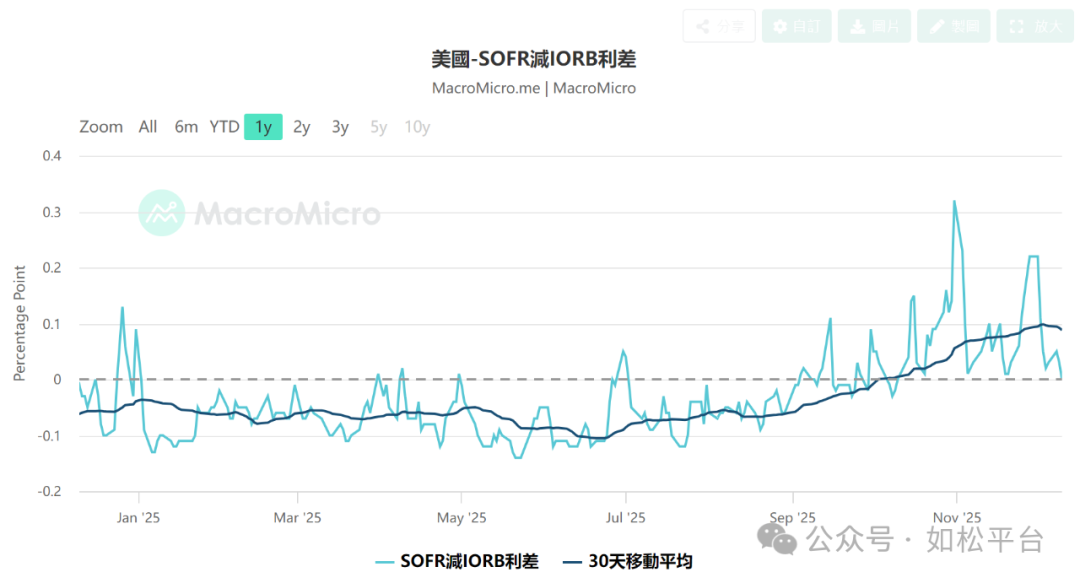

首先请大家看一张美国SOFR减IORB利差图。

在这种简短的文章中无法详细解释一些专业术语,简单概述这张图的含义即可。当SOFR减IORB利差处于零轴以下之时,意味着短期市场利率低于美联储所要求的利率,表示市场的流动性比较充裕,可当SOFR减IORB利差处于零轴以上之时,就意味着市场的流动性紧缺,也意味着美联储的降息效果受到了一定程度的限制。SOFR减IORB利差的正值越高,意味着流动性短缺的越严重。

前面已经多次说到,美联储从去年9月开启的降息周期是与过去这些年的降息周期截然不同的,本轮是美联储一边降息一边缩减自己的资产负债表,美联储缩减资产负债表就会紧缩市场中的流动性,所以到了今年8月的时候SOFR减IORB利差就上升到了零轴之上,显示出流动性短缺的现象,到10月的时候连30天均线都上升到了零轴之上。这意味着如果未来美联储继续降息,就必须同时扩表,否则短期市场利率就无法达到美联储所要求的目标区间,就因为这个原因,我在今年11月14日的文章(如松:暴跌,黑天鹅突袭!)中就说到,如果美联储未来继续降息,就需要同时通过量化宽松进行扩表。这一点目前已经得到证实,根据专业媒体报道美联储在2026年将通过量化宽松扩表5000亿美元左右,当然这只是现在的预期。

至于为什么美国会出现这种现象,与美债市场息息相关。由于美债规模庞大,这就占用了大量的美元流动性。虽然现在美联储的资产负债表规模还在6.5万亿美元的高水平上,可一旦启动缩表,市场的流动性很快就会发生紧缺。所以上述现象看起来是利率现象,但本质是债务现象。

这意味着2026年很可能有黑天鹅蠢蠢欲动。

第一,2019年发生了类似的现象,在当年八九月间SOFR减IORB利差出现飙升,美联储被迫启动量化宽松,然后又伴随着疫情危机,最终导致了2021年至2022年的高通胀。

第二,2020年的疫情危机既是坏事也是好事,在疫情的冲击之下导致了剧烈的通货紧缩,美联储的利率也迅速下降到零,这就让美债收益率下降到了历史最低的位置,见下图。此后,随着通胀的剧烈上升,十年期美债收益率也开始剧烈回升并扭转了自上世纪八十年代初期就开始形成的下降趋势线。

现在的美债处于什么状态哪?

去年9月美联储初次降息之时,十年期美债收益率还在3.7%以下,经过过去一年多175个基点的降息之后,反而将十年期美债收益率刺激到4.15%以上,即降息过程助涨了美国的长债收益率。

一旦美联储继续降息并扩表,就意味着美国的实际负利率状态会急剧加深,就会刺激通胀加速上行,美国的长债收益率就会向上突破,这意味着美国长债价格将暴跌。所以,美国Gavekal集团首席执行官Louis-Vincent Gave在12月4日接受采访时做出了惊人预测:美联储与财政部合流的大局已定,其长期影响将是美国债券市场的崩溃。

对于本网址来说,美联储与财政部合流是必然的,也是必须的,算不上惊人的预测,本人在过去曾经多次在文章中说明这一点,即美国会回归战后至1951年的货币与财政管理模式,这是未来应对高债务问题的唯一路径。他所说的债券市场崩溃也就是基于上述逻辑,长债收益率暴涨就是长债价格暴跌,这种情形有可能在2026-2027年发生。考虑到债券市场是世界上规模最大的市场,这显然将是一只足以震惊世界的黑天鹅事件,但这还不是最终的那只黑天鹅。

一旦国债收益率向上突破,这意味着通胀也在加速上行,无疑就需要美联储加息来应对。

但是,一旦美联储启动加息,就意味着国债收益率会进一步上行,这种情形可参考现在的日本。一旦国债收益率进一步上行,美国财政赤字必然爆表,这是财政破产的节奏。

此时美联储就只能推迟加息,或者进行蜗牛式加息,这就意味着美国的实际负利率状态将急剧加深并长期维持,这会导致两个严重的结果:

首先是美元危机蠢蠢欲动。

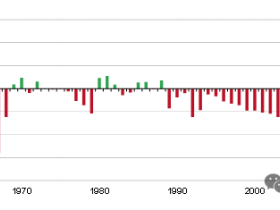

这就是上世纪六七十年代美元危机的成因,参考下面的图。六七十年代长期维持深度的负利率状态,橘黄色柱状一直保持在零轴以下很深的位置。所以,手持美元和美国资产的人们应该对这一点保持高度的警惕,避免遭受无妄的损失。这也是最近一段时间人民币兑美元保持强势的深刻根源。

其次,随着通胀的长期持续和美元长期维持深度的负利率状态,黄金白银、大宗商品等实物货币的地位将发生彻底的、颠覆性的改变。

2015年建议大家买黄金的时候,无数人、无数经济学家都认为黄金是“无用的金属”,但今天,黄金已经成为央行、主权基金和富人趋之若鹜的资产,从丑小鸭变成了黄天鹅;今年上半年,白银还被很多人认为是一般商品,与黄金相比更是可以忽略的弃儿,今天却已经牛气冲天,很多主权财富基金开始购进白银,印度更准许养老基金投资黄金和白银,上述过程就是黄金白银的地位和角色发生颠覆性改变的过程,只有洞悉未来数月、数年甚至更长时间的演变,才能抓住这历史性机遇。未来,随着美元长期深处严重的负利率状态,纸币危机将是一浪高过一浪,贵金属、大宗商品、核心城市房产等实物货币的地位将发生翻天覆地的改变,这种改变与黄金在过去十年、白银在过去半年所发生改变的性质是基本一样的。

在上世纪八十年代初之后的四十多年中,随着美债收益率的不断下降,这意味着美元的信用水平越来越高,央行和投资人将美元和美元资产看做是信用资产,黄金、白银被看做是避险资产、风险资产甚至是一般金属。当大国央行为代表的各国央行开始矢志不渝地增持黄金之时,就意味着在用黄金的信用支撑自己的资产负债表,当印度等国的养老保险、各国主权财富基金开始增持零利率的黄金白银之时,就意味着他们在投资信用,这就意味着美元等纸币和纸币资产的信用在加速下降,黄金白银就不再是风险或避险资产,而是信用资产,与过去相比发生了颠覆性转变。当美元深陷负利率之时,意味着纸币危机降临,意味着信用资产开始外延,铜为主的大宗资产也开始展现信用职能,这是划时代的转变。