今天,美股、比特币同步暴跌,比特币更来到了10万下方,黑天鹅从何而来?

今天以前,美国经济的总体特征是失业与通胀同时上升,资产价格还处于膨胀状态,股市总市值与GDP之比在上周末更达到了220%的绝对高位,GDP增长率在一季度萎缩0.5%的基础上回升到二季度的3.8%,美联储就是在这种情形下开始继续降息。

美联储也知道在通胀上升和资产价格膨胀状态下继续降息,最终就会酿成难以收拾的严重后果,最大的问题就是通胀恶化,而通胀恶化又会导致居民购买力下降和经济增速下降,不仅无法挽救就业反而让失业进一步恶化。

我们能想到的,美联储主席鲍威尔都能想到。

美联储传统的降息模式是,通过收购国债等债券向市场投入美元,进而推动利率达到自己设定的目标区间。可在本轮降息过程中,美联储在调降基准利率以达到降低企业、家庭和政府债务负担的同时,又通过缩表从市场中回收美元,目的当然是为了避免资产价格进一步泡沫化,也避免通胀加速恶化。这种模式的降息,至少在过去四十多年中是从未出现的。

美联储通过这种手段真的就可以做到两者兼顾吗?

次贷危机和疫情危机中美国政府负债率都出现了快速上升,政府负债率已经从次贷危机之前的65.5%上升至目前的124%,与之相伴的是美联储资产负债表的超级扩张,已经从不足9000亿美元膨胀到今天的6.57万亿美元,资产负债表规模与GDP之比从次贷危机之前的6.15%上升至目前的21.72%,政府负债率的上升与美联储资产负债表的扩张当然是相辅相成的,源于政府债务是美联储最主要的货币发行保证金。

理论上,美联储确实可以从市场中持续回收美元,自己想回收多少就回收多少,这是它的权力,但实际是做不到的。源于美联储可以持续缩表回收美元,可美国政府却做不到同步削减债务,持续缩表也导致市场流动性恶化也会导致企业和家庭债务恶化,美联储持续缩表的结局就是债务爆破,这是毫无疑问的。

现在,流动性危机已经出现了。

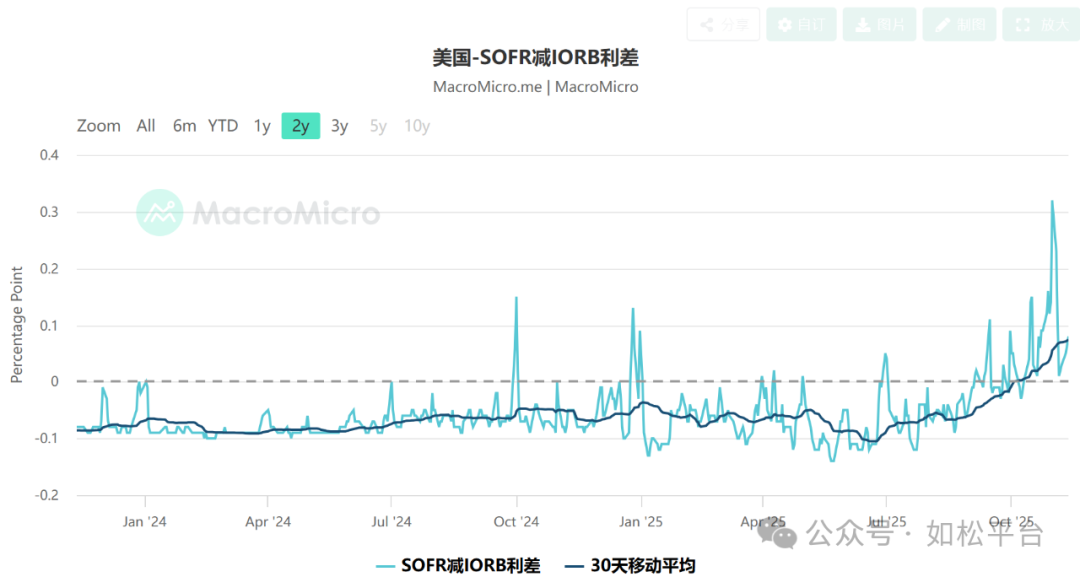

11月4日,资本市场流动性压力急剧上升,SOFR-IORB利差飙升至32个基点,创下2020年金融危机以来的最高水平,见上图。SOFR-IORB的正利差意味着银行借款利率高于美联储的最低利率,意味着流动性趋紧。这就是美联储持续缩表、而美国政府和企业与家庭无法同步压缩负债带来的必然结果。

由上图可见,几乎同样的情形曾经出现在2019年9月17日,当时用于金融机构间短期贷款的隔夜附买回协议利率突然发生井喷,衡量隔夜回购利率的担保隔夜融资利率(SOFR)9月16日还只有2.43%,9月17日就暴涨至5.25%。面对这样的情形美联储开始紧急干预,纽约联储在9月17日当天就向回购市场注入750亿美元流动资金,此后每天早上都投入750亿美元直到周末,美联储公开市场委员会也在9月19日降低了银行准备金利率,这让利率逐渐回归稳定。此后,纽约联储继续定期向回购市场投入流动资金直至2020年6月。这个过程意味着美联储在量化宽松向市场注入的基础货币,成为推动2021至2022年通胀高速发展的主要动力之一。

或有朋友说,现在的利率急升与政府停摆有关,肯定有一定的关系,但并不是最主要的,下图是SOFR-IORB利差走势图,在过去两年的时间内在稳步上升,现在,30天的移动平均数据一直在零轴的上方,这是流动性趋于枯竭的标志,如果美联储持续缩表,等待美联储的就是债务爆破。

为什么美国政府、企业和家庭无法承受美联储缩表?归根结底还是与经济增长有关,当经济活动长期蒸蒸日上的时候政府、企业和家庭收入快速增长,就有能力逐渐化解身上的债务,但现在是全球化解体的时期,是经济效率下降的周期,失业率还在不断上升,这就让收入增速受到制约,在通胀上升的压力之下负债主体的生存环境日益艰难,政府、企业和家庭不仅无力化债,甚至很难推动债务继续滚动下去,就无法承受美联储的缩表。

这就意味着美联储一边降息、一边缩表的模式已经不可持续。鲍威尔在上月降息之时宣布在12月将停止缩表,原因就在这里。

流动性收缩,是第一只黑天鹅。

现在的问题来了,既然流动性趋紧导致利率上升,而且超过美联储最低利率的情形已经出现,美联储就无法达成降息之后的利率目标,此时美联储该怎么办?就只能收购债券向市场中释放美元,这就变成了过去人们熟知的降息方式,一边降息,一边向市场中注入美元推动利率向自己设定的利率水平靠拢,这就与2019年9月之后的故事情节保持一致了。桥水基金创始人达里欧将这种向市场释放美元的技术手段也称为量化宽松,本质就是如此。

或许有朋友说,这种降息同时释放美元的模式与过去四十多年的降息模式是一样的,并不值得紧张。

但现在所处的客观条件是不一致的,下图是美国十年期国债收益率走势图。

八十年代初期开始的四十多年中,美国十年期国债收益率一直处于跌势,这种跌势是由中性利率决定的,在此不再详细解释。十年期国债收益率处于跌势就意味着长期通胀处于跌势,考虑到降息时期一定是经济和债务市场爆发问题的周期,所以,此时的美联储是在通胀处于跌势的时候降息,再考虑到长期通胀处于跌势,美联储的这种传统降息模式根本不必担忧通胀问题。

现在则相反,十年期国债收益率和长期通胀处于涨势,短期的通胀走势也处于涨势,参考下图,美联储在这样的环境下降息就会带来截然不同的效果。

第一,通胀恶化。既然长期通胀和短期通胀都处于涨势,而且二季度与一季度相比经济活动还出现了反弹,此时进行量化宽松就会导致通胀恶化。

一旦通胀恶化,美国政府债就会面临危机。成功预测次贷危机的彼得希夫预计美国的利率将达到10%,美国政府每年的债务利息就会高达4万亿美元,政府不仅换不起债务本金,也还不起利息,其思维路径显然就是这种模式。

从我们个人来说,没能力预料未来利率的具体高度,但如果美国再现2021年至2022年的通胀水平,却并不意外。

通胀恶化是第二只黑天鹅。

政府债务率水平和财政赤字水平,本身就是通胀的另一个表述方式。以今天美国政府的负债率和赤字水平,美国十年期国债收益率很可能再也回不到去年9月的低点3.6%以下,这就意味着美国的通胀很难再回到美联储设定的中期目标2%,美国将从此进入更高通胀的时代,一轮又一轮的高通胀冲击是难免的,让我们拭目以待。

第二,流动性紧缩带来资产价格下跌,美联储重启量化宽松之后推动通胀上升,就会形成又一个大宗商品的牛市周期,危机就是良机,这是一个重要的时间窗口。

来自外部的引用