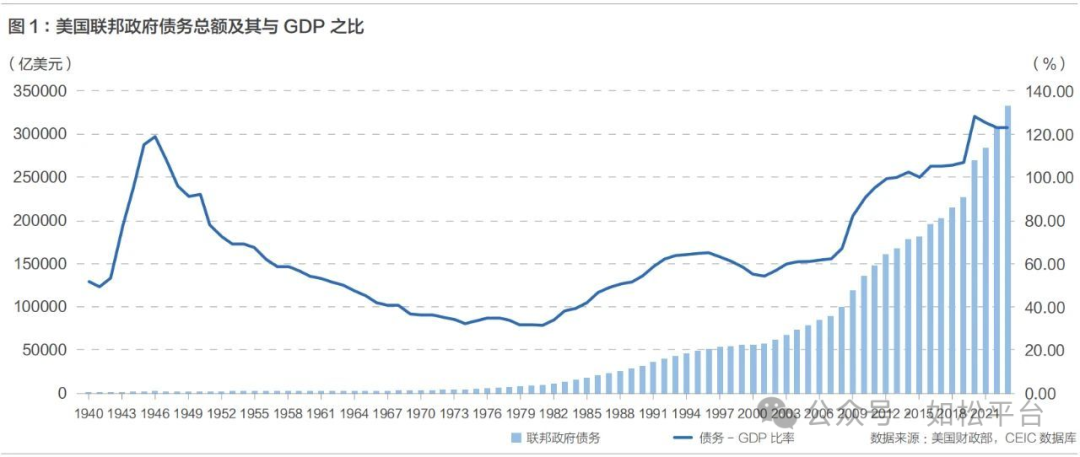

下图是美国政府负债率和美元指数历史走势图。

从图中明显可以看到这样的现象,随着1980年之后美国政府负债率的反复上升,美元指数的高点、低点都在第次下降。1980年美国政府负债率约为33%,美元指数创造了一个高点164.72,2002年初美国政府负债率为55.7%,当时的美元指数创造了一个高点120.51,2022年三季度美国政府负债率是117.44%,当时的美元指数创造了一个高点114.78,政府负债率不断上升与美元指数的高点之间体现出很明显的负相关关系。低点也一样,上世纪七十年代后期、九十年代前期和次贷危机时期的低点也是渐次走低的态势。

目前的美元指数刚好位于历史走势的中轴线上,或者说正在面临方向选择。一旦做出选择,对股市、对贵金属和大宗市场的影响就太大了,或者说反应的就是大趋势。

随着最近两年黄金白银、以伦铜为代表的金属启动涨势,尤其是石油的启动,新一轮通胀周期显然正在到来,当通胀起步之时,美联储该怎么办?

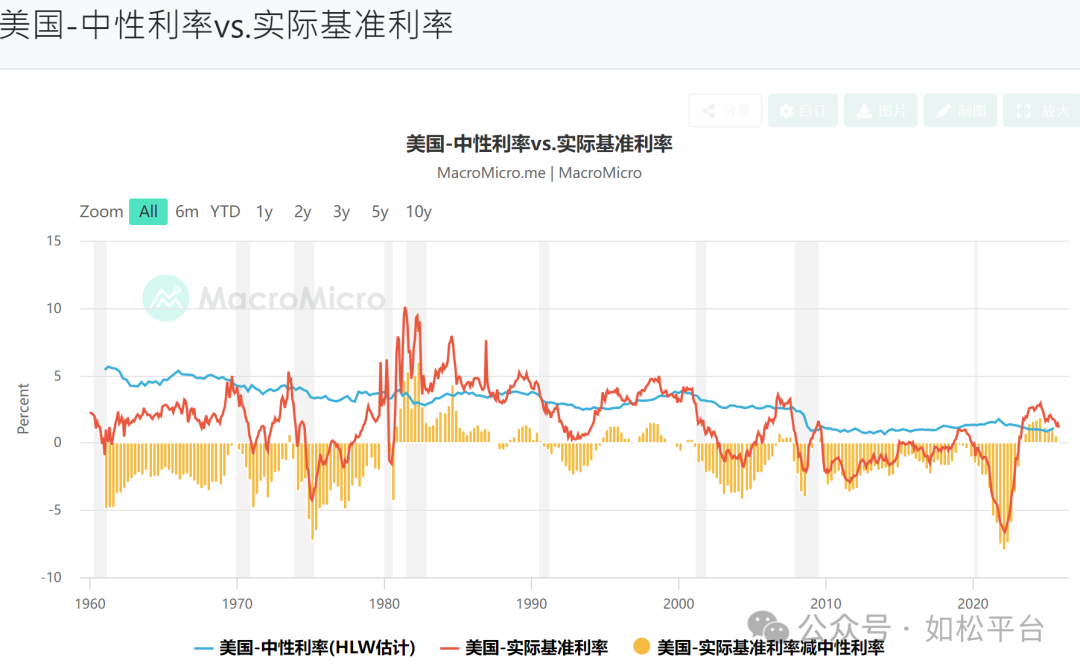

目前美联储议息会议委员们认可的美国中性利率中值是2.95%,11月的美国通胀率是2.7%,这意味着通胀开始启动时美联储需要实施有一定幅度的实际正利率,即需要将美联储的名义利率快速提升到2.95%+2.7%=5.65%以上。

目前美国十年期国债收益率是4.241%,见下图,一旦美联储开始实施实际正利率,就意味着十年期国债收益率等长债利率集体向上突破,十年期美债收益率至少会上升至6%以上。

去年美国政府的债务利息支出是1.2万亿美元,一旦央行将基准利率提升至5.65%以上,意味着美国政府每年的债务利息支出尤其是短债利息支出将暴涨,每年的债务利息支出将超过2万亿美元。2025财年,美国联邦政府财政收入5.2万亿美元,财政支出7.01万亿美元,财政赤字1.775万亿美元,赤字率约6%。一旦债务利息支出暴涨,赤字率很快就会飙升至8.5%以上,这是引发财政危机和美元危机的数字,显然是无法承受的。

所以,一旦通胀开始启动之时,美联储在不修改现行货币政策规则的情形下,绝不敢像2022至2023年那样快速提升利率,就只能像现在的日本央行那样采取尾随通胀的方式缓步加息。

而尾随式缓步加息,就意味着实行实际负利率,本质是纵容通胀的政策,最终就会导致美元的加速贬值。

也就是说,随着政府负债率水平的不断上升,就决定了美联储名义利率的上限,结果就形成了从1980年之后美元指数的高点和低点渐次走低的大趋势。未来基于政府高负债率的掣肘,美联储只能实行实际负利率,这就意味着美元指数只能下行。

到这,有朋友一定会想到,为什么战后美联储实行固定长期利率的货币政策,即美联储通过收益率率曲线政策直接接管了长债收益率。原因就是战后美国的政府负债率已经达到118%的高位,一旦通过实际正利率打击通胀之时就会导致政府破产,所以它在战后只能实行收益率曲线控制政策。如果未来美联储依旧捡起战后的政策,就意味着长期的实际利率长期为负,这一样导致美元的贬值进程不断加速,美元指数就只能下行。

当今世界的非美纸币也是各有各的问题,但欧元主要受到德国的影响,不可忽视其韧性;英国政府负债率约100%,明显低于美国,可以忍受更高强度的加息;加拿大不仅政府负债率低于美国,加元还会受到商品牛市周期的支撑,不惧加息;瑞郎更是十分强大的货币,其政府负债率只有15.7%,瑞郎是货币管理的典范,当然不会使用实际负利率;日本与美国差不多是同病相怜,所以,从美元与非美货币的结构性问题来说,一旦美元陷入长期的实际负利率,就支持美元指数的下跌,如果石油价格暴涨,很可能导致美元指数的暴跌。

美元负利率不断深入意味着美元价值开始加速下跌,美元指数展现跌势之时,就会反过来对贵金属、石油、金属等大宗商品起到巨大的推动作用,就会形成实物市场的高潮阶段。2022年之后美国政府负债率和美债收益率同时来到高位,这意味着美债进入危机模式,而美债危机意味着美元发行失去了保证金,这种情形有些类似上世纪七十年代,1971年8月美元失去发行保证金并长期维持很深的实际负利率,见上图黄柱,这推动了当时的商品牛市。其实我们从上图还可以看到,由于八十年代初期之后的二十年间美元长期保持实际正利率,直接导致以黄金、石油为首的商品市场走出了约20年的熊市,到2000年之后美元又陷入了长期的实际负利率,这是黄金、石油、金属等走出牛市的根本动力所在,这些历史曲线值得在座的所有朋友仔细观察,可以起到鉴古知今的作用。

另外再说说最近几天贵金属市场的暴跌。在英语和国语圈内,有一大批人将这次暴跌归结于特朗普提名凯文沃什出任下一届美联储主席,而凯文沃什主张通过降息缩表来应对现在的经济与货币问题。看到这个货币思路,很多人就觉得美国已经找到了解决问题的良方,简直像发现新大陆,直接招致贵金属和金属市场的恐慌。

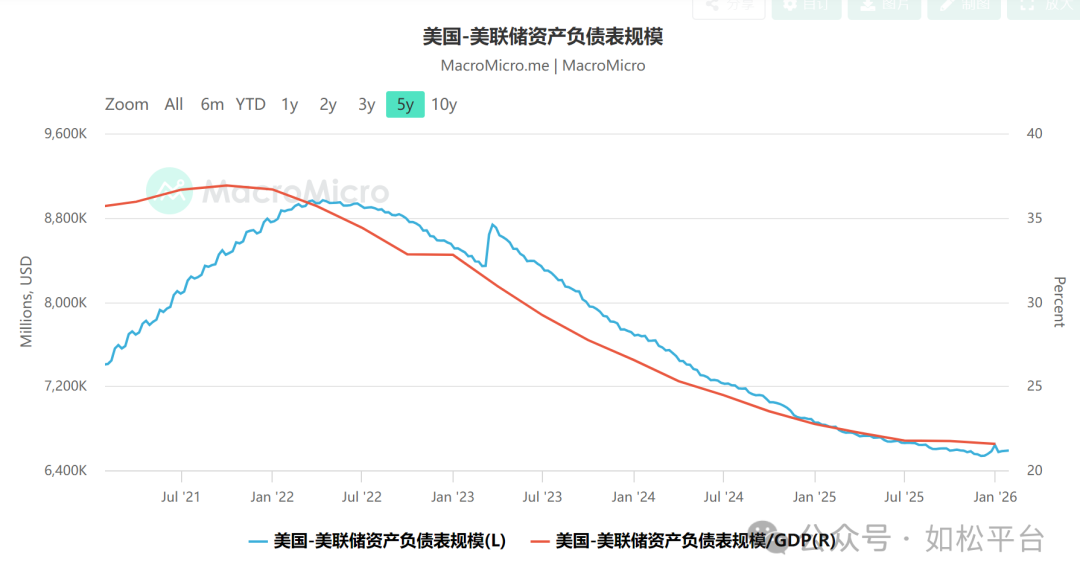

大家看一看上图的美联储资产负债表规模走势,就知道在过去6个季度的时间内,现任美联储主席鲍威尔一直在不断降息并缩减资产负债表,这与凯文沃什的思路有差别吗?毫无差别。鲍威尔之所以从去年底开始不得不终结缩表并转向扩表(参考上图蓝色线最右端的变化),源于去年8月开始美国短期的融资利率出现暴涨,我在去年的文章中曾经专门论述过这个问题,这是美国包括国债在内的债务市场所决定的必然转向。现在凯文沃什重拾旧药方,他怎么解决短期融资利率暴涨问题?不解决美国的国债和债务体系的问题,或者说不解决经济质量问题,这个问题就是无解的。

美国是超过30万亿美元GDP规模的经济体,由此形成的复杂经济问题和债务问题,靠换个人担任美国总统或美联储主席就可以得以解决,那不是太简单了吗?系统的问题必须依靠系统来解决,这是过于复杂的问题,在这里无法赘述。所以,英语和国语圈的那些言论,简直让人无语。

去年初白银价格不到每盎司30美元,上周达到120美元,约1年的时间内的涨幅就高达300%,要注意这是数万亿美元的实物市场,与全球无数企业和投资人紧密关联,并不是沪深股市那些仙股,涨幅太大就是暴跌的唯一根源。

评论