· 概 要 ·

疫情以后,我国贸易顺差保持高位。但去年以来,不管是外汇占款、还是外汇储备都没有明显增加。那么这些流入的外汇去了哪里?在12月9日央行宣布上调外汇存款准备金率2个百分点至9%,目的又是什么?

从国际收支看,尽管去年以来,受我国生产率先恢复、经济基本面向好的带动,贸易顺差和外商来华投资带来了大量的外汇流入,但资产端由居民企业、银行持有或配置,就是“藏汇于民”的比例很高,从而最终积累成为外汇储备的规模并不高。

看具体外汇流向,首先是部分居民对外贸易顺差,直接以应收款、贸易信贷等形式记成资产,而没有产生实际的外汇流入,这部分2020年来每季度大约有690亿美元(仅考虑经常账户部分,数据截至2021年2季度,下同);其次是居民所得以外汇存款等形式存在银行账上,没有和银行结汇(2020年并没有,2021年每季度差额180亿美元);还有一部分是企业居民进行了结售汇,但银行自身进行外汇配置,未向央行进行结汇(2020年以来每季度约310亿美元)。

这也可以解释为何去年以来人民币汇率持续强势:外汇净流入大幅增长,但多数由居民企业和银行部门持有,使得我国出现了境内外汇流动性的持续过剩。相当于人民币的供给变相偏紧了,人民币汇率自然就明显走强。而提高外汇存款准备金率,就是收紧了境内外汇供给和流动性,可以缓解人民币升值的压力。

去年疫情后,我国出口迎来了连续高增长的时期,贸易顺差保持高位。同时,出国旅游、留学等则迅速减少,带动服务逆差缩小。这也就意味着经常项目的外汇流入将大量增长,但去年以来,外汇储备却没有明显增加。那么这些流入的外汇去了哪里?在12月9日央行宣布上调外汇存款准备金率2个百分点至9%,目的又是什么?

1 美元流入,外储未增

我们首先需要回答外汇储备是如何形成的?哪些国际交易会影响外储规模?

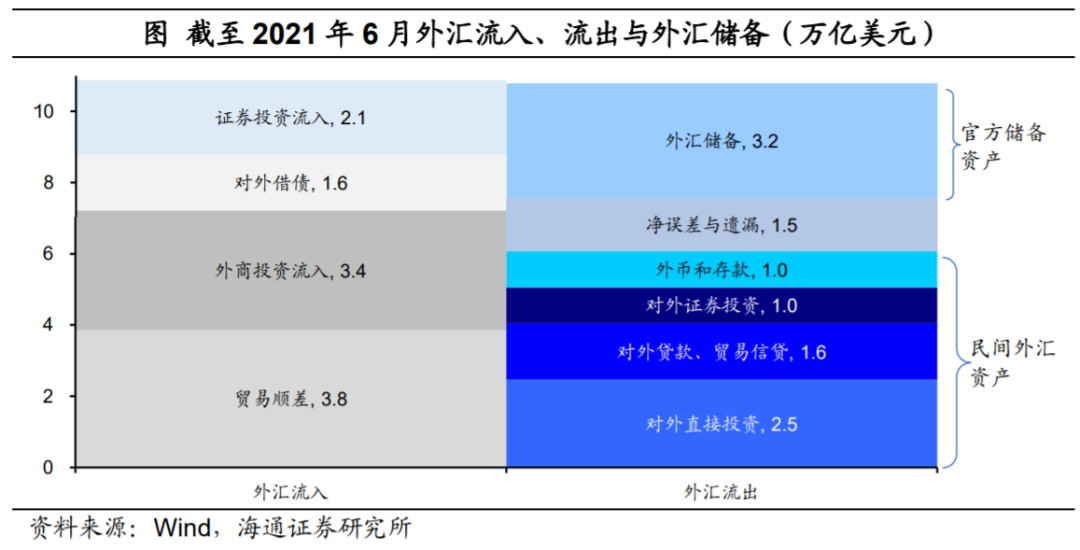

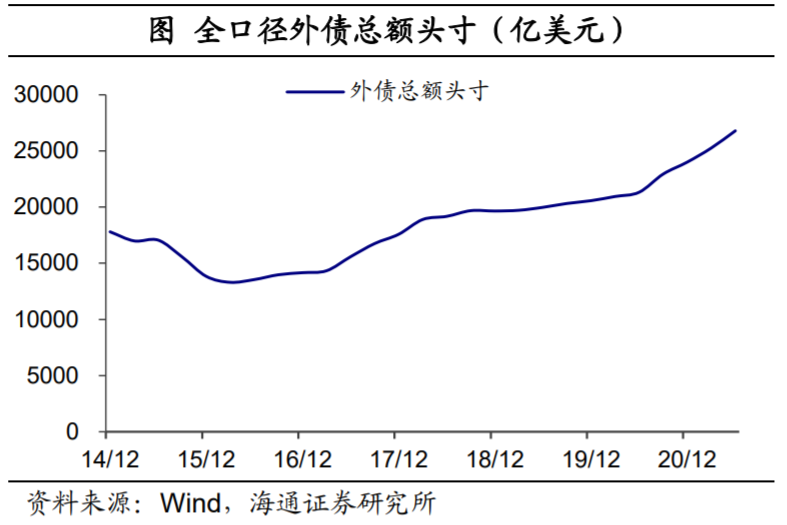

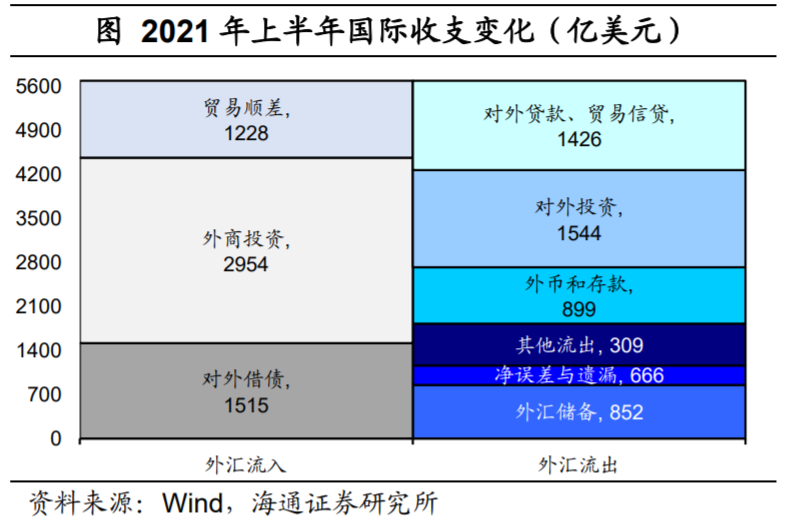

国际收支平衡表记录了外汇资本的流动,包括外汇储备是如何积累起来的。从流入端看,贸易顺差、外商投资和对外借债是最主要的三类外汇流入渠道。截至2021年6月,我国有数据以来贸易顺差带来的外汇净流入累计达到3.85万亿美元,是我们外汇储备积累的基础。外商投资方面,过去占主导地位的是外商直接投资,带来长期的外汇流入;而近年来随着我国金融开放程度的提高,外商证券投资规模也开始显著扩大。到今年6月,两者的存量总规模已经超过5.4万亿美元。此外,对外借债也是外汇流入重要方式,我国其他类外债规模约为1.6万亿美元。

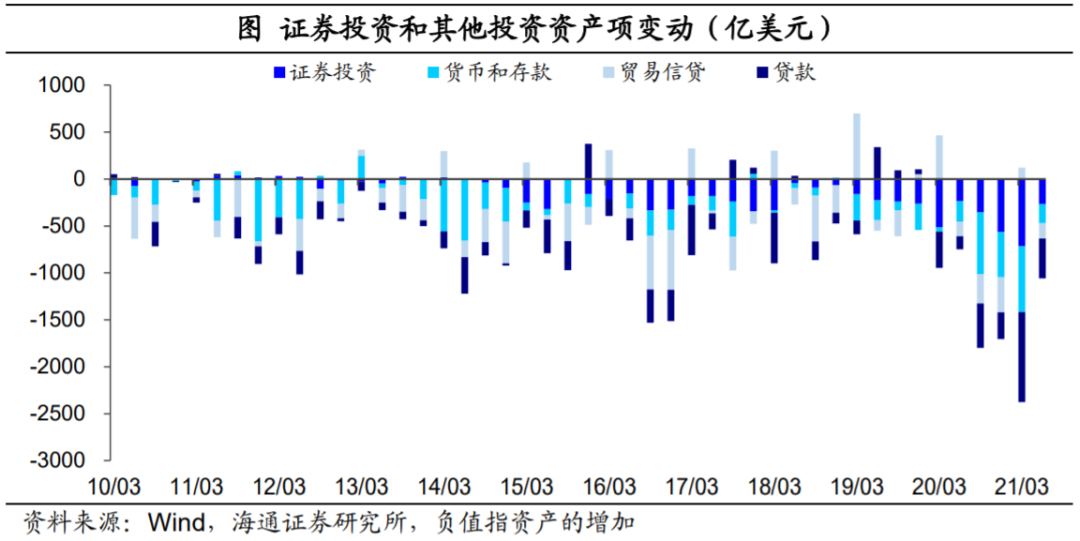

从流出方向看,我国的对外投资造成了最主要的外汇消耗。根据国际投资头寸表,我国存量的对外直接投资规模约2.46万亿美元,存量证券投资规模1.0万亿美元。同时,我国对外贷款、贸易信贷部分的外汇净流出也达到1.58万亿美元。此外,还有约1.02万亿美元的外汇存款在金融机构中留存。

综合来看,贸易顺差和来华投资带动了持续的外汇流入,而随着我国加快资本“走出去”的步伐,外汇消耗也在增加。在双边影响下,我国到目前大约积累了3.2万亿美元的外汇储备。

从资产和负债的角度,这3.2万亿美元的外汇储备其实对外表现为一种资产、官方持有的外汇资产。而相应的,对外投资、贷款、外币存款这些就是我国居民、企业包括金融机构持有的外汇资产,或者说是民间外汇资产。那负债端就主要包括来华直接投资、来华证券投资以及对外借债等项目。可以说,来自于这些金融账户的外汇储备增长其实是以对外负债的增加换取的。

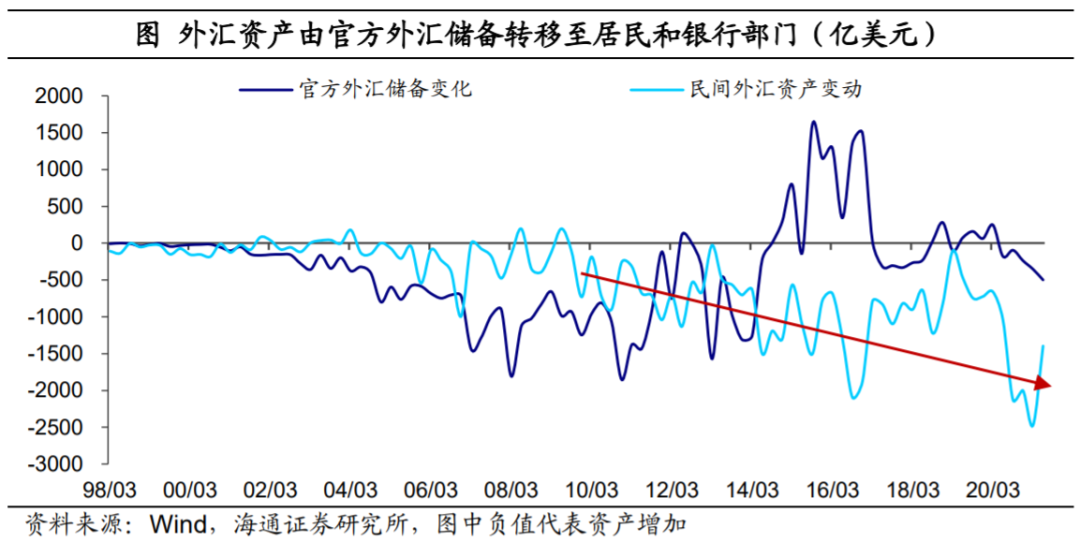

所以近两年作为外汇储备积累基础的贸易顺差大幅扩张,但外汇储备仅小幅变动。若要推测原因,要么就是负债端,外商投资流入减少,或者持续偿还外债;要么就是资产端,外汇从官方储备转移到了居民和银行手中,积累成为民间外汇资产。

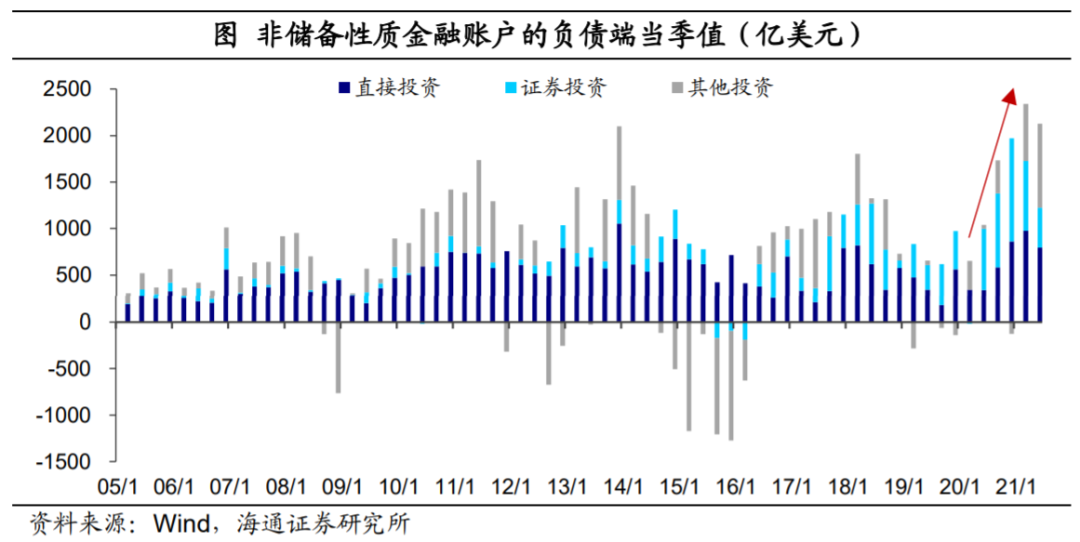

展开来看:负债端,外商投资和外债带动的外汇净流入从2020年二季度开始加速增长,到2021年一季度净流入额达到2340亿美元,接近2019年全年的流入水平。

一方面,由于疫情之后我国经济在全球率先恢复,人民币资产相对表现出避险属性,吸引直接投资和证券投资流入大幅增长。2020年三季度,来华直接投资和证券投资净流入1377亿美元,创出历史新高,而后两个季度增幅进一步抬升。

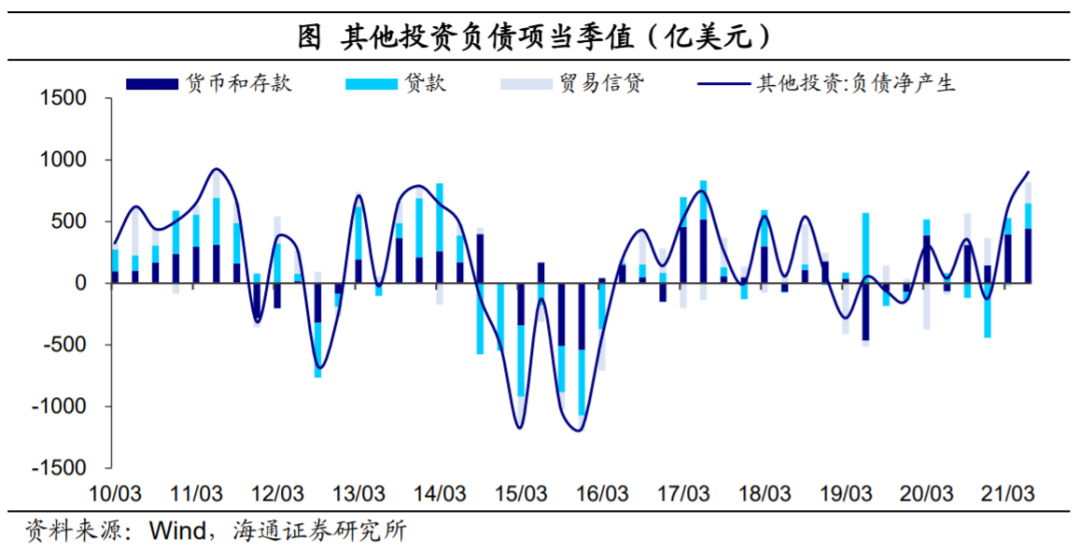

另一方面,企业和银行的外债余额也是不降反增。这部分可以通过国际收支的“其他投资”项目进行观察,2020年其他投资项累计净流入580亿美元,进入2021年继续大幅增加,单季平均增幅达到760亿美元,尤其是货币和存款负债(主要是银行对外债务)增长显著。

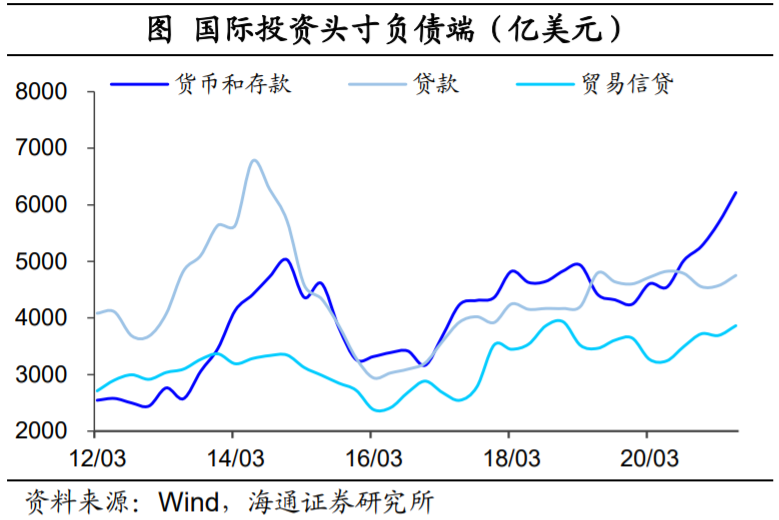

对外借债的存量变化还体现在国际投资头寸表(IPP)里。IPP统计显示,去年以来我国外债余额加速增加,其中货币和存款是主要的增长部分,这部分余额相比2019年底增长了接近50%。因而近两年也并没有明显的偿还外债趋势,对外借债反而继续增加。

从原因来看,外债偿还比较容易受到人民币升贬值预期的影响。比如2015年的时候,人民币贬值预期较强,企业倾向于将“负债本币化、资产外币化”,从而选择提前偿还外债,使得外债规模明显回落,同时带动外汇储备规模下滑。而相比来看,本轮外债规模不降反增,并不是外汇储备低波动的原因。

既然外商投资和对外借债流入都不减反增,我们就可以推测,官方外汇储备扩张幅度偏弱,主因还是在于外汇资产“藏汇于民”的比例增加。

实际上,从2010年开始,民间外汇资产规模就开始加速扩大,也就是居民和金融部门更多地持有海外的金融资产,从而外汇资产呈现由官方外汇储备转移至私人部门的趋势,实现“藏汇于民”。

进入2020年以来,“藏汇于民”的规模更是创出新高,尤其是流动性较高的资产。2020年以来,我国居民持有海外证券平均每个季度增加443亿美元,为2019年的两倍;去年下半年以来,存款、贷款和贸易信贷类的外汇资产平均每季度增加1226亿美元,超过历史上任何季度。

因而综上,尽管去年以来,受我国生产率先恢复、经济基本面向好的带动,贸易顺差和外商来华投资带来了大量的外汇流入,但由居民、企业、银行持有或配置的比例很高,从而最终转化为央行外汇储备的规模反而较小。

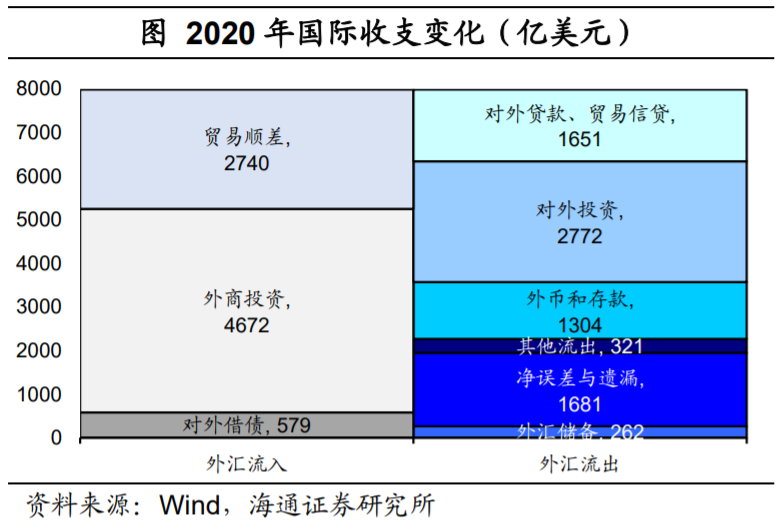

具体来看,2020年平均每季度经常账户顺差约690亿美元,外商投资和外债增加流入外汇约1320亿美元;但每季度统计到的私人部门存款贷款增加或者投资流出,约消耗资金1440亿美元,占整体流入的比重超过70%。而2021年上半年也延续去年以来“藏汇于民”高比例的趋势,民间外汇资产增加占整体流入的比重达到68%。

2 外汇去哪里了?

那么“藏汇于民”的部分什么时候会留存在居民和企业部门手里,又有多少是由银行部门进行配置呢?

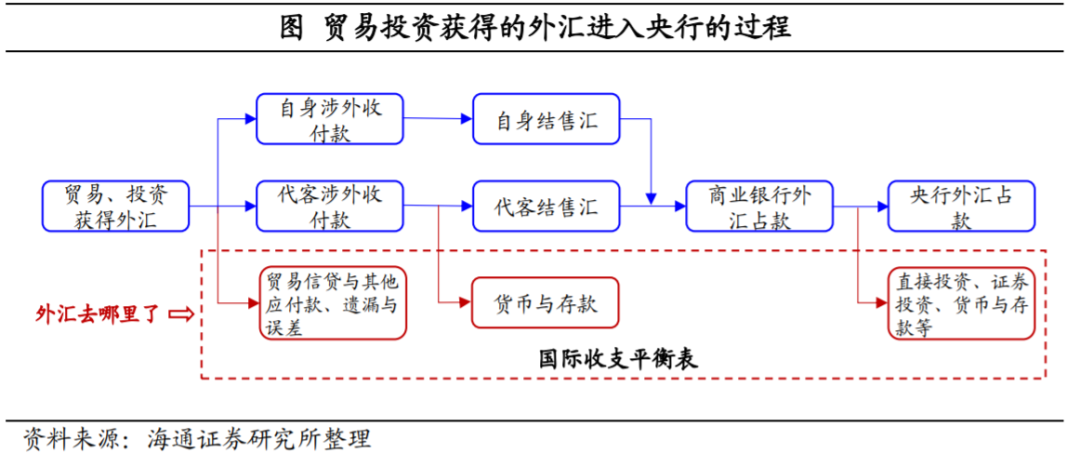

先来看外汇储备具体是如何进入央行的?假设A企业是一家出口企业,向美国出口货物并收到100美元外汇,而外汇在国内不便使用,A企业就在B银行将100美元兑换成了640元人民币(假设当时美元兑人民币汇率为6.4)。由此,B银行形成了640元的金融机构外汇占款。接下来,当B银行将买入的外汇进行平盘操作转卖给央行,也就是将拿到的100美元兑换成640元人民币,并形成央行口径下的外汇占款。

我们前面已经证实,近两年外汇储备增加幅度偏低,主要是因为外汇资金更多的“藏汇于民”。接下来我们就对上述的每个环节分别进行检验,观察“藏汇”具体发生在哪个环节、进入了什么部门,而最终使得流向央行形成外汇储备的规模减少。

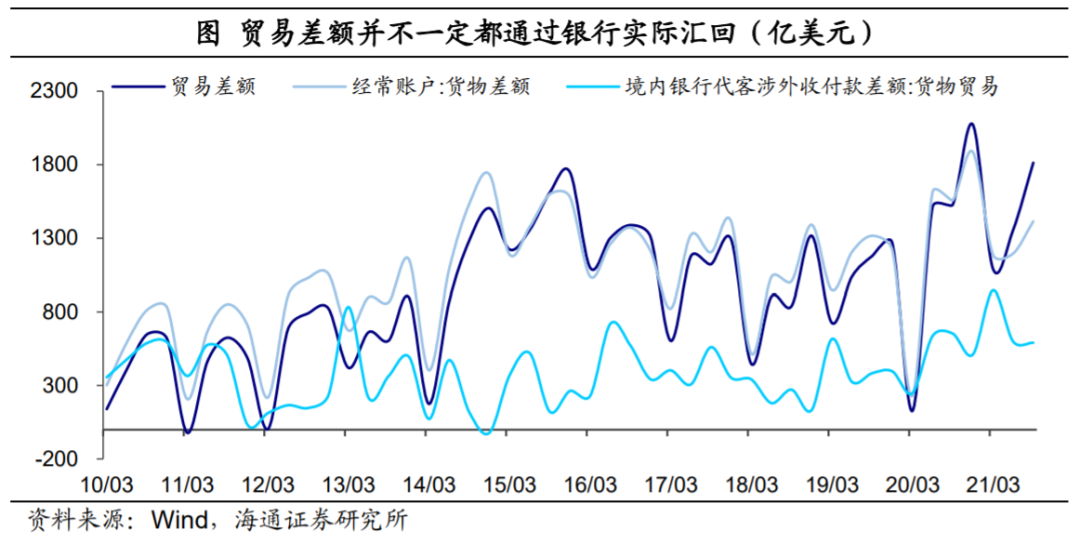

首先,去年二季度以来,海关总署报关的贸易顺差增长至每个月520亿美元左右。但这部分顺差对应的净收入并不一定会全部实际汇回。这其中主要有两个原因:一方面,海关总署以报关单为基础确认收入,到银行资金实际收付会有时间差;更重要的是,贸易过程很可能计入应收或应付账款,而并没有实际发生资金收付。

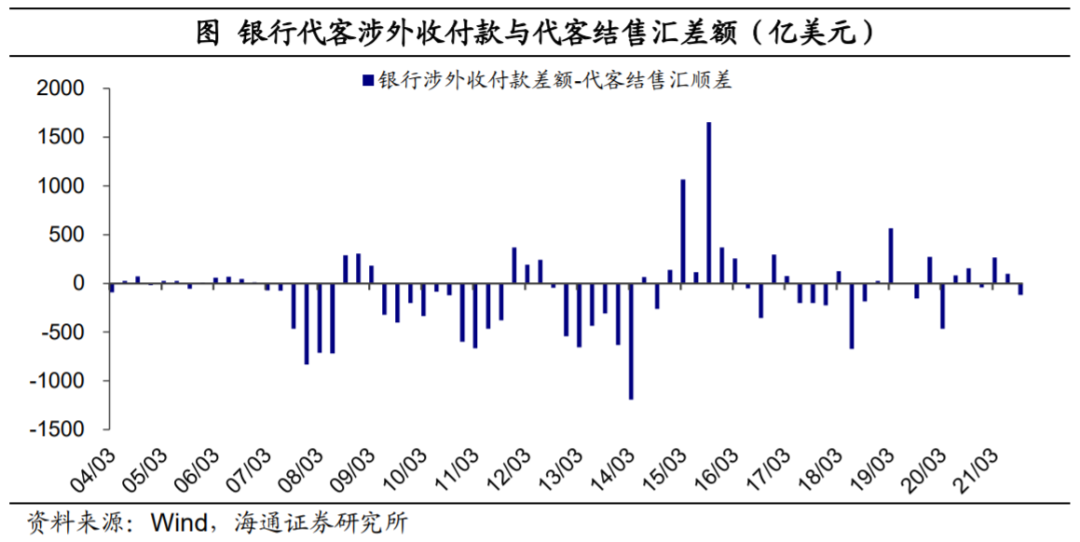

这个过程中,我们可以用银行代客涉外收付款表观察实际汇入情况。收付款表数据显示,同期的货物贸易部分实际收付顺差只有220亿美元每个月,差不多只是报关的贸易顺差的42%,也就是去年以来有超过半数的贸易顺差确认了收入,但并没有实际发生外汇汇回。

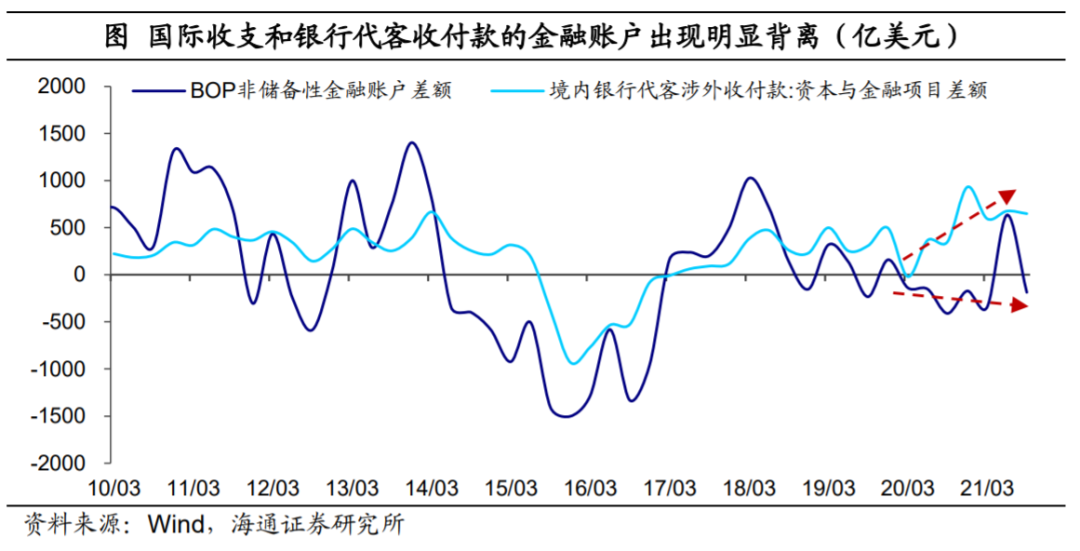

不过大量未实际汇回的主要是货物贸易部分,如果看金融账户的涉外收付款情况又有不同。去年二季度以来国际收支表(BOP)金融账户多数时候都是逆差,也就是来华投资流入规模少于对外投资流出,但对应的金融账户代客涉外收付款却是持续的顺差。这里我们考虑可能是银行自身对外投资产生了明显的外汇流出,导致BOP金融账户逆差,但银行自身收付款并不反映在银行代客涉外收付款中。

总结来看,在国际交易发生到实际资金收付环节,一方面可能有贸易顺差并未实际产生外汇流入,而直接形成实体部门的对外资产;另一方面,银行自身对外投资规模增加,并最终反映在国际收支账户的金融账户逆差中。

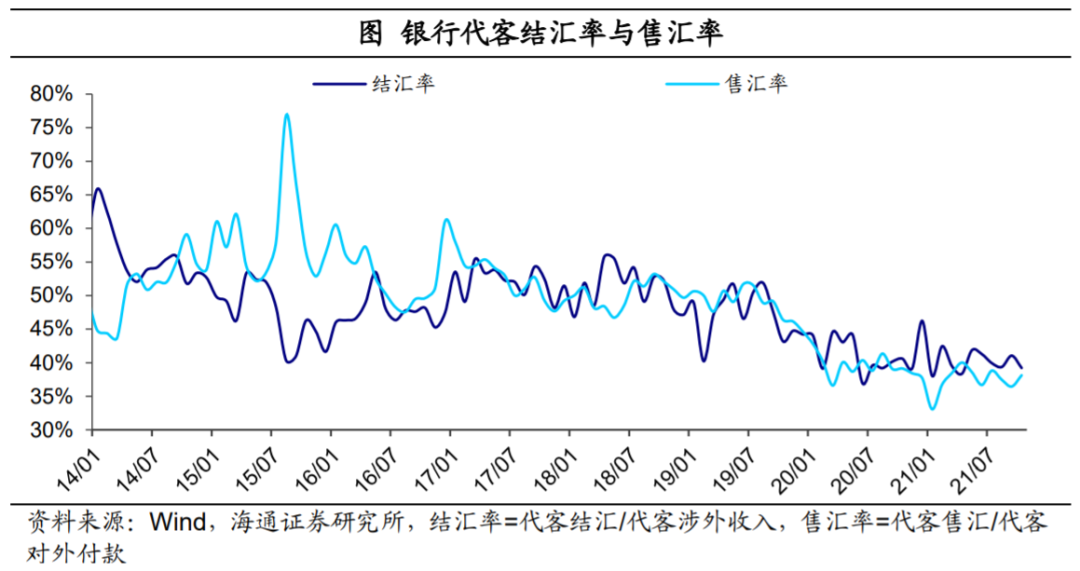

其次,对A企业来说,在拿到100美元外汇后,并不一定会在当期将其全部兑换为人民币。比如在人民币有较强的贬值预期时,企业就倾向于持有外币,或者在贸易和投资流动性需求较高的时候,持有外币更为便利,也会减少向银行结汇的比例。

不过从结果来看,近两年外汇留存在居民账户,而没有向银行结汇的比例并不高。银行代客结售汇表统计了每个月企业和个人的结汇售汇规模,因而涉外收付款顺差与结售汇顺差的差异,就可以基本反映企业居民部门没有结售汇部分的外汇留存情况。根据统计数据,由于人民币双向波动增强,结汇率和售汇率并未显著分化,2020年银行涉外收付款顺差1169亿美元,而代客结售汇顺差反而更高,有1442亿美元。2021年前两季度代客收付款顺差1890亿美元,相比下代客结售汇顺差则有所回落到1525亿美元。

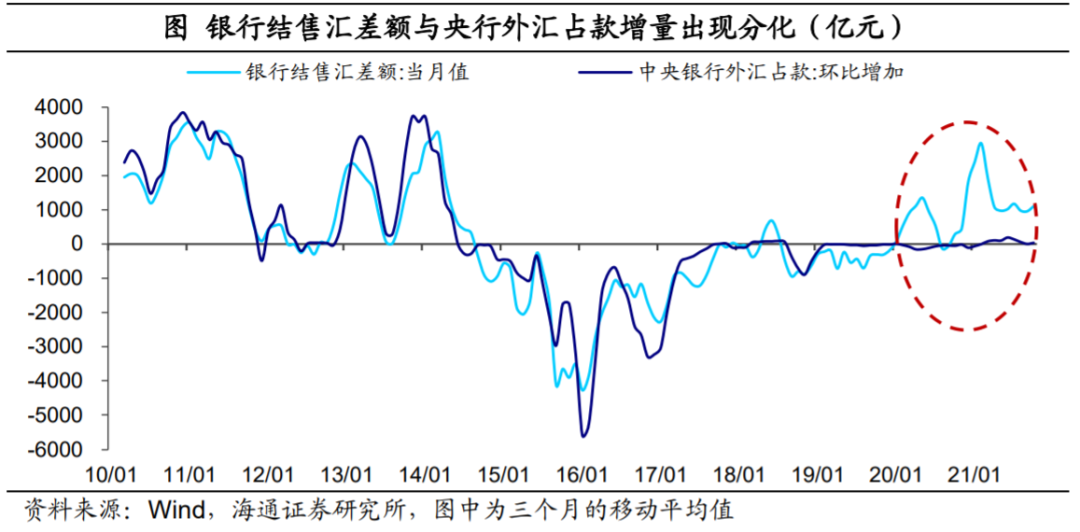

最后一个环节是商业银行向央行结汇比例的变化,影响银行的外汇留存情况。2017年以前,为了有效管理人民币汇率,央行对外汇市场进行常态化干预,使得同期的银行结售汇差额和外汇占款的变动具有很高的相关性。而从2018年开始,央行就开始逐步退出外汇市场干预,自此两者的相关性开始明显下降,其中央行外汇占款波动大幅下降。

具体来说,就是商业银行在与企业结售汇以后,向央行进行平盘的比例明显下降,更多的留存在银行账户上。2020年以来银行代客结售汇顺差累计达到2.45万亿元(截至今年10月),而最终转化的外汇占款反而为-62亿元。就算考虑到银行自身结售汇(累计-1025亿元),依然与外汇占款变动有很大差距。

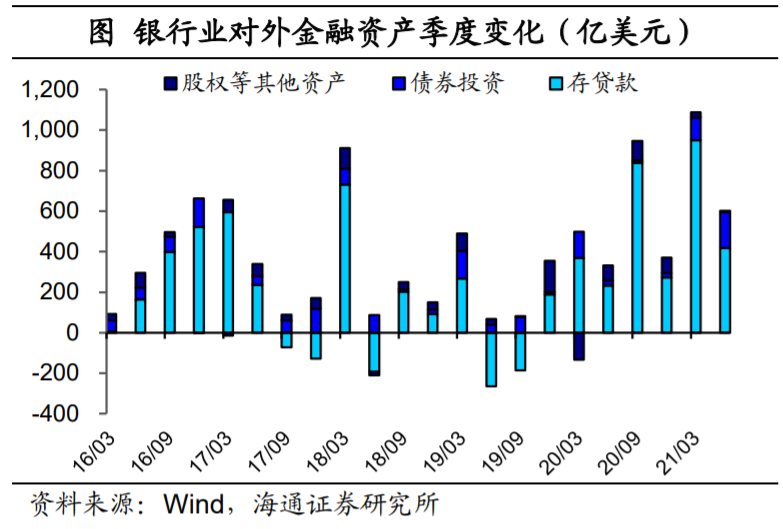

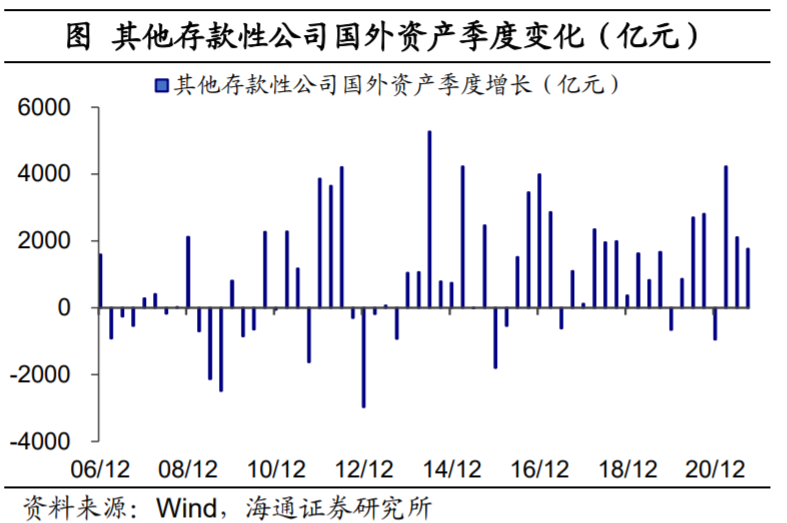

还比如,银行业对外金融资产,以及其他存款性公司的国外资产的规模增加,也可以印证没有向央行结汇的顺差规模抬升。根据外汇管理局统计,从2020年到21年2季度,银行业对外金融资产平均每个季度增长617亿美元(银行结售汇平均顺差495亿美元),明显高于2019年平均136亿美元增长。

所以总结来看,这部分外汇去哪里了?首先是部分居民对外贸易顺差,直接以应收款、贸易信贷等形式记成资产,而没有产生实际的外汇流入,这部分2020年来每季度大约有690亿美元(仅考虑经常账户部分,数据截至2021年2季度,下同);其次是居民所得以外汇存款等形式存在银行账上,没有和银行结汇的(2020年并没有,2021年每季度差额180亿美元);还有一部分是企业居民进行了结售汇,但银行自身进行外汇配置,未向央行进行结汇的(2020年以来每季度约310亿美元)。而最终去年以来央行外汇储备的增量仅有180亿美元每季度。

所以总结来看,这部分外汇去哪里了?首先是部分居民对外贸易顺差,直接以应收款、贸易信贷等形式记成资产,而没有产生实际的外汇流入,这部分2020年来每季度大约有690亿美元(仅考虑经常账户部分,数据截至2021年2季度,下同);其次是居民所得以外汇存款等形式存在银行账上,没有和银行结汇的(2020年并没有,2021年每季度差额180亿美元);还有一部分是企业居民进行了结售汇,但银行自身进行外汇配置,未向央行进行结汇的(2020年以来每季度约310亿美元)。而最终去年以来央行外汇储备的增量仅有180亿美元每季度。

当然,这个过程中的外汇“沉淀”也会体现在国际收支平衡表(BOP)账户中。首先,贸易顺差和对应涉外收付款顺差的差额,也就是没有实际流入的部分,主要体现在“贸易信贷”和“其他应付款”项目。比如,贸易信贷净流出同样在去年二季度开始明显增长。其次,企业部门没有结汇的盈余,更多计入BOP其他投资中的货币和存款项,因而货币和存款项的变化与未结售汇部分的变化相关性较高。最后,对于商业银行,吸收的外币存款部分运用到境外,增加了对外净资产。

3 人民币汇率怎么看?

这也可以解释为何去年以来人民币汇率持续强势:外汇净流入大幅增长,而央行吸收的外汇储备却几乎不增加,大量外汇资产多数由居民企业和银行部门持有,使得我国出现了境内外汇流动性的持续过剩。相当于人民币的供给变相偏紧了,人民币汇率自然就明显走强。

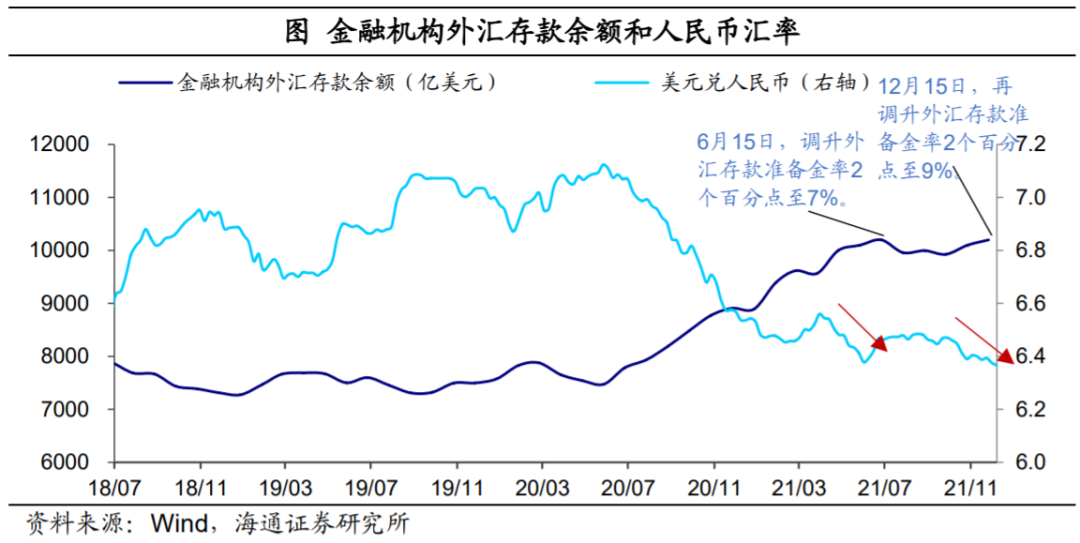

而提高外汇存款准备金率,就是收紧了境内外汇、主要是美元的供给和流动性,意在缓解人民币升值的压力。这也是今年内央行第二次上调外汇准备金率,在今年6月央行将外汇存款准备金率上调2个百分点。与这轮类似,当时人民币汇率也出现迅速升值,同时金融机构的外汇存款余额持续上行突破1万亿美元。

为什么央行不选择结汇直接进行干预?若央行给银行结汇,就会投放基础货币,带来流动性宽松,而从货币政策基调看,央行从去年下半年就开始推进货币政策稳健中性,对流动性有所控制。而且结汇是央行被动的货币投放,主要取决于挣取的外汇规模,与我国现在基础货币主动投放的模式已相去较远。事实上,近年来央行已经逐步退出直接干预外汇市场,而其他宏观审慎工具还很多,包括这两次的外汇存款准备进率调整,还有外汇风险准备金率等,将继续加强汇率预期管理。

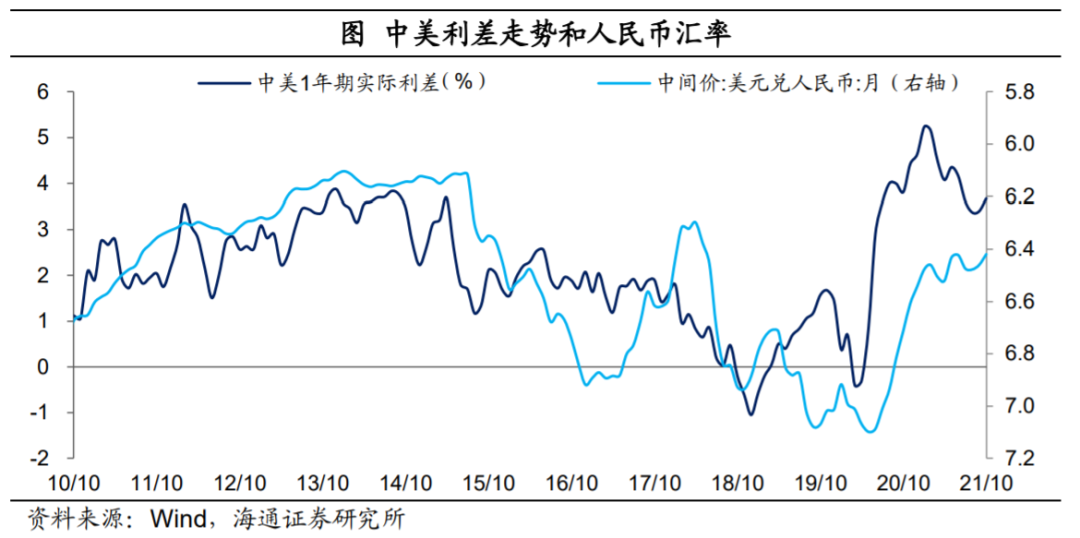

而展望明年外汇市场,人民币汇率可能存在贬值压力。疫情以后,中美本轮经济的复苏出现明显的错位,2020年我国率先防控住疫情,经济进入修复轨道,而到了2021年,随着政策常态化,我国经济开始回落。而相比而言,美国经济复苏进程开始较晚,但至今经济仍然延续了修复的趋势。由于中美经济复苏开始的时点不同,这使得2020年中美实际利差走阔,人民币对美元大幅升值。

往前看,两国的复苏仍是错位的,我们认为,接下来美国政策趋紧,而我国货币易松难紧,使得中美利差或将出现一定程度的收窄。随着实际利差的收窄,人民币汇率也会更有弹性。

文:梁中华、应镓娴,梁中华宏观研究

1F

顶