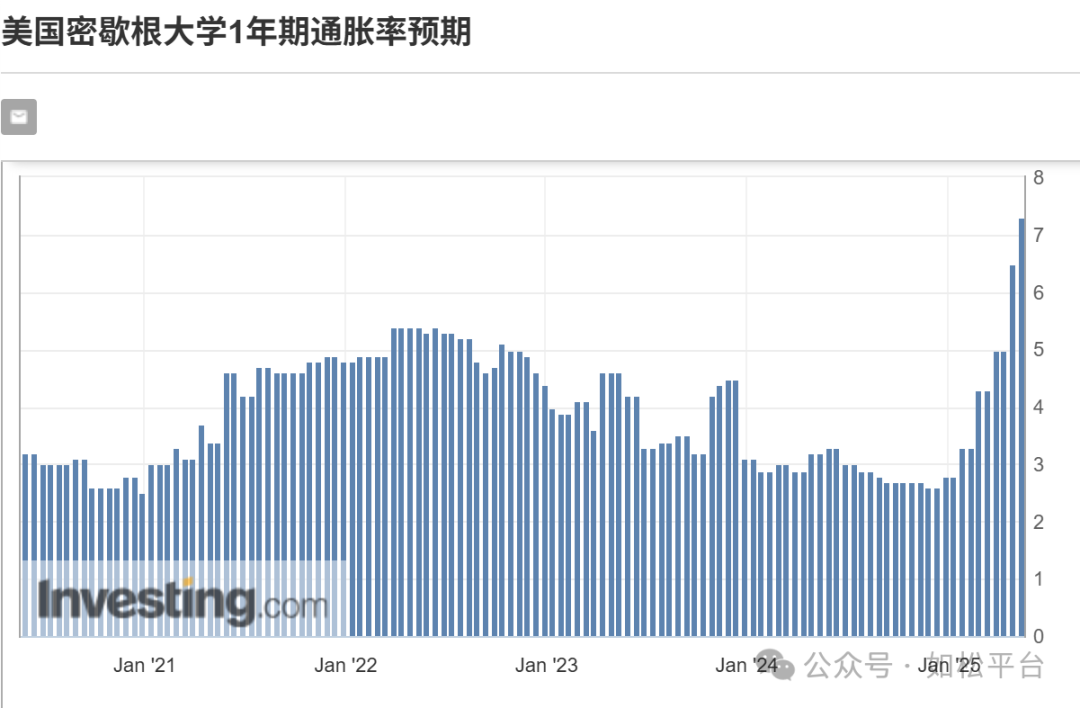

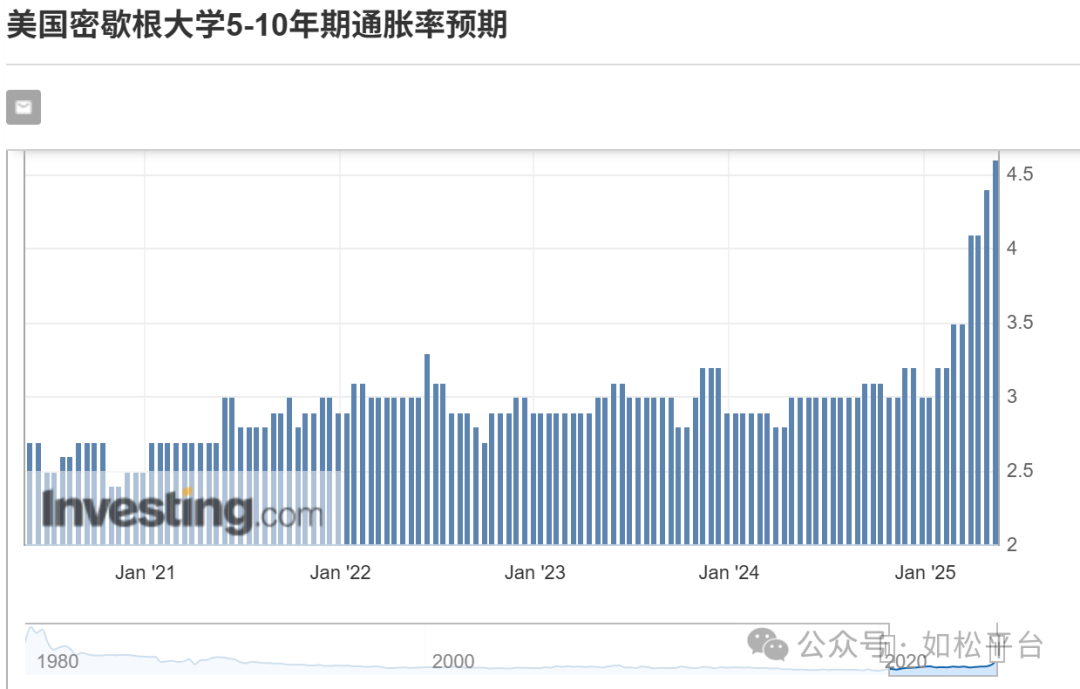

下面的两张图是美国密歇根大学一年期和5-10年期通胀率预期走势图,已经远超2022-2023年的高通胀时期,上涨的速度史无前例。

下图是美国一年期通胀率预期的历史走势图,目前的通胀率预期已经达到1982年底以来的最高水平。

目前美国和非美国家的经济局势是历史上从未遇到过的新课题,不能与战后的任何时期相类比,这是需要特别强调的。苏联解体之后,美国成为世界上的单极霸权,单极霸权意味着美国有能力建立起世界上独一无二的食利地位。

到如今,美国的食利行为已经达到了令人匪夷所思的地步!

如今美国的经济增长中有七成来自于消费,美国已经成为世界上唯一的以消费为主要驱动力的经济体。美国的消费建立在什么基础上?如果建立在本国整体收入的增长之上,这样的消费就是十分健康的,也是世界各国所追求的理想境界。

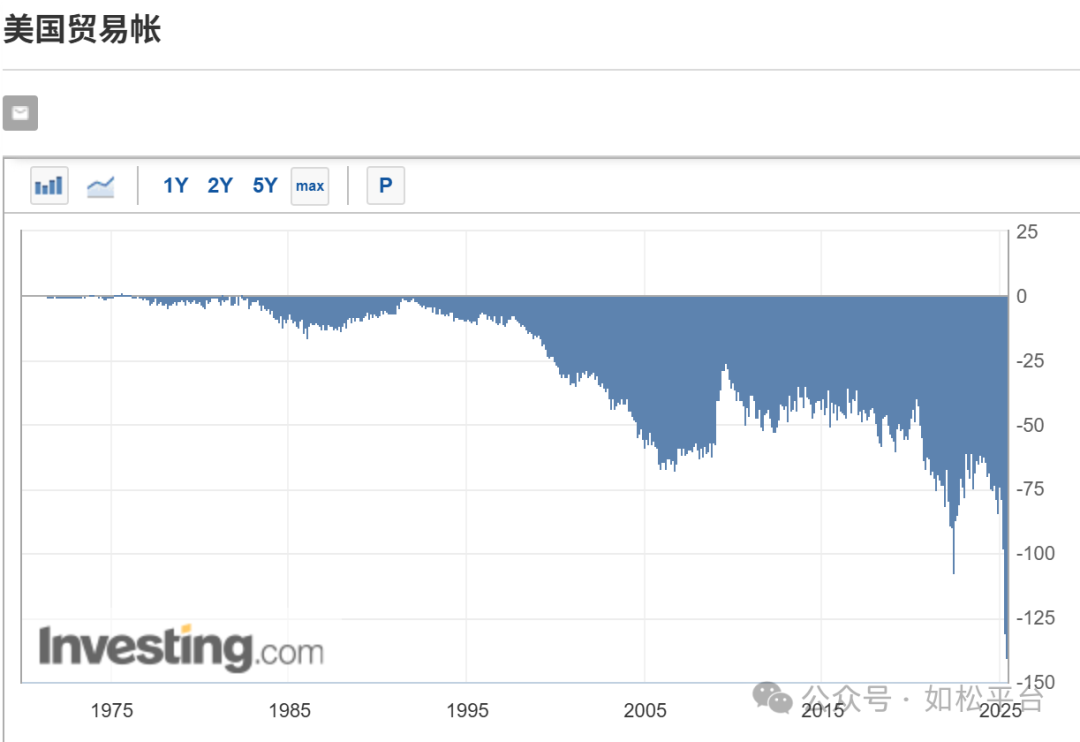

但事实则不然,下图是美国的贸易帐走势图,美国的贸易逆差在七十年代开始形成,从里根执政的八十年代开始扩大,虽然克林顿执政时期贸易逆差扩大化的趋势得到了控制,但2000年互联网泡沫破裂之后开始飞速扩大,目前在图形上显示的是一副失控的态势。

也就是说,美国消费的扩大是建立在别人生产扩大的基础上,而不是自身产业发展和收入增长之上,这是第一个匪夷所思。

贸易逆差扩大意味着国家的支出在增加,这些支出从何而来?有一大部分来自于债务增长。下图是美国政府负债率走势图,用俗话来说就是通过借债来支撑消费,是寅吃卯粮的行为,这显然是不可持续的。这种通过扩大借贷来推动消费的行为,最终就会导致国家破产的前景,这是第二个令人匪夷所思。

苏联解体之后美国建立起自己在全球的食利地位,然后通过四十多年的努力,美国终于建成以消费为主要驱动力的经济体,而消费扩张的基础是建立在别人生产扩张和自身债务扩张的基础上,这是一种最脆弱的经济循环,一旦地缘局势恶化或债务恶化,这种经济循环就会崩解。

历史上有这样的经济模式吗?应该没有。所以,不能将历史上的任何时期套用到今天,更不能将历史套用在今天的美国和非美国家身上,今天是独一无二的。

在目前的美元发行机制中,美债是美元发行中最主要的保证金,输出美元资本、扩大进口的过程实质上就是输出美债的过程。在输出美债的过程中有一个关键环节,美国可以通过输出债务来扩大进口,前提是这些债务在非美国家被视为资本,这是焦点所在。

战后的1944年至1971年8月,黄金是美元发行的保证金,当时欧亚国家扩大对美国出口获得美元之后,随时可以到美联储手中兑换作为美元发行保证金的黄金,黄金天然就是货币,当然就是资本,在这个过程中非美国家可以积累财富与资本,但尼克松冲击之后这种发行方式解体了。

此后,美债开始作为美元发行过程中最主要的保证金,当美债不存在违约风险、美债收益率可以对美元贬值进行合理补偿之时,美债就可以起到类似黄金的职能,这就是“软黄金”的由来。欧亚国家扩大出口获得美元之后可以随时投资美债,美债既然是软黄金,当然也就是资本,在这个过程中非美国家实现了财富和资本积累。这与1971年8月以前欧亚国家手持美元可以随时到美联储手中兑换黄金是一样的,都是实现资本和财富积累的过程。

从这里可以看到,当美债不存在违约风险、国债收益率可以对美元贬值进行合理补偿之时,美债就被非美国家认定为资本。此时,美国就可以维持不断扩大债务进而推动消费增长的经济模式。

可当美债违约风险不断上升、美国政府越来越难以支付债务利息之时,这些美债就不再等于黄金,也不再等于资本,美国的经济增长模式就不可持续,开始面临债务危机和国家破产。

5月17日,穆迪以美国政府债务、利息负担和财政赤字增加为依据调降了美国政府的主权债信用评级,至此,在三大评级公司那里美国主权债的信用等级都失去AAA级。

AAA级的美债可以被视为资本,但随着信用等级的下降,资本的成色就会下降,到垃圾等级之后就不再是资本,而是废纸。

如今美国主权信用的评级是Aa等级,看起来还不错,但真相又是如何?

这里首先要强调,美国是以消费为主要驱动力的经济体,与任何非美国家都不同,这直接决定了美国政府的困境。

目前,美国十年期国债收益率约是4.5%,三十年期国债收益率约是4.99%,而且美国政府使用了各种手段都无法推动收益率下行。一旦延续过去的经济模式就会导致贸易逆差继续扩大,资本输出的规模就会继续扩大,这意味着政府负债率和国债收益率继续上升,以债务利息推动的财政赤字就会在6%的水平上继续上升,债务危机很快就会爆发。到了这个时候,进口能力就会急剧萎缩,导致美元的剧烈贬值和恶性通胀。

上述被动的应对方式和悲观的前景显然是美国人不愿意面对的,所以川普政府主动发起了关税战,以主动的方式来应对经济的结构性问题和债务问题,目的是通过压缩贸易逆差、减少资本输出来缓解债务压力。但压缩贸易逆差的过程就是紧缩本土供给的过程,当本土供给受到制约之后,当然就会导致美元贬值和物价上升,全社会的通胀预期就会严重恶化,这就是前面的三张图所表现出来的。

以今天美国政府的负债率,以目前的国债收益率水平,无论被动应对还是主动应对,都会导致同样的结果,即通胀恶化和美元加速贬值。

总有朋友说,美国可以通过推动产业回归、增加内部供给来解决供给问题并抑制债务危机的爆发。重建产业体系需要人文体系、教育培训体系、工程师体系、产业微环境来支撑,重建这些内容需要漫长的时间。

在此以无人机产业来举例说明。

美国同等型号的军用无人机售价大约是大国的八至十倍左右,这里固然有美国人工等生产要素价格更高的原因,但最根本的还是产业环境的差异。大国拥有十分健全的基础设施和基础产业链,而且基础产业的规模足够大,如果你要组装一架无人机就可以在市场上买到几乎所有配件,而且配件成本非常低廉,无人机的售价就很低。美国不同,很多配套产业、尤其是基础产业已经不健全,部分配件需要进口,就很容易卡脖子,即便部分部件可以国产,但由于基础产业的产能低,配套成本就高,无人机的售价当然就很高。没有强大、健全的基础产业,就不可能建设起低成本的配套系统,就会导致无人机等终端产业的高价格,这是无法避免的。

当成本更高之时,相关产业的国际竞争力就差,发展就会受到制约。如果美国军方采用高价国产无人机,就必然导致军费支出大幅上涨,推动财政赤字放大,进而恶化债务危机。

总结起来就是说,如果要重建产业,就必须完善人文体系、教育培训体系和工程师体系的建设,还要建设并壮大基础产业以完善产业发展的配套环境,这并不是一时之功。

债务危机是迫在眉睫的事情,即便可以顺利地重建产业也需要十几年甚至数十年的时间,如果将前者完全寄托在后者之上,就是既不明白真正的工业活动,还是典型的一厢情愿。

回到文章最初,基于美国经济的机构性矛盾,即消费增长严重依赖别人的生产扩张和自身债务的扩张,也基于十年期等长端国债收益率的快速上涨意味着债务危机已经来到面前,一旦真实通胀跟随通胀率预期而快速上涨,这必然导致美国国债收益率的继续上升和财政赤字的快速放大,面对债务危机,这时的美联储和美国政府该怎么办?

谁都不知道他们会怎么办!

但无论它们怎么办,美联储或美国政府的对国债收益率的任何干涉行动都是债券违约!此时,美债就无法再起到美元发行保证金的职能,也不再是黄金那样的资本,就像1971年8月美元发行失去黄金保证金一样,美元正再次失去保证金。

是二战之后的国际秩序、地缘政治和美国霸权逐步登上顶峰支撑了过去八十多年的美元繁荣与扩张,现在却是战后的国际秩序和地缘政治崩解的时代,是美国经济的结构性矛盾无法持续的时刻,是以(黄金和美债)保证金来发行美元的机制解体的时代,这是二战之后历时八十多年的大循环。

看看战后的国际秩序正在解体,看看顶峰时期美国所形成的独特的经济结构性问题正在爆发,看看历史上那些纸币发行失去保证金之后的情形,通胀反复上涨,贵金属和商品走出史无前例的长牛,将是这个时代的烙印。

评论