本月17日,穆迪下调了美国的主权信用评级。

但全球最大的对冲基金桥水创始人达利欧却警告说,即便穆迪下调了美国的主权信用评级,也只反映了美国国债风险的冰山一角,美债面临的真实风险比穆迪降级示警的还严重。

达利欧认为,穆迪这样的评级机构没有考虑到美国联邦政府可能会通过印钱来偿还债务的风险。

达利欧的说法,符合本人一直以来的观点。

苏联解体之后,美国成为唯一的全球霸权国家,也建立起世界上独一无二的食利地位,结果就是美国建成了以消费为主要驱动力的经济体,其消费不断扩大的基础建立在非美国家的生产不断扩大的基础上,这显然是一种结构性错配,也建立在自身负债率不断上升的基础上,这是典型的国家资源错配。这种经济模式是十分脆弱的,一旦地缘局势恶化导致全球产业链的流动受阻,或者债务无法继续支撑进口规模的扩大,这种经济模式就会迅速解体进而导致债务危机和经济危机。

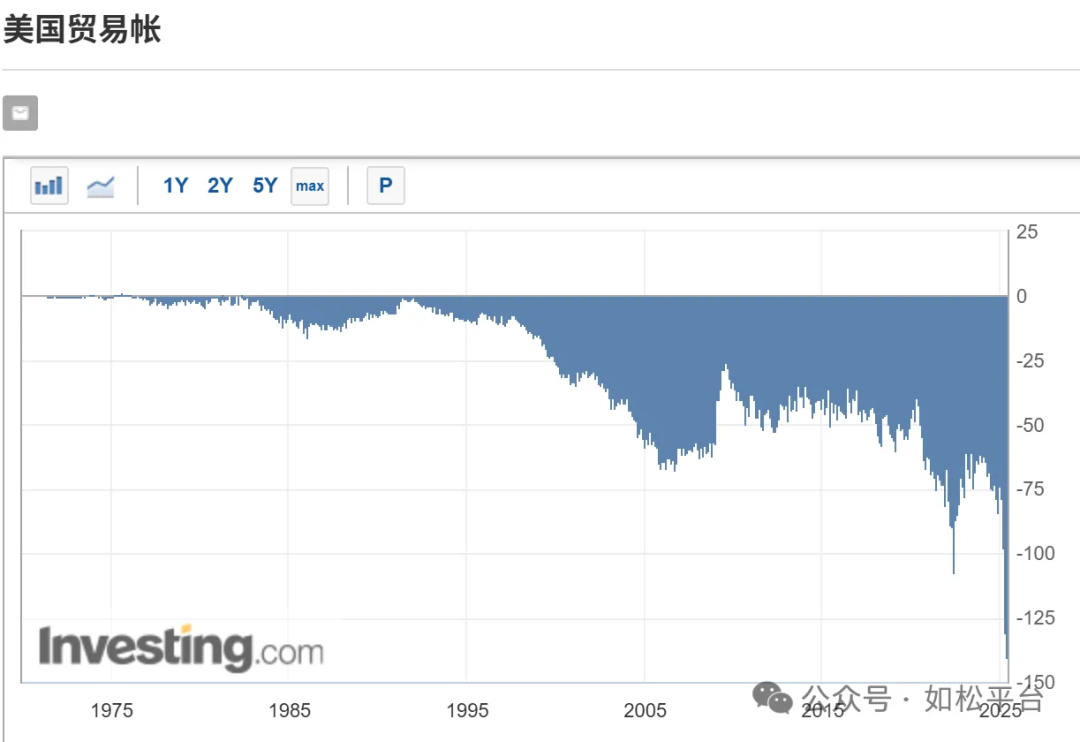

从本世纪以来,美国的贸易逆差开始急剧扩大,美国政府负债率也出现快速上升,这是美国将经济供给端不断向海外转移、以消费为主要经济驱动力的必然结果。供给端不断向海外转移就会导致贸易逆差不断扩大,就会让国家整体收入和财政收入增长受限,而消费不断发展又会推动支出不断增长,这就驱动了债务率的持续上升,参看下面的两张图:

2021年开始,美国的国债收益率开始飙升,明显突破了从上世纪八十年代初期开始形成的下降趋势线,这意味着时代的逆转,参考下面的两张图,上一张是美国十年期国债收益率走势图,下一张是美国三十年期国债收益率走势图。

美国国债收益率突破八十年代初期形成的下降趋势线开始飙升,意味着美国政府的债务负担开始急剧飙升,就意味着美国通过继续扩大资本输出进而扩大商品进口来满足国内需求这种经济模式已经难以持续。如果美国继续执行全球化时期的一系列经济政策导致贸易逆差进一步放大,就会导致政府负债率和国债收益率以更快的速度上升,就会出现债务违约和国家破产,结局就是货币的剧烈贬值和国家贫困化。从上世纪以来,以巴西、阿根廷、委内瑞拉为首的众多拉丁美洲国家,九十年代的俄罗斯,二战战败之后的德日等国,都遭遇了国家破产,结果也都是货币剧烈贬值和国家贫困化。

这就是特朗普发动贸易战的缘由,期望通过关税战阻滞贸易逆差不断扩大和政府负债率不断上升的进程,这或许也是唯一的办法。

但关税战就可以改变结局吗?

特朗普在4月2日打响全面关税战之后,以大国为首的欧亚国家非常强硬,大国寸土不让,无论特朗普加多少关税大国都是对等反击,在这样的局势面前特朗普政府患得患失,迫切希望达成新的贸易协议,这背后的缘由是什么?

大国等欧亚国家基本都是出超(即出口超过进口,下同)的国家,生产部门更加强大,当关税战打响之后出口受到阻滞,就会有通缩的压力,如果再加上资产价格泡沫的破裂,通缩的压力更大,当通缩的压力加大之时利率就倾向于下行,即便对美国的出口加征关税也改变不了这样的经济基本面,利率下行之时,包括政府债务在内的债券收益率就会下降,债务就不会成患。

另一点也很重要,当美国对所有主要经济体发动关税战之后,美国是一个拳头打在N个非美国家身上,每个非美国家承受的压力只有1/N,但非美国家进行反击之时,所有的力量都会集中在美国身上,双方是不对等的。

所以,几个主要经济体面对特朗普的关税战都很强硬,它们确实有强硬的本钱。

美国是以消费为主要驱动力的国家,每年的进口远大于出口。当关税战爆发之后,虽然美国每年可以多收两三千亿美元的关税税金,但却会带来两大问题:首先,对非美国家加征关税之后国内就会出现供给不足,尤其是面对大国这样的经济体,其在很多细分行业已经建立起垄断地位,比如医药中间体、新能源产品、稀土和部分有色产品等,当关税超过100%时基本等于脱钩断链,这对美国国内供给的冲击就是灾难性的,就必然导致物价和通胀迅猛上升,而通胀上升就会推动美债收益率上行,考虑到美债已经是超过36.5万亿美元的巨大规模,平均国债收益率每上涨1%,美国政府的财政赤字就会增加3650亿美元以上;其次,美国既然是以消费为主要驱动力的经济体,当物价上升之后居民的实际消费能力就会下降,比如物价上涨1%,在工薪不变的情形下购买力就会下降1%,而消费占美国经济增速的70%左右,这就意味着美国经济增长潜力将下降大约0.7%,而经济增速下降甚至萧条,会严重影响企业和个人所得税,这些是美国政府的主要税种,最终会严重打击美国政府的财政收入。

所以,美国与非美国家打响全面的关税战,会剧烈地推动美国的通胀和国债收益率,打击经济增长,这会恶化美国的债务问题。

总结起来就是说,基于大国等欧亚国家基本都是出超的国家,而美国是以消费为主的入超国家,这就决定关税战对非美国家的债务影响不大,至少暂时不大,但全面关税战一旦推升通胀,就会对美国的债务体系和经济增长造成冲击,这就是大国等欧亚国家面对关税战时寸土必争的根源,也是特朗普猴急地希望达成贸易协议的深层原因。

如今,关税战已经打响,一旦关税导致的通胀问题开始显现之后,美债问题就会进一步恶化,到那时美国政府和美联储该怎么办?就只能(通过印钞购债)来干涉国债收益率以降低政府的债务成本,当然也可以由美联储印钱直接交给美国政府来偿还债务,但我认为后一种的可能性比较小。所以才有达利欧在本文开头的那段话:穆迪下调了美国的主权信用评级也只反映了美国国债风险的冰山一角,美债面临的真实风险比穆迪降级示警的还严重。穆迪这样的评级机构没有考虑到美国联邦政府可能会通过印钱来偿还债务的风险。

美联储印钞购债来压制国债收益率,就是债务违约,压低了政府需要支付的利息,违约还会导致美元加速贬值,国债的真实价值就会下跌,这是对债权人权益(包括利息和本金)进行打折的过程。这与阿根廷政府在过去数十年中多次违约并无不同,它的违约方式是赖账然后要求债务重组,也是对债权人权益打折的过程。

太阳底下没有新鲜事。

但美债却是美元发行的保证金,美元和美债又是非美货币发行中主要的保证金,即美债及部分非美国债充当的是黄金的职能,与黄金一样都是货币。当美债违约之后,它们就无法继续充当黄金的职能,也不再是货币,更不再是避险资产,当五、六十万亿美元以上的国债不再是避险资产之后,全球的避险资产规模就出现了剧烈的萎缩,就只剩下黄金及部分实物货币;但既然美债等开始违约,就意味着美元等纸币开始加速贬值,避险需求会急剧放大,面对避险资产规模的剧烈收缩和避险需求的急剧放大,纸币现金和包括国债在内的纸币产品对黄金的挤兑大潮就开始了。

这是美元等纸币滋滋冒烟的起点。

评论