日本政府的负债率已经超过260%,但政府却并未爆发支付危机,原因有两点:

第一,全球化高潮阶段利率处于数千年经济史以来的历史低位,日欧甚至出现了负利率,这让日欧国债收益率处于绝对的低位,甚至在很长时间内出现负国债收益率。参考下面这张图,日本一年期国债收益率从2014年开始进入负值区间,一直持续到2024年初方才结束。在这段时间内,投资人投资欧日等国国债之时需要向政府支付利息,政府借贷越多反而会让自己越富有,这是几千年来唯一的一次,此时的政府当然就可以承受更高的负债率,也不会出现支付危机。

第二,政府可以不断发行更长周期的国债。

当利率极低之时,国债收益率就极低甚至是负数,政府的信用水平就非常高,也可以说是最高位,长期国债收益率也就会处于非常低的位置上,而且会随短期国债收益率的波动而波动。此时,政府为了避免自己出现流动性危机,就会倾向于发行更长周期的国债,这即为自己提供了源源不断的现金流,又可以将还债周期不断向后推迟。现在,有些国家已经发行五十年甚至百年期的政府债务,只要你愿意买,政府完全可以发行五百年甚至千年债务,虽然这本质就是耍赖,但只要人们相信政府能够维持信用,耍赖也不算什么。

上述两种因素决定,日本政府负债率已经高达260%,但政府迄今为止并未遭遇支付危机。但在此处要特别说明,日本央行从2016年底开始执行收益率曲线政策,即日本央行开始控制国债收益率,由于国债收益率并不是由市场形成以反应通胀预期,说明日本债务已经违约,以前多次说过这个问题,就不再赘述。

但是,当人们开始质疑政府信用之时,会发生什么样的情形哪?

当代央行升降息的机制是,加息之时要求央行抛出自己持有的债券回收基础货币,推动市场利率达到加息之后的目标利率,降息之时央行通过抛售债券释放基础货币推动市场利率达到降息之后的目标利率。一般来说,无论加息还是降息,央行盯住的都是一年期利率,而一年期国债收益率是最重要的市场利率之一,所以,一年期国债收益率本质是被央行控制的,这就让一年期国债收益率与央行的基准利率走势高度吻合,其它短期国债收益率的走势与央行基准利率的走势吻合度也比较高,由于央行的利率政策是不断变化的,对十年、三十年甚至更久的长期国债收益率的影响就比较弱。

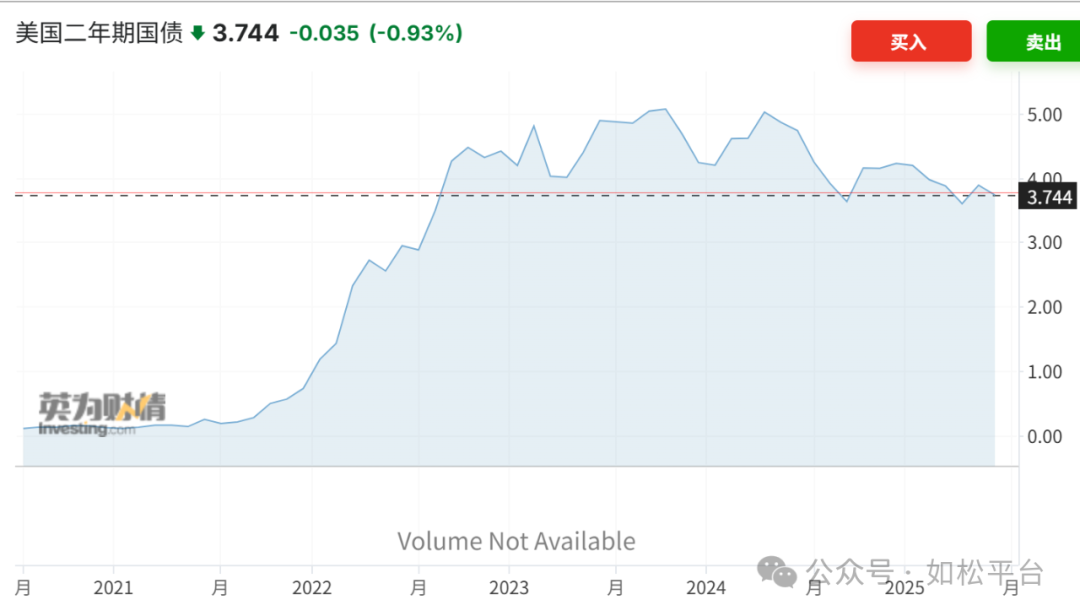

当政府的信用水平很高,人们相信政府不会违约之时,虽然长债收益率与短债收益率的水平不同,但其走势是基本吻合的。下面是美国2年期与30年期国债收益率走势图,虽然2年期国债属于短债,受央行利率政策的影响很大,几乎与央行的基准利率走势亦步亦趋(见下面2年期国债收益率走势与央行基准利率走势对比),但30年期与2年期国债收益率的走势趋势在2021年以前是十分吻合的,形成的都是标准的下降通道。在这里,由于没有日本对应的数据,只能使用美国的数据进行对比。

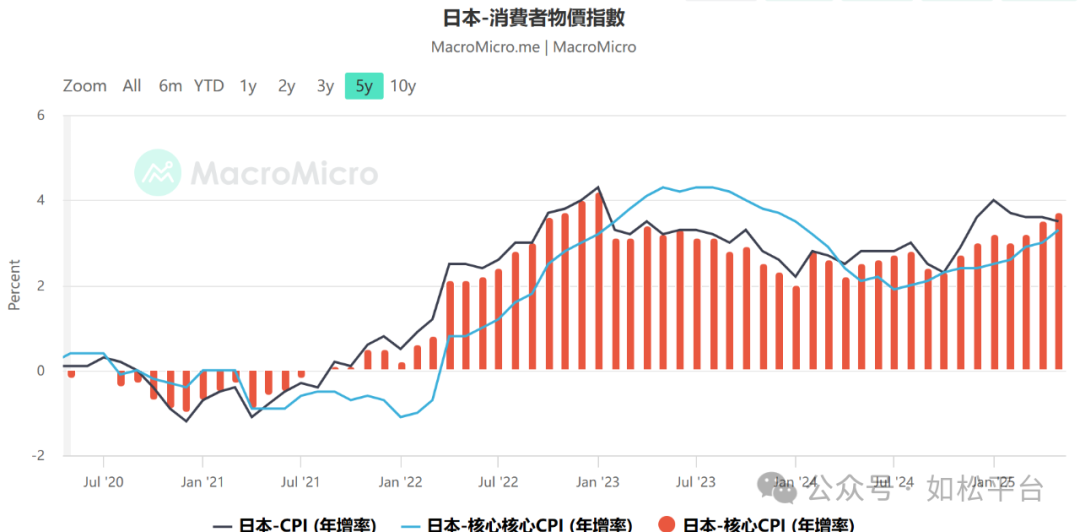

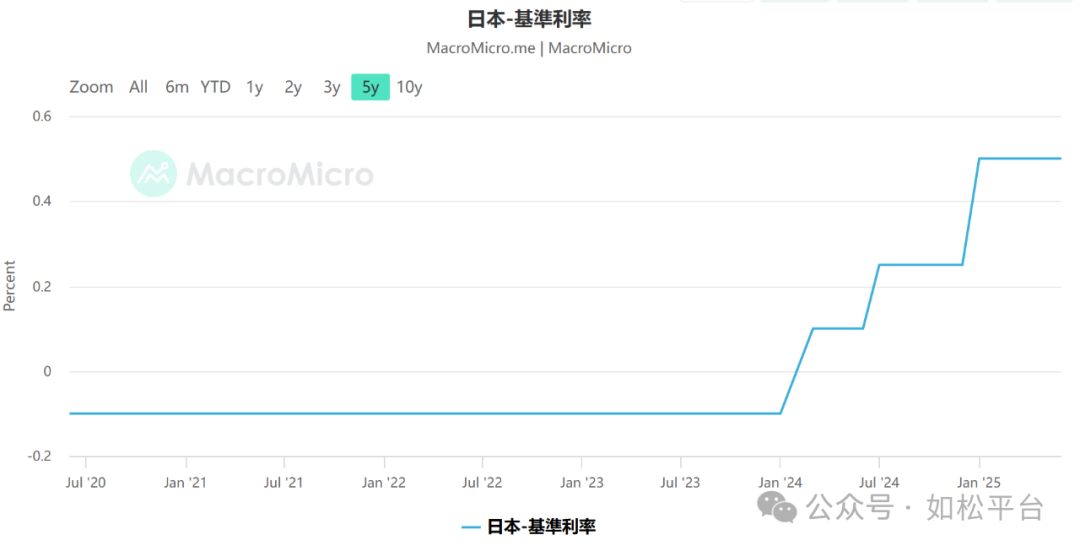

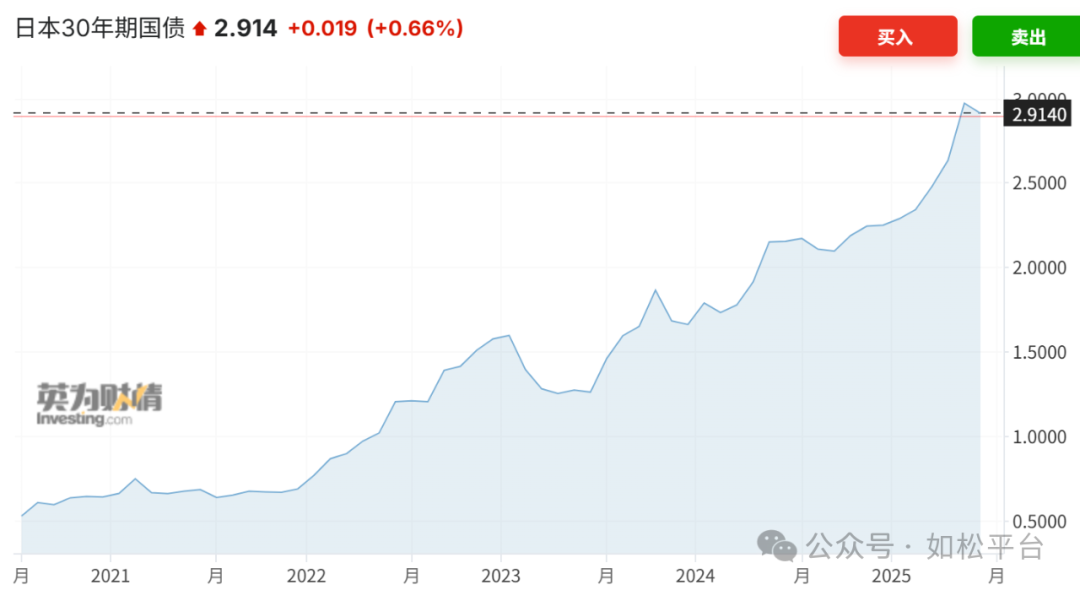

但是,但是,但是,重要的事情说三遍,当通胀开始回升、基准利率告别零利率甚至负利率回归正常利率之时,国债收益率就会上升,处于高负债率状态下的政府违约风险开始加大,即政府的信用水平开始快速下降,此时就会出现不同,长债与短债收益率的走势开始分道扬镳。下图分别是日本通胀走势图、基准利率走势图和最近五年中1年期、2年期与30年期国债收益率走势对比。

从上面的五张图可以得到这样的结论:

第一,只要没有全球性的经济危机,日本的通胀就会不断发展。源于高负债率之下,一旦日本央行为了抑制通胀将利率提升到足以抑制通胀的水平,日本政府就会因债务成本飙升而破产,所以,央行的加息行动就远远滞后于通胀,让日本的通胀成为长期的现象,如果最终衍化成恶性通胀,也是十分正常的结果。

第二,日本一年期国债收益率与日元基准利率走势高度雷同,2年期等短债收益率与基准利率走势也比较吻合。

第三,30年期国债收益率从今年以来开始飙升,几乎已经处于失控的态势。

这里反应的机制就是,虽然日本央行通过现代的升降息理论几乎完全控制了一年期国债收益率,也可以极大地影响两年期等短债收益率,但现在却已经难以影响长债收益率走势,源于人们已经不再相信高负债率下的日本政府还具有足够的信用水平,甚至已经丧失了信用。

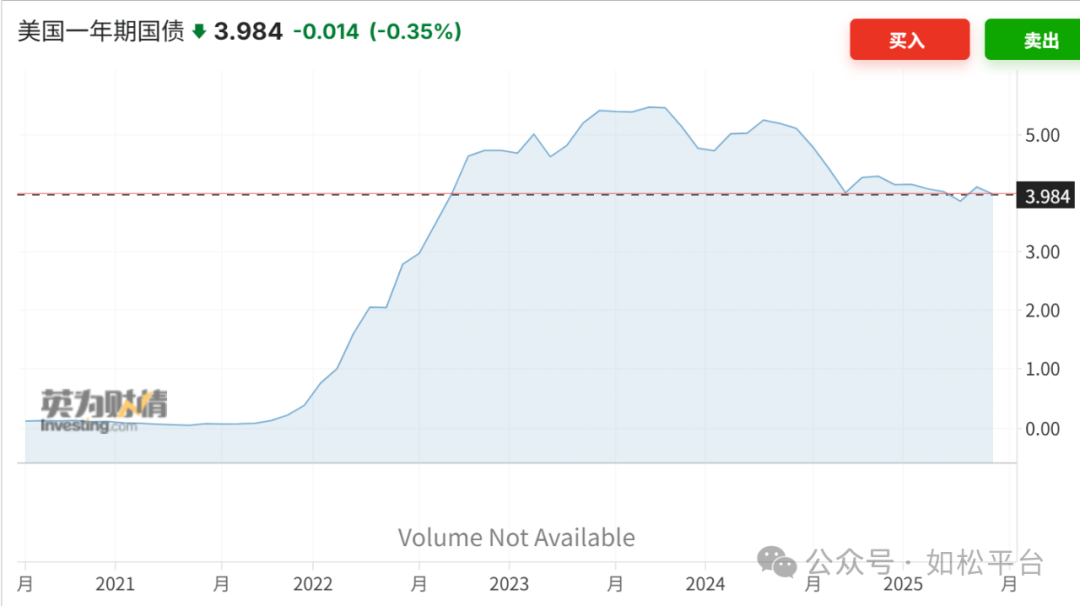

由于日本处于加息周期,让长债收益率与短债收益率的分离走势对比效果不十分明显,即还不足以证明长债收益率已经失控,现在美联储处于降息周期,我们就拿美国对应的数据来看一看。

从2023年底开始,降息预期就开始出现,从这时开始计,一年期和两年期国债收益率就形成了很明显的下降趋势,这当然是降息预期和美联储降息带来的效果,但30年期国债收益率却从这时开始形成比较明显的升势,已经基本摆脱了央行的影响,两者走势开始分离。

也就是说,最近数年的情形已经与1980年之后的四十年截然不同,在那四十年中长债收益率与短债收益率的走势趋势是一致的,央行不仅可以影响一年期等短债收益率,也可以影响长债收益率走势,而现在不同,长债收益率开始摆脱了央行的影响,渐趋失控,这是政府信用快速下降的反应。

实际上,这就是传说中的债务危机。

当长债收益率开始失控之时,长债收益率就会不断上升,政府通过长债进行融资的成本就会过高,甚至也无人购买,政府的发债能力和现金流开始受到紧缩,债务危机正式启动。

此时,政府就只能减少长债发行增加短债的发行,这就是日本政府现在正在做的事情。

当政府只能发行短债之时,而一年期短债的收益率完全受央行操控,其它短债收益率也受到央行很大的影响,央行的加息或降息就会直接决定政府的债务成本,进而决定政府的现金流和生死。

日本的通胀现在处于上升周期,但央行却不能为了打击通胀而采取正常的加息行动,只能像蜗牛一样滞后于通胀加息,目的是避免日本政府因债务利息剧烈上升而破产。当日本央行为了政府的要求维持低利率时、就需要不断从市场中收购国债释放基础货币,这就是传说中的政府债务货币化。未来,当美国的通胀启动上行趋势时,美联储为了避免美国政府破产,也只能滞后于通胀进行蜗牛式的加息,这也是政府债务货币化。

这会导致以下明显的结果:

首先,政府发行长债的空间被压缩,就会紧缩政府的债务和现金流,这是政府债务危机的伊始阶段;政府债务货币化就是释放廉价货币(既没有对应的商品和服务)的过程,这就会导致货币加速贬值。

其次,为什么说这次的金银的走势与以前不同,这是一句以前多次说过的话。

以前说过,自从八十年代初期开始,随着美债收益率不断下降、美债价格走出长期牛市,而国债收益率可以对美元贬值进行合理补偿,这就让美债具备了类似黄金的财富储藏职能,也就成为货币。基于美国在全球一超独大的地位和全球化的不断推进,美债和美元走向世界,美债就成为全球最主要的财富储藏载体,也成为全球货币。由于此时的美债具备了类似黄金的财富储藏职能,从八十年代初期开始美债就成为美元发行最主要的保证金,美债和美元一起也成为非美货币发行过程中最主要的保证金,所以我将这一时期的美债称为软黄金。由于国债具有买卖方便、储藏成本几乎为零的优点,就可以在财富储藏大市场中占据了优势地位,而黄金的地位被削弱,以至于被很多人认为是无用的金属,金价也就被打压。

可是,当美国长债收益率开始失控之后,政府债务和现金流就开始受到挤压,这是债务危机的起点。此时政府就只能发行大量的短期债务,同时由央行控制短债收益率维持政府生存,这就让国债收益率无法对货币贬值进行合理的补偿,这就是债务违约!

此时,美债等国债就丧失了软黄金的职能,就不再是货币,就不再具备财富储藏职能,社会财富就只能集中向贵金属和其他实物货币转移,源于贵金属才是天然的货币,也是天然的财富储藏手段,这就会推动金价的上涨。相关内容可参考(如松:颠覆三观,金银牛市史诗幕后的神秘密码,逆天改命)。

再次,今年开始,金价涨势开始加速,三月底在微信上说过,如果四月的金价涨势进一步加速,要谨慎。从4月9日开始金价的涨势进一步加快,每盎司3500美元是一个很关键价格,是1980年最高价每盎司843美元经过历年通胀调整之后的价格,当今年4月20日触及3500美元这个关键价格之后,金价出现了快速回调。如果美债的信用是稳定的,不存在债务危机的隐患,美元价值保持稳定,今年至4月20日这种快速冲高的走势就有极大概率形成一个中期顶部。这其中的理论就是,美债不存在违约风险,美元价值保持相对稳定,但金价的快速冲高意味着美元的加速贬值,这意味着金价严重超涨,就很容易形成中期顶部。

但现在不同,长债收益率正在失控,政府债务和现金流正在受到挤压,一旦通胀开始上行,美联储只能采取滞后通胀或远远滞后于通胀加息的政策,可参考去年以来日本央行滞后于通胀的蜗牛式加息,这意味着美元正加速贬值,也意味着过往储藏在美债及其它高等级债券中的社会财富需要加速加速向贵金属转移,所以,目前的情形与以往形成的金价中期顶部(比如2011年)的情形截然不同。所以,虽然触及这个价格之后会反复震荡,但我就并不认为从4月20日之后会形成中期顶部,相反,却很可能是介入白银的一个时机,这在过去多次说过,今天就不再赘述。

从1971年开始,金价已经划了50多年的曲线,有时是熊市有时是牛市,但今天黄金所处的环境与以往任何时期都不同,是三百年来唯一的一个时间段,也就不能用过往的牛熊指标来照猫画虎。

这世界,唯一不变的就是“变”,只有用发散性的思维、具有开拓性的逻辑、全新的视角才能判断今天和未来,希望我们能跟上时代的脚步。

(有人认为因为如松不喜欢特朗普,所以才写出前一篇文章(如松:烂尾大帝,黑天鹅的老巢)。2024年大选胜利,特朗普认为选举公正,2020年输了,就认为选举舞弊,这种以自我为中心、以结果论黑白的混蛋逻辑本人从不同意,更不可能喜欢这样的人。但是,任何人都不能要求一位总统是道德君子,这样的道德君子会受到条条框框的严格束缚往往会一事无成,也根本就治理不了国家。所以,观察一个人、观察任何事物都与自己喜欢还是不喜欢没关系,客观才是唯一的出发点,否则就会被时代淘汰。今天提醒这些人的是,特朗普已经公开承认以色列和伊朗有可能再起战争,他的原话是这么说“我和(以色列与伊朗)这两个国家都打过交道,他们都疲惫不堪、精疲力竭……冲突还会再次爆发吗?我想,总有一天,它会爆发的,也许很快就会爆发。”这说明局势还不是最坏,因为特朗普知道自己在这件事中做了什么,也知道这么做的后果。这相当于直接验证了前一篇文章的内容)

评论