这个世界最缺乏的是什么?或许就是常识。

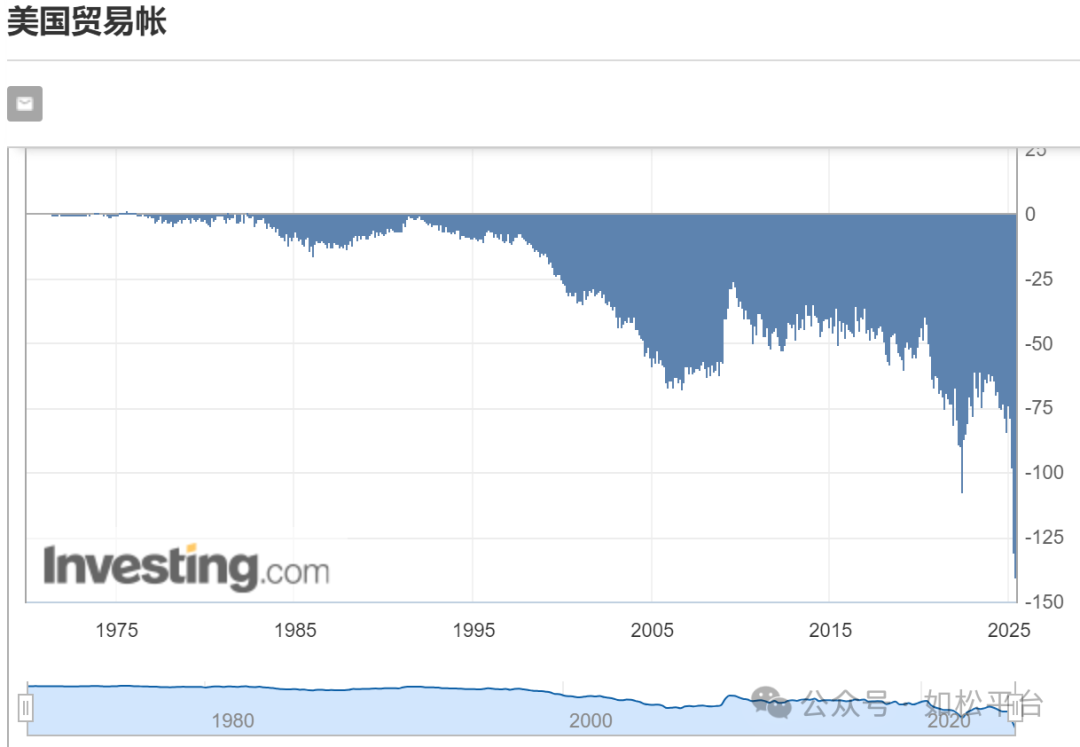

比如,美国是一个以消费为主要驱动力的经济体,但美国的消费是建立在进口规模、即贸易逆差不断扩大的基础上,下图是美国的贸易逆差走势图,从上世纪七十年代之后就呈现不断扩大的趋势。对于这样一个经济体来说,当对商品进口设限之时,而任何商品最主要的组成就是能源,对商品进口设限就相当于对能源进口设限,就必然导致物价加速上涨和美元加速贬值,而美元加速贬值和物价加速上涨与美国的利率和国债收益率上涨具有相同的含义,进而会让美国政府的债务成本上升,在目前高债务率的情形下就会引爆美债危机,这就是最基本的常识。

不对商品进口设限就可以改变美债危机吗?当然不能。

不对商品进口设限,就会导致资本和产业流失的不断加速、贸易逆差的加速扩大和美国政府负债率的加速上升,最终,就会失去对债务的偿付能力导致债务危机迅猛爆发。

所以,债务危机的本质是,美国是以消费为主要驱动力的经济体,当产业竞争力不足之时自身的资本和产业就会不断外流,推动进口规模不断扩大,国际收支长期失衡之后,最终就会导致债务危机。在此情形下,如果不能提高自身的产业竞争力,无论采取什么“办法”来应对都改变不了结局。这些办法本质上都属于“术”的范畴,当然无法解决问题。

今天我们说说另外一个最简单的常识,世界正在进入资本短缺的时代。

下图是美国十年期国债收益率长期和短期走势图。

9月美联储开始降息,其目的就是希望牵引国债收益率下行,但结果却截然相反,虽然美联储在去年底总计降息了100个基点,但美债收益率却不降反升。特朗普在今年4月初宣布了大规模的关税政策,一般认为这些关税政策会打击需求导致经济低迷,进而压制通胀和国债收益率,达到降低政府债务成本的目的,但结果也是事与愿违,美国国债收益率完全不为所动。5月以来,特朗普不断宣布关税冲击开始缓解的好消息,这直接推动了风险资产的反弹,但国债收益率却反而出现了明显的上升。既然特朗普使出了浑身解数都无法推动国债收益率的下行,就再次说明这些“术”解决不了本质问题,国债收益率一直维持在中高位置就会持续推升美国政府的债务成本,就成了特朗普头顶的紧箍咒。

在上图中,从上世纪八十年代初期开始,美国十年期国债收益率就形成了下行趋势线,疫情危机爆发之后美债收益率达到最低。到现在,从八十年代初期开始形成的下行趋势线已经遭到破坏,这意味着利率开始转为升势。

利率转为升势意味着什么?意味着资本短缺的时代正在开启。

从常识来说,您是愿意持有瑞郎、欧元、美元、人民币还是愿意持有俄罗斯卢布?答案不言自明,源于卢布是高利率、高通胀货币,信用水平低。一种货币如果要具备充分的资本职能,其购买力就必须保持相对稳定,而俄罗斯卢布显然并不具备这样的职能,相对来说人们就更愿意持有瑞郎、欧元等货币。委内瑞拉、阿根廷、土耳其等国的货币比俄罗斯卢布的信用水平更低,它们是超高通胀、超高利率的货币,频繁换币是它们的典型特征。由于这些货币信用流失的速度飞快,并不能执行资本的职能,人们就将这些货币当成是烫手的山芋,与民国时代的法币有一比。

通过上述常识就可以得到这样的结论,美国十年期国债收益率转为升势,意味着利率和通胀转为升势,这意味着美元信用流失的速度开始加快,资本属性加速下降。当单位货币的信用水平和资本属性加速下降之时,带来的结果就是全社会资本紧缩,或称为资本短缺。

在这样的时期,美联储印钞放水并不能缓解资本短缺,源于越印钞,货币信用水平下降的速度越快,通胀越严重,资本短缺的情形也就越严重。

当今时代,所有纸币的发行机制几乎都一样,美债是美元发行中最主要的保证金,美元和美债又是非美货币发行过程中最主要的保证金,当美元的资本属性下降之时,就意味着非美货币的资本属性也会同时下降,世界开始进入资本短缺即信用紧缺的时代。

纸币信用流失的速度加快,资本属性下降,这就让纸币和基于纸币构建的金融产品持有人陷入了困境之中,都需要避险。未来,所有能保持信用的实物货币,都将走出史诗性的大牛市,这是毫无疑问的。在这个过程中央行是先锋官,开始持续抛售纸币和纸币资产增持黄金。

本世纪以来,黄金走出了两轮牛市,分别是2000至2011年和2018年8月至2020年8月,见上图。在这两轮牛市进程中,纸币尚未进入信用水平快速下降的周期,体现在美国十年期国债收益率从上世纪八十年代开始形成的下降趋势尚未被破坏,所以在上图中显示的金价上涨速度比较和缓,尤其是2000至2011年间的上涨速度更为和缓。但从2023年之后的黄金牛市已经出现了明显的不同,上涨的斜率更加陡峭,对应的是美国十年期国债收益率摆脱了从上世纪八十年代初期开始形成的下降趋势,国债收益率长时间停留在中等或更高水平上,对应的就是纸币信用水平加速下降,金价上涨的斜率当然就更加陡峭,从上面的图形上都是肉眼可见的。

资本紧缺和纸币信用加速流失意味着纸币和纸币为基础所构建的金融产品购买力会快速流失,这就意味着人们手中的购买力将会加速流失,甚至短缺,然后就开始剧烈冲击到每个人的生活。

这是一个大争的时代。

评论