下图是国际白银价格的历史走势图,从这张图上可以看到一个非常明显的特征,从1791年开始,白银就只诞生了一次行情,那就是上世纪的七十年代。在1971年至1980年的十年中,以年度平均价格计算的涨幅达到了12.6倍,以最低和最高价计算的涨幅更达到了38倍。

有些朋友会对上述说法有异议,因为2011年的白银最高价与1980年的最高价相近,而且最近几年的银价也在上涨。

布雷顿森林体系解体于1971年8月,在这之前的一百多年中,每盎司黄金的美元价格是固定的,即美元的含金量是固定的,此时的银价相当于是黄金给白银标注的价格,反应的主要是两种实物货币之间的供需关系,银价的波动反应的是金银供需关系的波动。有些朋友会认为,由于黄金拥有更多的货币属性,而欧美施行金本位之后白银的货币属性下降,这有可能会导致银价下降,但这种影响到底有多大?很难量化,而且最终也都会反应到金银的供需关系中。

1971年以后出现了一轮史诗般的行情,这轮行情一直持续到1980年初。

但此后就只有反弹,并没有真正的行情。

虽然在2011年伦敦银价又创出了每盎司49.78美元的高点,但如果扣除了1980年至2010年的通胀之后,这个49.78美元的价格就只相当于1980年的16.57美元。即如果以1980年的美元来计算,2011年的白银最高价也只有16.57美元,所以这只能算是波动,这种波动在1971年以前也是存在的。

既然2011年之前的上涨算不上行情,2011年以后就更算不上是什么行情,因为2025年的价格还低于2011年的高点。

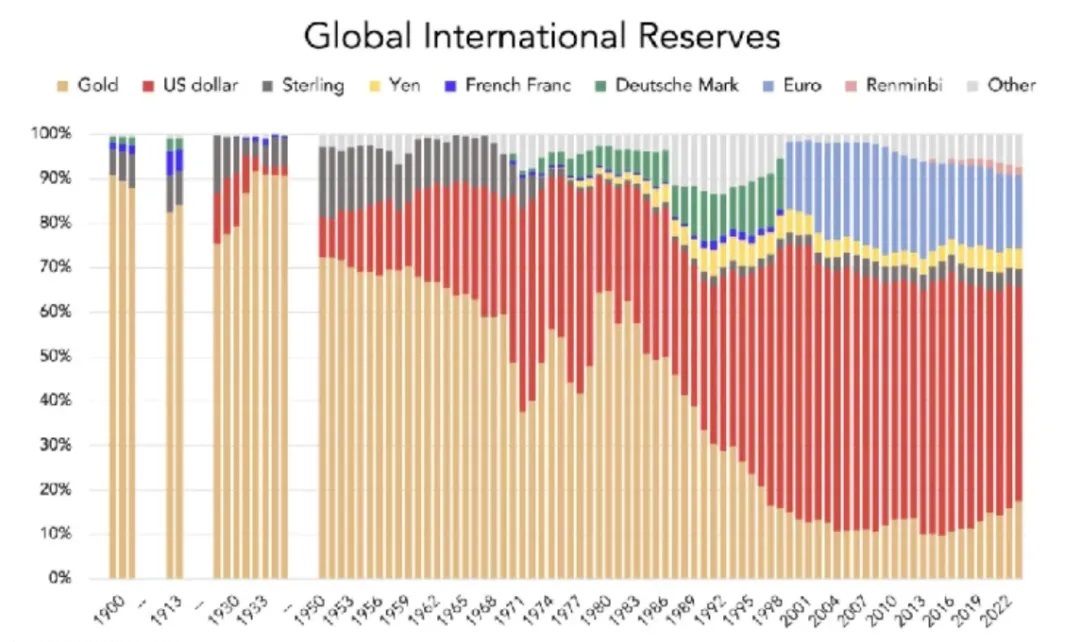

为什么在过去的一百多年中白银只出现一次真正的行情?或许从黄金在国际储备中的占比可以看出端倪,见下图。

二战结束之前,国际储备主要由黄金组成,纸币的占比很低。

二战之后就进入了美元等纸币信用扩张的过程,这就是布雷顿森林体系,也是全球经济美元化的过程。支撑这轮纸币信用扩张的基础是:战后建立起以联合国为中心的国际秩序,让全球地缘局势实现了相对稳定,即便美苏冷战也改变不了这一点;当全球地缘局势实现了相对稳定之后,军事对抗就下降到了次要地位,苏联解体之后尤其如此,军费支出就不再无序,财政支出就可以得到控制,这是实现财政收支平衡的基础;全球地缘局势稳定之后,尤其是苏联解体之后,世界警察开始上岗,各国政府合法性的来源就不再是民族主义,也不再是如何捍卫国家主权,而是要改善民生,经济发展就上升到了最重要的地位,经济繁荣让社会稳定,财政支出减少,经济繁荣又可以让财政收入稳定增长,就很容易实现财政收支的平衡,等等。当财政收支可以实现平衡之时,作为主权货币的纸币信用就可以稳定下来,这是美元等纸币信用扩张的基石,以前曾经多次讲述这方面的原理。

这种纸币信用扩张周期一直持续到2016年前后,从上图显而易见。

在二战结束至2016年这漫长的七十多年中,美元处于信用扩张的大趋势中,黄金在全球储备中的比例处于下降趋势,这代表黄金信用处于收缩过程。

但上世纪七十年代美元信用的扩张出现了短期挫折,那就是1971年美元与黄金解除了兑换关系让美元信用不稳定,信用不稳定的纸币信用当然就无法扩张。这是美元信用阶段性收缩和黄金信用的阶段性扩张的过程,从上图可以清楚地看到,在整个七十年代美元信用出现了两轮收缩,而黄金信用出现了两轮明显的扩张。

在美元等纸币信用收缩的七十年代,实物货币开始承担更多的信用职能,主要就是体现财富储藏的职能,这就是黄金走牛的根源,也是白银的货币属性得到激发和银价快速上涨的根本动力。

也就是说,上世纪七十年代白银体现出了货币属性,这推动了白银行情。扣除上世纪七十年代,从战后到2016年,白银都是商品,也主要按照商品来定价,就无法出现真正的行情。

其实,在战后的美元信用扩张周期中,除了七十年代之外,不仅白银的货币属性被抑制,黄金也一样。所以在这个时期中,黄金被很多经济学家认为是野蛮的痕迹,是无用的金属,白银被看成是一般商品就是必然的。

在美元信用扩张的过程中,白银受到的打击更大。由于全球化达到顶峰之后南方国家开启了大规模的基建浪潮导致大量的伴生白银被冶炼了出来,更因为传统胶片产业衰落导致需求受限,供需关系恶化让白银的稀缺性下降,让银价长期受到更严重的压制。如果以1980年的美元来计价,目前的伦敦银价每盎司33.48美元只相当于1980年的每盎司7.8美元,这个价格是1980年均价的37.2%,是1980年最高价的15.8%。

个人认为,2022-2023年是一个转折点:

前文说过,全球化顶峰之后,尤其是次贷危机和疫情危机之后,各国过度负债的局面已经形成,除了德国之外所有主要经济体的政府负债率都超过了80%警戒线,多数更超过了100%,美国等国家已经达到120%以上,这都是非常典型的过度负债。当利率和潜在通胀率上涨之后,债务危机就会到来。所以,2022-2023年间美国长期债券收益率的暴涨就是转折点,是债务危机的起步。

目前,美债是美元发行的保证金,当美债开始爆发危机之时,美联储或美国政府就必须以某些方式干涉国债收益率,或者直接违约,这意味着美债无法继续起到财富储藏职能,就不再是软黄金,就无法继续充当美元发行的保证金。当美元在发行过程中失去保证金之时,美元价值就不再稳定,意味着美元纸币再次开启信用收缩的周期,这就是从2016年开始美元在全球储备中的比例不断下降、黄金的比例开始上升的深刻根源,这意味着美元信用开始收缩、黄金的信用开始扩张。

这与上世纪七十年代美元失去黄金保证金之后的情形有一定的可比性。

今天与上世纪七十年代又有非常明显的差异。

上世纪七十年代的美元信用收缩只是大的扩张周期中的短期收缩,也是黄金信用收缩周期中的短期反弹,原因是二战之后形成的世界秩序还可以维持,美国的全球地位还处于升势之中,到苏联解体之后美国的全球地位才达到顶峰。可今天,二战之后形成的全球秩序显然已经无法维持;基于产业空心化和财政问题,让美国的相对优势明显下滑,已经无法履行世界警察的职责;全球化已经结束了上升周期,随着美国发动全面的贸易战让全球化开始解体,等等,上述这些诸多因素决定美元等纸币的信用收缩程度和时间周期会超过上世纪七十年代。在这样的周期中,白银的货币属性会不会再次回归?

过去数十年,很多经济学家认为黄金是野蛮的痕迹,是无用的金属,到今天,这些经济学家已经已经掌嘴,更多人已经深刻地认识到黄金才是真正的货币,才具备货币的财富储藏职能。如果未来有更多经济学家认识到白银不是商品,而是真正的货币,可以起到货币的财富储藏职能,就意味着白银的货币属性开始回归,这或许需要纸币信用收缩进程的不断深入。

白银这只白天鹅在过去一百多年中只在七十年代起飞一次,未来会不会一鸣惊人?

评论