如果您可以上溯自己的族谱至商周,而且恰好当时的长辈是有钱人,他曾经代代相传地给您留下一笔财富,如果这笔财富是以土地留下来的,在经历了数十次改朝换代之后,这些土地大概率不再属于您;如果这笔财富是以一般商品的方式留下来的,到今天肯定已经不存在了,因为他们抵御不住时间的侵蚀;如果是以黄金的形式留下来的,现在就还在。

为什么会出现这种奇迹哪?

第一,黄金具有普遍接受性,过去数千年中的所有人都认可它就代表了财富,所以,经过数千年传承到您手中的黄金才是财富,让商周时期的长辈将财富传承到今天。

财富具有社会属性,没有社会认可的任何东西,都不是财富。如果黄金不具备财富的社会属性,也就不具备普遍接受性,传承到今天的就不过是您手中的一块无用的金属而已。

第二,黄金具备财富储藏的职能,而且这种职能可以恒久保持,用教科书的术语来表述就是,黄金所代表的信用永恒不变。

相反,如果商周时期黄金是货币,具备财富储藏的职能,到了某一时期它又失去了这一职能,也就不可能将财富传承到今天。

货币有四大职能,分别是价值尺度、流通手段、储藏手段和支付手段,流通手段和支付手段都可以通过技术来解决,比如当代的纸币本质上都是银行券,就是解决这些问题的方法,都是为了解决流通和支付的问题,当黄金的信用可以恒久不变之时,才能作为价值尺度,同时黄金又是财富储藏手段,所以,黄金天然就是货币。

黄金已经开采了数千年,理论上,这些被开采出来的黄金都还存在于地球上,按照一般的理解,随着开采出来的数量不断增加,地球上的黄金就会泛滥,稀缺性就会下降,货币属性就会下降,终归稀缺性也是货币必须具备的属性之一。但数千年来人们不断开采黄金,黄金却并未泛滥,原因之一自然是黄金可开采的数量有限,或者说,以人类的能力能够在地球上开采出来的黄金数量有限,再有就是与黄金具备的财富储藏职能有关,由于黄金具备财富储藏职能,一代一代的人们就储藏黄金,要么让这些黄金为自己陪葬,要么就是代代相传,最终让黄金保持稀缺性。

汉武帝曾经赏赐给名将卫青20万斤黄金,当时的一斤等于248克,这就相当于今天的49.6吨,由此可见汉朝的黄金数量还是很大的。汉朝使用上币、中币和下币,上、中、下币分别是黄金、白银和铜钱,上币流通于王公贵族阶层,中币流通于富人阶层,普通民众使用下币,这也可以间接证明当时黄金的数量可观。

可是,到了西汉之后,尤其是南北朝之后,黄金却逐渐退出了流通领域,这与社会财富的高度集中有关,尤其是西晋皇帝带头贪污受贿,就让社会财富高度集中了起来。高度集中的财富只能以黄金来代表,这些黄金要么随葬,要么进入家族传承,最终黄金就基本退出了流通领域,隋唐以后,钱币的主角就只剩下白银和铜钱,让恒久不变的黄金反而越来越稀缺。

鉴古是为了知今。

二战之后建立起以联合国为中心的国际秩序,美国处于这个秩序的中心位置,依托这个秩序,1944年至1971年使用布雷顿森林货币体系,在这个体系中,美元与黄金挂钩,非美货币与美元挂钩。布雷顿森林体系下的美元发行方式是传统的金本位吗?当然不是。在传统的金本位中,央行手中有1美元黄金就只能发行1美元的银行券,也就是我们俗称的纸币,真正的货币是黄金,而银行券只是代行流通职责,任何人手持银行券都随时到央行手中兑换黄金,此时黄金才是货币,是世界的普世货币,不会体现任何国家的主权特征。但布雷顿森林体系下的美元发行方式中,黄金只是美元发行的保证金,随着战后黄金不断流入到欧亚地区让美联储手中的黄金保证金的数量不断减少,但美元的发行量却在不断增加,所以,美元与黄金之间并不是一一对应的关系,也无法保证美元持有人随时可以到美联储手中兑换黄金,此时的美元就摆脱了传统银行券的角色,体现出的是货币的特征,这时的美元已经是主权货币。

布雷顿森林体系解体之后,美债成为美元发行中最主要的保证金,这时的美元同样是主权货币。

这是最根本的变化。

结论就是,二战之后,无论是使用黄金为保证金的美元发行方式,还是使用以美债为保证金的美元发行方式,美元都不再是传统的金本位货币,而是主权货币。

这就有了这样一个延伸的推论,二战之后随着以联合国为中心的国际秩序的建立,随着全球化的不断深入,就形成了全球经济美元化的过程,美元和美债在全球储备中的份额不断上升,而黄金的份额不断下降,从1950年的约72%下降到2015年的约12%。

随着全球经济不断美元化,美债和美元在全球货币市场中的地位不断上升,承担着更多的财富储藏职责,黄金的地位不断下降,所以,在这漫长的时间内黄金实物就不会出现短缺。标志性的事件就是,1934年美国通过《黄金储备法案》之后将黄金国有化,即禁止私人持有黄金,并规定黄金官价从每盎司20.67美元提高到35美元,这个价格一直持续到1971年8月,整个七十年代是黄金价格大涨的时期,但1974年美国福特政府却反而放开了黄金国有化政策,这说明不存在实物短缺的问题。七十年代之后的四十多年中,无论黄金牛市还是熊市,也都未曾出现实物短缺,这是全球经济美元化的结果。

2015年全球金融市场出现了两件划时代的大事,第一是美国政府的负债率达到100%以上,它终于跨过了“红线”;第二是美联储在2015年底开始加息,这意味着美国开始告别次贷危机之后的零利率开启利率正常化之旅,而利率上升就意味着国债收益率上升,开始持续推高政府的单位债务成本,虽然2020年的全球性卫生事件导致美联储又实施了短时间的零利率政策,但改变不了利率正常化进程。政府负债率跨过红线、单位债务成本开始上升,就意味着美债和美元的信用开始下降,于是各国央行开始转而增持黄金,从2016年开始全球储备中黄金的比例开始缓慢回升,但这一时期并未出现实物黄金短缺。

但2024年开始异常,伦敦黄金协会的黄金流动性开始出现紧缺,很多国家也开始出现实物黄金紧缺的现象,以至于商业银行无法及时为客户提供黄金实物。

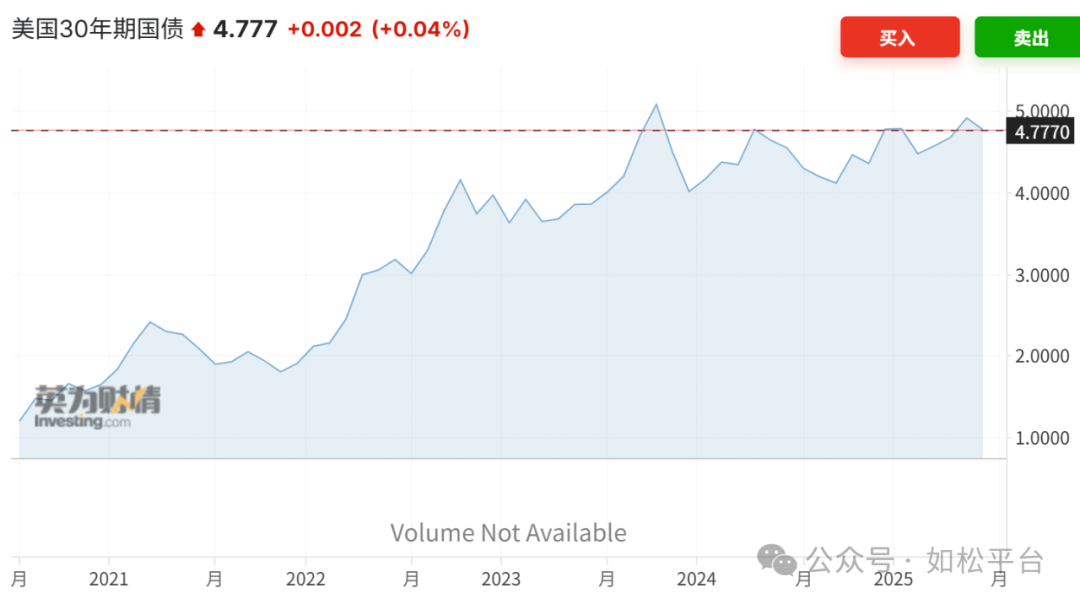

背后的根源就在于下面的这几张图,他们分别是最近五年日本、美国、英国、法国、德国30年期国债收益率走势图:

日本央行从2016年底就开始实行收益率曲线政策,意味着日债已经违约,长期国债收益率以失控的态势上升是很正常的。

当政府具有充足的信用之时,央行的利率下降,政府债券收益率就会下降,这是过去四十多年形成的规律,也是常识之一。但2023年底之后,美联储已经降息100个基点,英格兰央行也已经降息100个基点,欧洲央行更已经降息了235个基点,但美国、英国、法国、德国的30年期国债收益率却不降反升,长债收益率失控意味着政府债务开始受到挤压,违约风险开始显现。

政府债之所以可以作为货币发行的保证金,之所以可以像黄金一样起到财富储藏职能,最基本的前提就是不存在违约风险,当政府债违约风险开始显现之时,意味着政府债已经失去了财富储藏职能和货币职能,以政府债为保证金所发行的纸币信用开始濒临违约。

此时,人们开始转向黄金与白银这天然的货币,随着越来越多的人们以金银储藏自己的财富,随着各国央行不断加大对黄金的购买,流通中的实物开始紧缺,开始展现稀缺性。美国佛罗里达、得克萨斯等州都通过了黄金白银的法定货币法案,有些州还建立了贵金属流通的支付体系。

最后要说明的是:当美债等债券违约风险上升、无法体现财富储藏职能和货币职能之后人们立即回归黄金,说明就像过去数千年一样,黄金依旧是人类社会最后的守护神。

人类社会中一般商品展现的都是自身的实用价值,可以满足人类的欲望或各种需求,但黄金不是一般商品,它是天然的货币,具有价值尺度和财富储藏职能,进而也就成为人类社会的一种文化和信仰。

1F

古代黄金是铜,金才是黄金