股价暴跌近11%,但洛马3.2%高股息或许正是抄底时机

洛克希德·马丁(NYSE: LMT):一场10.8%的暴跌之后,为什么它仍是一只值得买入的高股息股票?

本周二,洛克希德·马丁(Lockheed Martin)股价大跌10.8%,原因是该公司公布了2025年第二季度财报,盈利大幅低于市场预期,并下调了部分业务的预期。此次业绩“爆雷”,主要归因于一系列(大多为一次性)的重大项目减值和会计调整。

尽管遭遇市场抛售,但对于长期关注股息与价值的投资者而言,洛马仍是一只不容忽视的防务股。

项目减值导致连续亏损,投资者信心受挫

洛克希德在第二季度报告中披露,公司在部分项目上遭遇税前亏损达16亿美元,再加上其他损失1.69亿美元,直接拉低每股收益(EPS)5.83美元,仅实现净EPS为1.46美元。

如果这听起来似曾相识,是因为今年1月,洛克希德就曾因17.2亿美元的减值而单日下跌9.2%。

洛克希德的大部分业务直接与美国政府进行交易,部分高度保密的项目涉及国家安全,因此对外披露十分有限。这使得投资者常常无法提前预判风险。通常情况下,一次性减值不会改变长期投资逻辑,除非它们反映出结构性或持续性的业务问题。而洛马近三个季度中有两个季度出现严重失误,确实令市场耐心受考验。

公司在公告中指出,这些减值主要源于新引入的项目审查流程,公司正在重估部分“遗留项目”风险。管理层强调,这一审查虽然短期痛苦,但有助于提升未来执行力和盈利能力。

尽管挑战不断,基本面依然具韧性

作为全球防务产业的中流砥柱,洛马承接着长期稳定的大额合同,涵盖战斗机、导弹、直升机、太空系统(如卫星)等多个军工领域。这类业务周期长、资本密集,不同项目间毛利率差异显著,增长速度缓慢早已不是新鲜事。因此,尽管本季度EPS受拖累严重,但本质上反映的是其业务结构性掣肘。

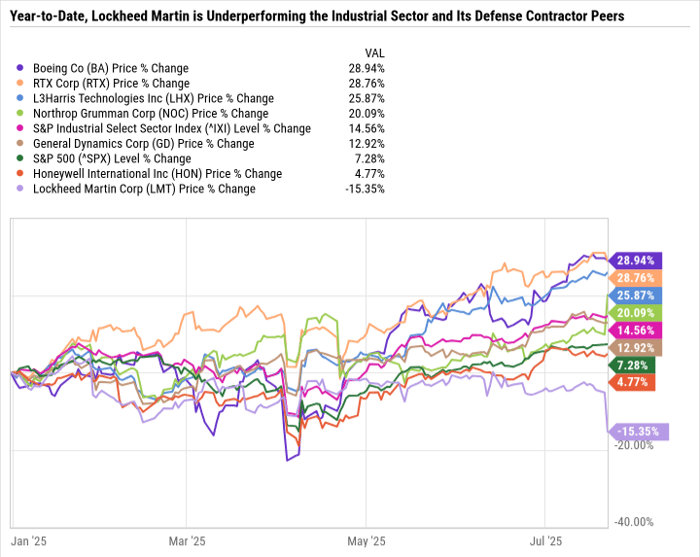

对于长期投资者而言,公司愿意面对问题、主动审查并优化项目管理流程,是值得认可的行为。只不过在当前背景下,防务股整体表现强劲,而洛马却连续掉队,令市场对其错失机会的担忧加剧。

更糟的是,2025年迄今为止,工业板块整体是表现最强的行业之一。而洛马的持续低迷,就像一家软件公司在AI浪潮中被边缘化——尤其是在年初波音击败洛马拿下一个未来可能高达数百亿美元的战机大单之后。

从数据来看,洛马过去五年的营收仅增长了12%,且运营利润率下滑明显。相比之下,竞争对手RTX持续实现稳健的有机增长,诺斯罗普·格鲁曼(Northrop Grumman)更是在刚公布财报后创下历史新高并上调全年指引。

公司不在“转型期”,而是在“修复期”

值得庆幸的是,洛克希德维持了对2025年全年销售、运营现金流、资本开支、自由现金流(FCF)及股票回购等关键财务指标的指引,说明当前的挑战尚未影响其长期投资战略与股东回报计划。

当然,公司对营收的预期仍是低个位数增长,自由现金流增长预期也仅为高个位数,称不上亮眼。不过,洛马拥有大量在手订单(backlog)支撑未来数年的交付与收入,为其提供了基本盘。

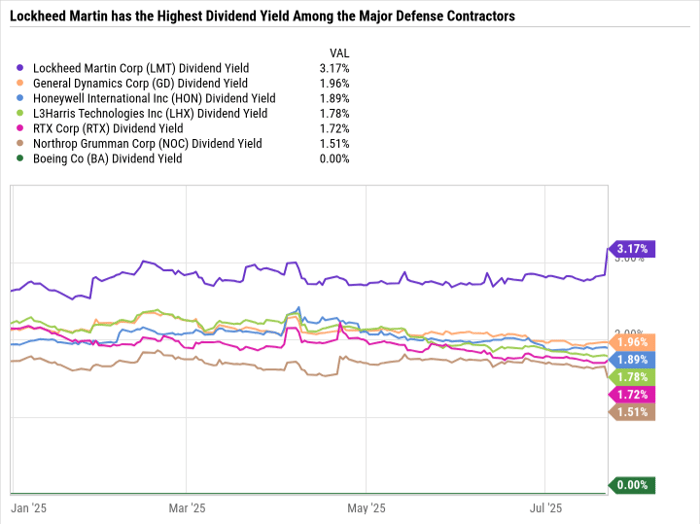

股息收益率领跑同行,估值处于历史底部

当前,洛马或许并非行业翘楚,但公司正积极处理项目亏损问题,以求提升运营效率。与此同时,股息收益率已跃升至防务行业第一梯队,成为唯一一家股息率超过2%的主要防务承包商。

短期内,由于项目亏损压低了EPS,估值看起来偏高。但如果这些内部改革能在未来带来更高利润率,那么当前的估值或许正是“廉价”的开始。

根据公司最新指引,2025年预计营收为737.5亿至747.5亿美元,自由现金流为66亿至68亿美元。以中值估算,目前市值约为962亿美元,意味着市销率(P/S)仅为1.3倍,自由现金流估值(P/FCF)为14.4倍。而其过去10年中位数分别为1.7倍和19.2倍,可见当前估值处于显著低位。

尽管在当前背景下,洛马的确应当以折扣价格交易,但对于那些愿意耐心等待公司回归稳健增长的价值投资者而言,这或许是一次难得的上车机会。

总结:对长期被动收入投资者而言,洛马依然具吸引力

洛克希德目前面临的并非“偶发性减值”,而是“系统性问题”的集中反映,因此本轮下跌并非无的放矢。但投资的本质,从来不是聚焦于过去,而是着眼于未来。

当前,洛马估值已处于数年低点,同时提供3.2%的稳定股息收益率,对追求稳定现金流的被动收入投资者而言,这是一项具备防御属性与长期回报潜力的优质资产。

项目亏损虽令人失望,但公司选择“揭开伤口、积极处理”,而不是“掩盖问题、坐视恶化”。考虑到其多元化的业务结构与稳健的现金流支撑,洛马依旧是值得信任的防务行业价值股。