文:凭栏欲言

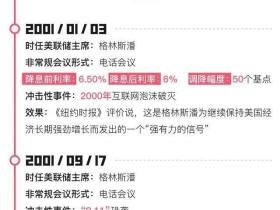

昨夜,美联储宣布紧急降息50基点,但意外的是,美股普遍收跌,道琼斯工业指数跌2.94%。

或源于,美联储大力度紧急降息,变相承认了问题。降息利好反成了资金出逃机会。

01

2008场景再现

在美联储降息之前,澳大利亚央行和马来西亚央行已经降息。美联储降息后,阿联酋央行降息50基点,沙特、香港等国家和地区迅速跟进。

中国央行已经于年后抢先降息10基点,暂未跟进美联储降息动作。但中国河南、云南、福建、四川等13个省市,推出了34万亿的重点投资项目。

一时间,2008场景重现的画面感!

02

相同的是放水,不同的是时局

美联储降息在意料之内,例如笔者开年预测中就曾认为美联储会降息。

然而,时光荏苒,时局变了。

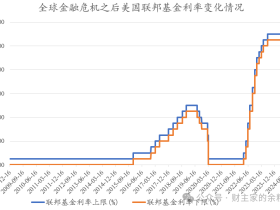

1) 降息空间不同。2007年,美国十年国债收益率4.733%,货币刺激尚有空间;而今,美国国债收益率不足1%,有史以来最低,只需两次降息操作,美联储货币政策就将见底。美国未来较为长期的利率走势或将向70-80年代看齐,参考下图。

2) 通胀预期不同。2008年,中国产能急速扩张对外输出工业品通缩;美国粮食出口占比世界约一半,美元指数下滑对外输出农业品通缩。中美共同对世界输出通缩,对抗货币超发的通胀预期。而今,中国受疫情冲击产能承压,中国本身CPI高企,难以对外输出通缩,美元指数从长期看仍有基本面(美元虽然也很烂,但看跟谁比),也很难长期对外输出农产品通缩。世界性通胀预期在上升,将压制各国货币政策起效。

3) 体量不同。2008年中国是将世界经济拖出泥潭的发动机,但现在中国经济体量和2008年显然不同,基建拉动能力明显下降,难以向世界输出动力,甚至会造成拖累。

4) 周期位置不同。后文详解。

2008年美联储不曾挽救次贷危机,2020年美联储也挽救不了美国股市的大崩盘,但美联储确实可以推迟崩盘的时间。

而更为明显的区别将是美股彻底崩盘后。

相同的放水,因为时局的改变,将产生不同的结果。2008年宽松驱动美国经济复苏(通过影响中国基建和房产需求产生倍数效应),2020年却将驱动通胀(无法影响中国房产需求,中国基建能力受制于房产周期,或称卖地)。而这又与中国关系紧密。

03

多周期模型下的中国周期位置

在《凭栏:全球股市尽飘绿,四周期叠加探底》一文中,笔者用费雪公式详细阐述了市场经济的经济周期衍化,源自需求的倍数效应。

一般引起周期衍化的需求有三种。库存需求、设备更新需求和房产需求。

上图为库存周期、设备更新周期和房产周期的三周期叠加模型。

大致上,三周期叠加模型与中国房地产走势是比较契合的,中国的房产周期自1998年开始。

一般库存周期3-4.5年,投资周期9-10年,对应房产周期18-20年,一个设备更新周期可以嵌套两个库存周期,也可以嵌套三个库存周期。

嵌套两个库存周期,房产价格的最高峰应该出现在房产周期启动后的15-17年左右。嵌套三个库存周期,房产高峰应出现在房产周期启动后的16-18年之间,也就是理论上,2016年左右中国房产价格会到达巅峰,随后会触底。

但中国显然通过行政力量将房产周期拉长,至少将房产周期拉长了两年以上。目前(2020年),房产周期仍未触底。

但周期可以拉长,却无法改变走势。2020年的房产周期正处于周期末端,而2008在房产周期位于周期中间。

04

中国周期位置的影响

美国在2008年受次贷危机冲击减少了对外输出需求,美国在2020年仍然在追求减少对外输出需求,这两点是一致的。随着美股陷入跌势,股市财富效应还将进一步压制美国消费。

将整个世界作为一个经济体来看,很显然,美国需求的减少将导致资源国和工业国的倍数放大。倍数效应实际上是一种产能的互相购买行为。

回看2008年,表面上似乎各国在共同投资,弥补了美国需求的下降,但实际却主要由中国投资和房产需求实现。

对内,2008年中国的房产周期(处于中间)决定了,中国可以通过刺激房产需求释放倍数效应,抵消美国需求减少导致的倍数效应。对外,中国房地产需求一方面刺激国外相关资源国家扩展产能,一方面又通过金融资产价格弥补实体收益,降低中国商品价格,基于商品负反馈,中国低商品价格会拓展海外消费,形成新的加库存动力,拉动经济增长。

中国房价的2008年之后的上涨偏重金融属性,而非居住。房产价格上涨通过金融收益弥补了实体亏损,实体在不盈利的情况下仍可维持运转(通过卖房补亏或房产抵押),2012年之后,中国实体全面亏损,至今保守估计年亏损4万亿人民币,主要由金融收益作出补偿。

而2020年,中国房地产周期位置已经步入末端,中国所面临的不仅仅是美国需求减少的倍数效应,还有金融对实体补偿不足导致的通胀压力(压制消费的倍数效应),还有房地产需求减少的倍数效应,或许还有疫情冲击所导致的耐用消费品加速去产能,譬如车。

此外还需考虑房地产的财富效应,名义财富增长会导致消费(胆量)增加,一般认为财富效应约在4%,即名义财富增长100万,会产生4万块的额外消费,这种消费将重点表现在耐用消费品之上。比如随着中国房价暴涨,耐用消费品——家用轿车持有消费量暴增,首饰需求和旅游欲望也会激增。而伴随房地产周期进入尾声,财富效应将压制耐用消费品消费。

中国多省市所提出的34万亿投资正是基于此背景之下,这是基于政府需求拉动倍数效应,然而基建与房地产是正反馈效应,房地产周期会向财政收入反馈,缺少了卖地收入的地方政府是否仍有能力成为基建狂魔?

这将是基建能力与房产需求的双重下滑,再通过财富效应挤压去库存。一种反向的倍数效应。

而缺少了中国需求,世界性宽松浪潮应由何种消费驱动(再经倍数效应放大)?

单纯依靠政府投资的倍数效应?

小政府化的政治体系自然没有能力加杠杆,大政府化的政治体系中试问还有哪国政府能承担起拉动全球的加杠杆?

春来夏往,秋收冬藏。

冬天总会来的,无冬哪有春?