由于经济全球化以来产业不断外迁、贸易逆差不断扩大,导致美国的财政赤字和政府债务率不断上升,特朗普为此打响了关税战,他主要是为了实现以下两个目的:

第一是推动产业回归,这个目标显然是中长期的。

第二是征收关税弥补财政赤字,以缓解政府债务压力,这个目标可以立竿见影。

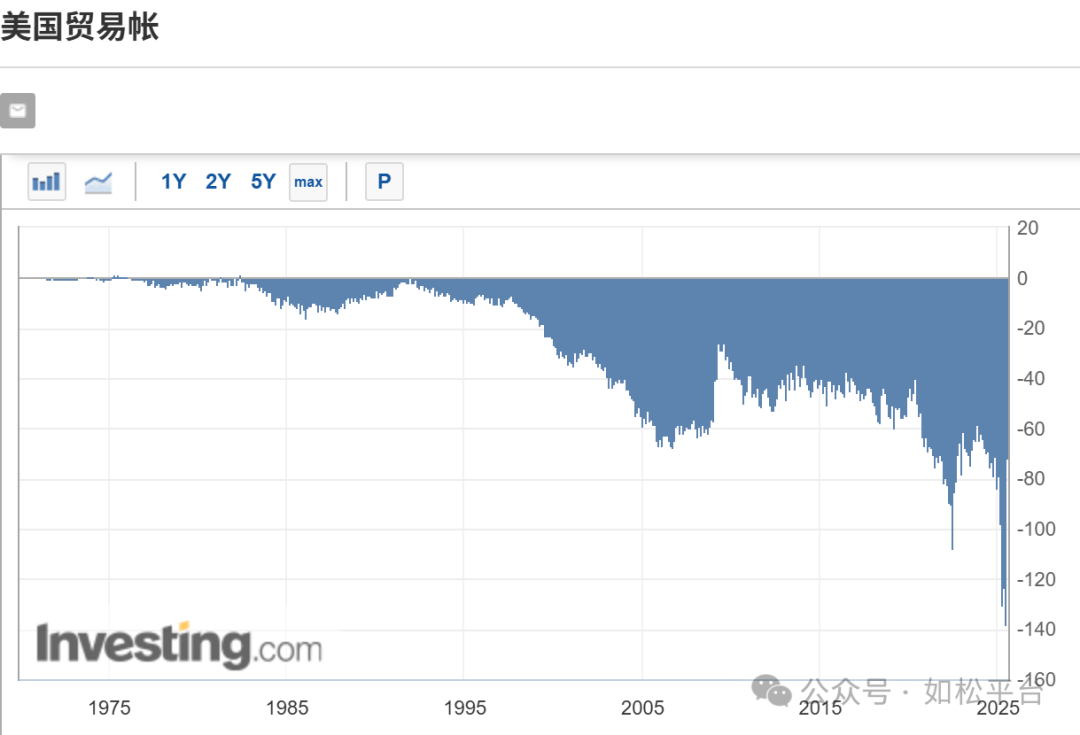

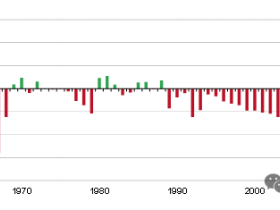

要注意的是,奥巴马从2009年就开始制定政策以推动制造业回归,为此还特别成立了专门的政府机构,特朗普的第一任期和拜登任期延续了类似的政策,都是为了达到同样的目的,但在这漫长的16年中制造业占美国GDP的比例却不升反降,从11%下降到不足10%,制造业的就业人数也是不升反降,这说明政策效果十分有限。从下图可见,从2009年之后美国的贸易逆差持续扩大,也可以佐证上述结论。

为什么从八十年代初期开始美国的产业就不断外流?核心当然是生产效率问题,这与人文因素有关,还与生产要素价格的巨大差异直接相关。从2009年到现在,上述两大核心要素并未明显改善。而且随着产业不断外迁,让美国的培训体系、工程师体系、产业链环境等持续遭到削弱,而亚太地区与制造业相关的基础设施体系、教育培训体系、产业链环境却不断完善,这就让美国很难建立起制造业的比较优势,让推动产业回归的效果不彰。

特朗普加征关税可以重树美国制造业的比较优势吗?

关税有助于提升本土企业的利润空间,这是确定的,但加征关税会导致通胀水平上升,这又会削弱自身的比较优势,考虑到关税并不足以弥补美国与亚洲国家之间生产要素价格的巨大差异,如果没有特殊事件,这里的特殊事件包括欧亚大陆的战争扩大化并长期化,除了个别行业之外,美国很难全面重树自身制造业的比较优势。

更重要的是,即便美国可以推动制造业顺利回归,那也是十年甚至二三十年的中长期目标,源于制造业涉及到人文环境、基础设施尤其是能源供给基础设施、教育培训、产业链环境、物流等系统工程,不是短期就可以完成的。

但加征关税之后,却可以立即推动美国企业的生产成本,削弱很多产业的比较优势,甚至体现出劣势。

加拿大属于特朗普关税战的重点打击目标,对加拿大石油和天然气的关税税率是10%。以前说过,由于美国的页岩油是轻质原油,需要与加拿大的重质原油混炼才能提高效率,考虑到生产重质原油的国家很少,主要是加拿大、墨西哥、委内瑞拉、哥伦比亚等,所以美国无法轻易更换其它油种,这也是石油专家的观点。

到2025年初,美国每天从加拿大进口约440万桶石油,其中超过200万桶是稀释沥青,这些原油用于美国多地专门的炼油设备,如明尼阿波利斯、芝加哥以及伍德河的炼油厂等。

根据能源分析师的分析,对加拿大原油加征10%的关税,美国中西部地区的汽油价格将上涨约10%,炼油商最终总会将关税转嫁给消费端,美国部分地区的汽油价格每加仑需要提高0.35美元。

加拿大输美商品中,包括石油、天然气、化肥、铀、镍铜等有色金属、钢铁等基础商品,加征关税之后就会推升美国的生活与生产成本。

现在特朗普已经宣布,对巴西加征50%的关税,巴西对美出口中,基本都是原材料和食品,这会推动美国生产和生活方面的价格。

考虑到特朗普已经对东大、欧盟、日本等所有经济体普征关税,这意味着美国生产成本和生活成本会立即上升,会抑制美国的产业竞争力。

比如,加拿大东部各省每年都要从美国进口大量的成品油,当美国的成品油价格因关税战上涨之后,中国等亚洲炼厂的成品油价格就更具竞争力,就会对美国的成品油出口形成阻击,这会削弱美国石化产业的竞争力。

还比如,当全面关税实施之后,钢铁、成品油、有色金属、化肥尤其钾肥价格就会上升,会全面推升美国农业的生产成本。加征关税之前,以巴西为代表的南美国家在农业就已经具有价格优势,加征关税之后,南美、加拿大等国的农产品的比较优势就会放大,就会对美国的粮食、食品出口形成阻击。

也就是说,普征关税之后,会立即推动美国的生产和生活成本,削弱所有产业的竞争力,对美国的出口形成阻力。

最终,关税对美国经济增长会形成正面还是负面影响?虽然正负交织,但并不乐观。

关税战对债务方面的影响也会立即显现出来:

首先,出口受阻,会影响美国的国际收支,给美元带来贬值压力,刺激通胀;

其次,本土物价上涨,出口受阻带来的美元贬值压力,都会刺激国债收益率的上升,这会放大美国的财政赤字,而财政赤字放大之后又会进一步刺激通胀。

再次,一旦物价上涨过快,居民购买力就会下降,加上出口受到阻击,有可能导致经济萧条,萧条的出现一般会将政府的财政赤字放大7%,即超过2万亿美元,让债务问题继续恶化,债务恶化反过来又会进一步刺激通胀。

美国政府通过关税战每年可多收3000多亿美元的关税,显然无法弥补上述负面因素。

综合来看,关税战对美国经济增长的提振作用不会十分明显,而且正面效应会体现在中长期,但对生产和生活成本的刺激作用会立即显现,对出口的抑制作用也会立即显现,虽然关税对通胀的刺激作用是一次性的,但如果影响到国际收支、引发国债收益率的大幅提升,甚至会导致债务危机,对通胀的影响就会长期化,美国经济可能会就此陷入滞胀。

让我们换个角度来思考这个问题,在全球化时代构建起全球产业链,如果将某一条产业链的起点到终点的价值按照100%来计算,此时各个环节都可以按照市场原则获得自己的收益,维持产业链的正常运转。现在,对于那些生产端在非美国家、消费端在美国的产业链,美国政府通过关税在中间插了一杠子,拿走了其中的一部分,比如拿走20-30%,这必然导致终端物价的上涨,刺激美国的通胀,同时,从起点到终点的产业链各环节所获得的收益减少了,这当然会打击会打击经济活动,起到抑制经济增长的作用,同时,产业链各环节的利润和债务会遭到挤压,最终就会挤压国家债务,就会进一步刺激通胀,所以,关税战的结局很可能就是滞胀。要说明的是,这里的滞胀不仅属于美国,也属于多数非美国家,这一效应在未来会逐渐体现出来。

因此,关税战的影响绝不像目前看起来的那么简单,其影响会在未来深刻地显现出来。如果美国经济陷入滞胀的风险放大,就必然导致债务问题恶化,美联储就注定无法维持目前的独立性,必须为美国政府的债务问题服务,就需要像美联储在1913年建立之后的前38年那样控制长债收益率(如松:特朗普,发飙了),无论对金融还是对投资,这都是划时代的大事、肯定会改变无数人的财富轨迹甚至命运(以后再详述这个话题),这也就是今天的特朗普和鲍威尔之争。

特朗普的关税战是否会打开滞胀这只潘多拉盒子?大约一年后我们就能看到端倪。

1F

提高关税未必会引发通胀,这几个月的通胀数据再清楚不过了。因为对于关税每个国家的议价能力不同,而美国占据了议价能力的主导权,所以出口国会消化大部分关税增值,尤其是非必需品方面。