特朗普不断发飙,在降息问题上对美联储主席鲍威尔的攻击越来越猛烈,从“太迟先生”一路骂到“大输家”“没脑子的人”“白痴”,等等,甚至还要弄一个“影子美联储主席”来影响美联储的货币政策,这背后的原因到底是什么?

如果美国经济蒸蒸日上,债务稳如泰山,总统民调日渐高涨,特朗普就肯定没必要这么做,终归这是很跌份的事,所以,他这么做的背后肯定是有原因的。

今天从两个方面来说这件事。

第一,历史来看,美联储的职责是变化的。

1913年美国国会制定《联邦储备法案》,正式成立美联储。

虽然当时的美联储是国会授权成立的,理论上是由国会授权的独立机构,但事实却不然,当时的政府财政部长在美联储中拥有议席,而财政部长背后代表的是美国政府,这就让美国政府在美联储拥有很大的话语权,在制定货币政策之时,财政部长甚至比美联储主席更为强势。

美联储主席的职责是控制通胀,稳定美元的信用,同时还要兼顾失业率,但财政部长则不同,他更关注债券收益率,目的是控制政府的融资成本,这让双方的目标并不一致,让美联储无法完全兼顾上述利益诉求。压低债券收益率就需要压低利率,而压低利率就会刺激通胀,在多数时期这都是两个无法兼顾的目标。

但美联储就是在这样的状态下运行了38年,而且财政部长更为强势,这从二战以及二战之后的货币政策上可以体现出来。

1941年,日本偷袭珍珠港,美国正式对日本宣战。战争导致财政支出的急剧放大,在财政赤字扩大和通胀预期的作用下美国国债价格下跌,十年期长债国债收益率从2%快速上升至2.5%,此时,财政部和美联储就如何解决政府融资成本上涨的问题产生了严重的分歧:财政部希望通过向银行体系注入大量准备金来压低短期利率,这是降息的过程,从而拉低长期利率和长债收益率;但美联储因为担心通胀,更倾向于直接购买国债。在1942年3月,双方终于达成妥协,通过美联储无限量购买国债,将长债收益率盯住2.5%,7-9年国债收益率盯住2%,1年期国债收益率盯住0.375%,这就是今天人们已经熟知的收益率曲线政策。

在战争期间,美联储一直执行这样的政策,政府的融资成本被美联储直接控制,财政部在货币政策的制定上显然处于上风。

如果说战争时期财政部在货币政策的制定上处于上风还是可以理解的,源于政府需要应对战争需求。但这种战时的货币政策在战争结束之后延续了下来,收益率曲线政策得以延续,只是1947年之后将1年期国债收益率的上限提升至1%,长债收益率不变,这是美联储盯住的目标。

1950年朝鲜战争爆发,政府融资需求再次放大,美联储与财政部之间的矛盾加剧,前者希望提升利率以控制通胀,而后者希望维持低利率以控制融资成本。

直到1951年3月上述局面方才得以结束,双方签订《美联储-财政部协议》,美联储不再设定长期利率目标,即美联储不再为财政部的融资服务,制定货币政策之时也不再受到财政部的掣肘,美联储从此成为独立部门,其政策目标专注于通胀,并为就业服务。

从凯恩斯主义理论来说,通胀低迷与就业下降往往是同向的,这不会让美联储制定货币政策时自相矛盾。但在七十年代的滞胀时期则不同,出现了失业与通胀同步上升的情形,这让美联储无所适从。

如此就可以看到特朗普不断攻击鲍威尔的目的,二战结束时美国政府的负债率达到120%,但美联储将十年期的长债收益率控制在2.5%,这就极大地降低了美国政府的债务负担。目前美国政府的负债率约为123%,稍高于战后的水平,但十年期国债收益率却超过4.4%,其它年限的长债收益率也更高,这就大大加重了美国政府的债务负担,这就是特朗普意欲掌控美联储货币政策的目的,通过美联储的政策压低政府的债务成本。

第二,特朗普在4月2日打响了全面的关税战,五月、六月美国的关税收入是220、270亿美元,比去年同期大幅增长,但白宫经济顾问委员会又说,与加征关税前相比,进口商品价格并为上升,也并未导致通胀。这里的进口商品价格明显指的是进口商品在美国的批发和零售价格,这两个数据才是计算通胀的数据,本人相信他们说的是实话。

这中间有一个严重的问题。

以欧元区为例,上半年欧元兑美元的升值幅度大约是12%,美国自4月2日加征的互惠关税是10%,如果欧元区商品在美国的零售价格不变,这就意味着美国进口商和欧元区出口商家要承担22%的损失,现在我们要问问,是谁逼迫他们承担了如此巨额的损失,这种幅度的损失如果持续下去,他们中的一大部分可是要破产的。

只能是需方。

如果需方十分强劲,供给就会紧张,此时需方就需要承担关税和汇率变动带来的大部分成本;如果需方十分疲弱,而供给过剩,供方就需要承担关税和汇率变动的大部分成本,这是经济生活中最基本的规则。

现在白宫经济顾问委员会说,加征关税之后并为导致进口商品价格上涨,只能说明需求十分疲弱。

上述都只是推论,虽然这些推论是合理的,但现在还找不到更多的数据作为论据。唯独在私营部门就业数据上可以看到一些端倪,自特朗普在4月2日开始加征关税之后,4、5、6三个月私营部门的就业数据出现了跳水的走势,有媒体将此情形形容为就业市场崩溃,这或许可以透露出一些需求的变化。

一旦就业市场继续回落,就会导致经济萧条或危机,一般来说,为了挽救萧条或危机,美国政府的财政赤字需要放大7%,相当于一次性增加2万多亿美元的赤字。

特朗普加征关税可以每年为美国政府增收约3千多亿美元,如果由此导致经济萧条或危机,却需要美国政府一次性放大2万多亿的赤字,对特朗普政府来说,债务问题反而恶化了,就变成了得不偿失。

上述推论有范例吗?有,而且刚刚出现过。

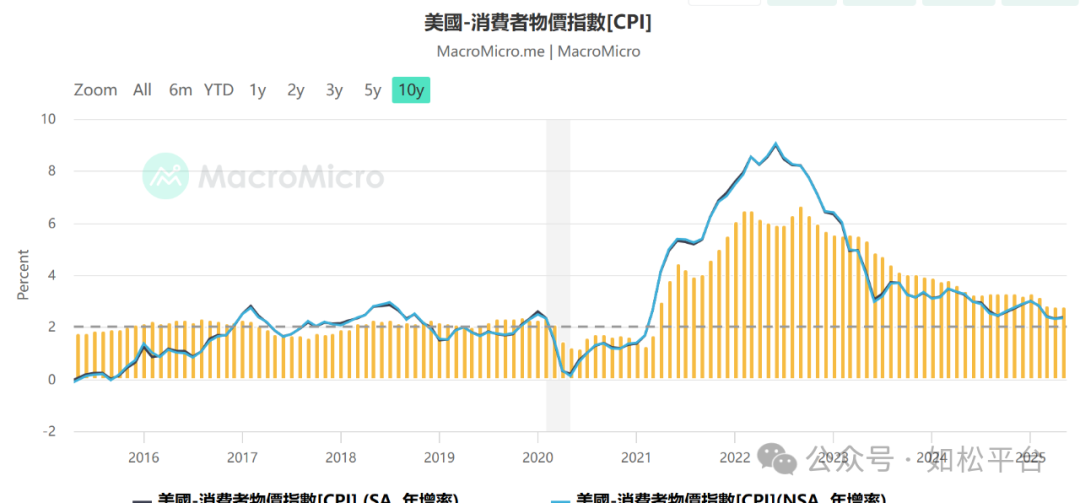

疫情爆发之后全球进入封锁状态,各国之间的贸易量急剧萎缩,美国的进口也严重受阻,这与关税的作用相仿,加征关税之后美国的贸易商和非美国家的出口商要承担关税和非美货币升值带来的巨额损失,渠道显然处于受阻状态。虽然疫情之后进口受阻但需求也受到了抑制,在疫情最严重的2020年和2021年上半年美国以及非美国家的通胀水平反而比疫情前更低,见下图。但为了救助疫情带来的危机,美联储在紧急降息之后美国政府还支出了5万亿美元赤字,当需求恢复之后通胀压力立即显示了出来,直接导致了四十多年来最严重的通胀。

因此,特朗普4月发动的全面关税战之所以未带来通胀,最可能是需求疲弱制约了价格的传导机制,而且加征关税之前美国企业大量进口,这部分库存也在压制价格。一旦美联储加快降息进度,或者爆发萧条之后美国政府扩大赤字救助萧条,需求市场开始复苏之时通胀压力很可能就会卷土重来,这可以为资本市场指明方向。

这或许就是特朗普急于掌控货币政策的深层原因,加快降息刺激美国经济,避免美国经济进入萧条状态,同时又可以通过货币政策的调整压降国债收益率尤其是短债收益率,降低政府的债务压力。

来自外部的引用