文:路财主

一、常识越简单,越难证明

人类的真理,通常都是不言自明的常识。

然而,越简单的常识,往往也是最难以被证明的猜想——如果这个真理能够被质疑、证明或证伪,这常常意味着人类思维体系的重大变革,社会文明将天崩地裂。

这里举几个例子。

1. “地球是宇宙的中心,大地是静止的,日月星辰统统围绕地球运行”。

16世纪以前,这是所有人都知道的“真理”,更是大家感觉到的现实,但如何证明?

罗马教廷告诉大家:真理,不用证明。

1543年,去世前的哥白尼发表了《天体运行论》,告诉大家,根据他几十年来的观测结果,其实太阳才是宇宙的中心,而地球不过是绕着太阳运行的一个行星而已。

“真理”被证伪,从那时起到现在,人类进入现代文明。

2. “两点之间直线段最短”。

这是我们都知道的一个真理,但如何证明?

答案是“无法证明”。你只能说,给狗一根骨头,连它都知道选择直线段直接扑上去,而不是绕个弯再扑过去。

然而,1851年,一个叫黎曼的年轻人发表了一篇文章——《论几何学作为基础的假设》。他对这个“真理”进行了质疑,这让人类摆脱了2000多年欧氏几何的束缚,对于空间的概念有了全新的认知,开创了全新的数学与物理时代。

3. “光速是运动速度的极限”。

这是人们都知道的真理,但如何证明?

答案是“无法证明”。你只能说,要不你去追一下试试?或反过来说,如果有东西超过光速,意味着我们可以“回到过去”和“超过未来”,而这又是不可能的。

1905年,一个叫爱因斯坦的年轻人发表文章——《论动体的电动力学》。受到黎曼几何启发,他认为质量和能量、时间和空间,都是相对的,互相转化之时,质量就是能量,时间就是空间,只有运动是绝对的,因为光子没有质量,所以运动速度的极限就是光速。

这就是划时代的“相对论”。人类从此摆脱原有的关于物质、能量、时间、空间的孤立认识,造出了可怕的原子弹,文明进入新纪元。

4. “冷热的温度可以无限高,但不可以无限低”。

这也是真理,但如何证明?

长期以来,这个答案也是“无法证明”。但后来人们发现,所谓“热”和“冷”,不过是分子和原子运动的表现,热就是运动快,冷就是运动慢,如果分子运动静止下来,就构成了绝对零度,但因为分子运动不可能静止,所以低温永远不可能到达“绝对零度”。

二、名正实负,转移财富

在人类几千年经济史上,也有一个不言而喻的真理:

金钱的利率可以无限高,但不可以无限低,最低的利率极限是0。

这个“真理”,是由财富和货币的一系列属性所决定的。

凡是被称作“财富”的东西,都是有获得成本和稀缺性的。而相比之下,空气和水这两种对于人类生存最重要的东西,却因为其没有生产成本,也没有稀缺性,所以从来没有人将这两样东西视作财富储存。接下来,为了对不同类型的财富进行比较和交换,人类发明了金钱这个概念,用金钱的数值来标识财富的规模。

正是因为财富具有稀缺性,所以你借用别人的钱,必须要付出成本,这个成本就是利息,而我们把一年内支付的利息占借款数额的比例,称之为“利率”或者“收益率”——如果,我不够信任你,我可以选择不借给你,也可以要求超高的收益率;如果,我特别特别特别信任你,觉得可以把我自己的财富无偿给你使用,那就是0利率。

作为常识,利率可以无限高,但不能无限低,道理就是这么简单。

我们也可以反过来考虑,如果出现负利率(收益率)呢?

这意味着,有人借我的钱,不仅要无偿使用我的财富,还要无偿占有我的财富!

——不用怀疑,这就是明明白白的奴役和抢劫!

也正因为上述原因,在货币不贬值的金属货币时代,是无法实施负利率的,也是不可能出现负利率的——至少,2008年之前的5000年人类经济史上,从未出现过负利率。

然而,纸币时代来临之后,因为政府可以“根据经济需要”来决定一个社会的货币数量,一切都变得绝妙起来。

比方说,某个国家,经济增长率是10%,货币增长率是15%,但该国银行存款利率,规定为2%,就这,政府还天天教育人民应该感恩戴德,因为官方统计通胀率只有1%——我们简单一算就可以知道,该国实际通货膨胀是4%,民众存款看似享受了2%的正收益率,实际上是-2%收益率。

这就是名义正利率,实质负利率。

在我前面的文章里,有个网友的评论非常准确:

你借给银行一瓶牛奶,10年后银行还你1.3瓶,但牛奶已经至少兑了一半的水进去,相当于还你0.65瓶,然后你还得感动得热泪盈眶。

在这种方式下,所有老老实实的存款人,本质上都是在给银行送补贴、送温暖,送实实在在的财富。而整个社会的财富,也就这么着,静悄悄地从存款人那里,转移到了银行,转移到了那些以远低于实际通货膨胀率而得到贷款的人。

我可以很肯定地告诉大家,不管其经济模式区别有多大,自从人类进入纸币时代以来,100%的经济体绝大部分时间都在做这样的事情——没有一个例外。

以美国为例,其政府一直在不断调整通货膨胀统计方式,其目的就是为了让通货膨胀数据显得低一些,也更贴近普通民众的感觉——只要不产生现实的物资短缺,普通民众吃穿住用行的价格,政府都是能够做到时刻监控并实施“柔性管理”的。

如果我们仍然按照美国政府在1980年所公布的通货膨胀的计算方法,那么,最近40年来美国的通货膨胀与官方公布的通货膨胀数据会有巨大的差别——下图红线为官方公布CPI数据,而蓝线则是仍然按照其1980年的CPI统计方式得出来的CPI数据。

即便按照1990年美国政府公布的通货膨胀计算方法,最近20年的美国通胀也比官方数据要严重得多——下图中的红线是官方统计CPI,蓝线是按照1990年的CPI统计方式得出的CPI,而黄色线则是民众所能感受到的经验CPI。

正如我在“吸血的铸币税”一文结尾中的那句话:

现代信用货币的本质,是金融食利阶层从实体经济中转移财富的工具。

三、奇点出现,从国债到存款

通过明正实负的利率政策,社会财富可以神不知鬼不觉地转移给与政府、央行有关的金融食利群体,让他们变得相对于其他人更加富有,但更绝妙的是对普通公众的影响。

为挣到更多的钱,绝大部分公众会选择更加卖力地干活,生产更多的财富,由此社会的财富总蛋糕也就越做越大,每个人也都感觉到自己挣钱越来越多——因为普通公众并不知道金钱的总量变得越来越多,他们反而都会认为是自己的个人努力带来了收入增加,只要收入增长超过普通衣食住行的价格上涨(经验通货膨胀率),财富蛋糕的扩大,让每个人都感觉自己的生活变得越来越好。

明明是一种转移财富的玩法,却能让社会财富蛋糕变大,也让绝大多数人都服气,你说绝妙不绝妙?

所以,央行和政府管这种明正实负的货币政策,叫做“刺激经济增长”。

有人可能会问,那溢出的钱都去哪里了?

这个问题我在“印了这么多钱,为什么没有通货膨胀?”一文中写得很清楚。1971年以来,各国央行新产生的绝大部分货币,都进入了资本市场,包括房地产、股市、大宗商品市场、外汇市场以及各种金融衍生品市场,但这些东西的价格,作为普通人Who Care?

也许,黄金涨了很多,钻石涨了很多,原油涨了很多,股票涨了很多,大城市房价更是涨到难以想象,字画古董和金融衍生品也涨了几十倍几百倍几千倍,比特币更是涨了几万倍,但这与我有什么关系呢?只要我不买股票,不买黄金,也不在大城市买房子,那些坏人们也就赚不到我的钱,反正我吃的、穿的、用的,其实都涨价不多——如果我的某个爱好涨价了,我反而能借机赚一把呢!

看文章的你,不妨感受一下大多数普通民众的这种心态。

可惜,再巧妙的玩法,也有局限。

实质通胀是10%,官方通胀率5%,央行维持6%的利率水平;

当实质通胀是7%,官方通胀率是2%,央行可以维持3%的利率水平;

当实质通胀是5%,官方通胀率是0%,央行可以维持1%的利率水平;

当实质通胀是3%,官方通胀率是-2%,央行还想“刺激经济增长”——

请问,央行该维持什么样的利率水平?

自从历史上取得超然于其他商业银行的地位以来,央行就承载了人类特别是各国政府“熨平经济周期”的期望,特别是1971年布雷顿森林体系崩溃以来,通过明正实负的利率政策,在屡次的经济危机中,各国央行都表现出色,基本上实现了政府“促进经济增长”的要求。

1990年以来,世界经济持续增长,官方通胀数据则持续低迷,这让政府和央行都志得意满。各国政府更是以为,自己找到了经济永远增长的金钥匙,“通货膨胀目标制”随即被提了出来——央行事先设定全社会通货膨胀率目标,然后据此制定货币政策,而央行最主要的目标,就是稳定物价。

目标该定在多少,这里面可有大学问。

1996年7月,在一次美联储会议上,时任美联储主席格林斯潘提出,应该把通胀目标设在0%-1%,后来的美联储主席耶伦却当即表示反对,她的理由非常充分:通胀目标定在0-1%,离0太近了,央行无法把名义利率变为负数(她也没想到现在的欧央行和日本央行真能这么干),这个时候,如果发生经济衰退,央行就没有多少空间可以通过降低实际利率以刺激经济发展。

协商下来的结果是:通货膨胀目标定在2%是比较合适的,在最极端的情况下,央行把名义利率降到0%时,实际利率为-2%,维持负的实际利率,对于经济来说是有刺激作用的。

就是这个2%的通货膨胀,成为当代经济理论中,“轻微的通货膨胀有利于经济增长”这一结论的源泉。

1990年,西方央行的小弟新西兰央行率先展开实验,实施通货膨胀目标制度;

接下来,西方央行纷纷宣布采用通胀目标制度——当然,是官方的通胀;

从2000年开始,整个西方国家的货币政策,全部都是“通胀目标制”。

随着2008年全球金融危机的爆发,美国、欧洲和日本,很快就遇到了“最极端的情况”,于是当时西方主要央行的官方利率基本都降到了0附近,名义正利率和实质负利率的玩法,已经不能满足各国政府和央行的需求了,突破人类常识和极限的名义负利率开始出现。

2008年金融危机最严重的时候,全面性的信用冰冻和恐慌情绪,导致美国金融体系出现了急剧的信用紧缩,几乎所有的大类资产,价格都急剧下跌(注意,吃穿用等基本生活物资价格可没有下跌),而美元现金成为了当时最紧缺的资产。

当时,代表着美国政府信用的国债,可以按时偿付现金利息,到期国债更是能得到足额支付,由此得到了市场疯狂追捧,短期国债价格急剧飙升,一直涨到收益率出现负值。

人类经济史,就此出现了奇点。

不过,因为随后美联储推出大规模的QE(量化宽松)印钞计划,民众通胀担心再起,美国国债收益率再度升高,奇点一闪而过。大家都以为,这是人类经济史的一次意外,巴菲特老爷子当时就感叹,债券出现负收益率这么奇特的事情,一辈子大概只能看见一次。

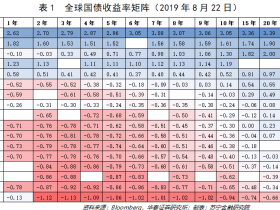

“欧债债务危机”爆发之后,随着危机持续发酵,市场开始担心欧元区会解体,于是出现了人类经济学中最奇葩的景象——同样是欧元区的国债,希腊的国债价格跌成狗,收益率更是一度上涨至103%(人们担心希腊回到德拉克马货币,直接印钞还债);与此同时,经济最强盛、最稳定的德国,其国债价格却一路涨破天,到2011年12月份,3个月期的德国国债出现了-0.06%这样奇葩的负收益率(如果德国回到马克货币,人们认为马克将会对当时的欧元升值)。

此后,全球第四大经济体的德国,其国债收益率动不动就跌至负值,跟随着德国之后,瑞士、瑞典、丹麦、挪威、芬兰、荷兰、比利时等国的国债也纷纷出现负收益率。

看到美国大规模QE并没有导致官方通货膨胀,日本央行也决定开始QQE(量化质化宽松),冲到市场上对日本国债买买买——这一买不要紧,市场趁机抬高日本国债价格,到了2014年9月,日本的半年期国债收益率,也开始出现负值。

和德国一样,此后日本的国债收益率也动不动就跌至负值。

在国债收益率出现负值的同时,名义的存款负利率也开始出现。

2009年7月,瑞典央行第一个实验存款负利率,将其设为-0.25%,这是人类历史上第一次将存款利率调成负值(1999年日本曾将银行间隔夜存款利率调整为0),一年后才将其调正。

真正对储户存款实施负利率政策的第一人,是丹麦——2012年7月,丹麦开始在全国实施存款负利率政策,惩罚那些有钱不花存在银行的人。

贵为全球第二大货币的欧元,在2014年6月也宣布执行-0.1%的存款负利率,到了9月份又进一步降低到-0.2%,此后,瑞士和瑞典先后跟进。

2016年1月,日本央行意外宣布降息至-0.1%,也开始实施存款负利率政策。

就这样,从国债负收益率到存款负利率,欧洲和日本都全面开始实施负利率。

四、结局,早已注定

从2012年开始,债券负收益率变得司空见惯;

从2014年开始,存款负利率变成了常见政策;

最荒谬的是,这些荒谬的负利率现象一直持续迄今。从危机时刻例外的货币政策,变成各国央行的常规操作。

2018年以来,随着美联储停止加息,负收益率债券的规模开始持续暴涨,瑞典、德国等国的大部分国债开始变成负收益率,不仅仅是短期国债(5年以内)的收益率向负值转化,甚至连10年期、20年期、30年期这样的长期国债,其收益率也纷纷下水变成了负值。

截止2019年8月中旬,全球负收益率债券接近17万亿美元,其中德国、瑞士、荷兰国债收益率已经100%变成负值,而瑞典、比利时、芬兰、奥地利,除了最长期限的国债之外,也已经全部变为负收益率。

信用货币时代,难道,市场上的人们真的相信,10年后、20年后乃至30年后的德国日本,其物价要比现在还要低?其货币价值比现在还要高?

信了的人,才真正是SB呢!

1000年前,纸币就在中国的四川出现,从那时起到现在,人类出现过至少上千种信用货币,从来没有任何一种信用货币,能在十年以上的期限里,保持相对于物价的升值,更没有任何一种纸币因为升值太高而退出历史舞台。相反,从70年以上的历史来看,除英镑、美元和瑞士法郎这3种纸币外,99%以上的纸币,都是贬值到一文不值而退出流通领域。

即便是英镑、美元和瑞士法郎这三种从未归零的纸币,用人类的传统货币黄金来衡量,最近50年之内,其价值也都跌至不足原来的1/40。

几千年来,“货币的最低利率是0”是货币和财富的基本常识和简单真理,却在2008年以来的现实中遭遇“证伪”,我陷入了森森的思考——这极有可能意味着,人类有关货币和财富的思维体系,将会发生重大改变。

与思维体系变革同时进行的,也一定是世界货币体系的重置和重大变革。

通过了解人类历史上那些形形色色的货币,我可以确信的是,正是因为信用货币的获取没有成本,人性的贪婪(政府所体现出的集体人性,也同样是贪婪),就决定了信用货币使用的两个极端,在“一场规模超过中国GDP的庞氏骗局,正在全球上演……”一文中,我描述了信用货币的两种极端:

1)第一种极端:超高利率

这种信用货币,由那些权力极大、极少受约束的政府所创造(如委内瑞拉、津巴布韦、阿根廷、土耳其的政府),因为缺少公众和精英团体的监督,所以政府缺乏责任感和廉耻心,将信用货币视为“点纸成金”法术,毫无规则地扩张其数量,稀释其购买力,其货币贬值在短期内就会被公众察觉——我称之为“不要脸货币”。这种货币最终必然一文不值,利率也将飙升到不可思议的高度。例如,现在阿根廷央行的基准利率就是75%,而1990年阿根廷的央行基准利率更是创下1400%的世界纪录。

2)第二种极端:0利率

这一类信用货币扩张,有明确可信的规则(例如,用国债或外汇作抵押),而且受到了公众或社会精英团体的严格监督,其数量扩张与经济规模增长、与社会总体债务增加有直接对应关系,虽然也在持续实施“明正实负的利率政策”,但因为货币数量额外增加相对较少,货币贬值在短期内公众基本上察觉不到——我称之为“要面子货币”。

因为公众对要面子货币的信任度极高,在债务没有到达周期性顶部的时候,且货币可以持续发行,其温和通胀也能被公众所接受。但这种货币有一个最大的命门——因为是信用货币,其扩张必须依赖于债务增加,而当整个社会的债务到达极限(收入不够支付利息),其正常扩张就会停滞下来,社会也会爆发债务危机(其实就是金融危机)。为了拯救债务危机刺激经济,政府又会暂时不顾及规则地大量印钞。毕竟,货币创造没有成本嘛!

在债务危机第一阶段,整个社会出现债务通缩,而公众对于货币价值的信任也一直都在,但是因为债务负担沉重,无法通过更多借贷来创造货币,而政府(央行)又希望大家继续借债来扩张货币(换个说法就是促进经济增长),于是只有把货币利率一降再降,一直降到0这个极限,就如同现在的日本和欧洲央行——为什么会出现负利率这种更极端的现象,是因为央行无法在传统规则之下扩张货币,但为了“熨平经济周期”,强行创造条件扩张货币,于是就让国债变成了负收益率,这本质上是另外一种不要脸。

然而,如果到了长期债务周期的顶部,公众已经基本丧失了更多举债的能力,这迫使央行和政府开始玩左右手互博的游戏——你种田来我织布,你担水来我浇园,你举债来我印钞,你发行来我购买。

这就是当今的零利率和负利率时代。

表面看,当前各国信用货币,既存在着阿根廷这样75%的超高利率(0乘以一个很大的数字有意义么),也存在着德国、日本和瑞士这样的负利率,但本质上,产生两种利率的原因都是一样的——货币没有获取成本。

人性就是这样,没有获得成本,就不会珍惜,而决定一种货币终极价值的,最终一定来源于其获取成本。

如果,把公众和精英团体的监督强弱程度,视为政府获取信用货币的成本难易程度,那么,要面子货币的价值为什么可以持续几十年乃至更久(虽然价值也在一点点丧失),而不要脸货币的价值,却在短短的几年、十几年时间里就丧失殆尽,其实也是获取成本高低的区别。

历史上出现的上千种纸币,为什么绝大多数的持续时间都那么短,就是因为早期的政府权力太缺乏监督,而当代西方国家的信用货币可以持续长达50年之久,民众依然保持信任,这就是因为权力有了较好的监督,政府获取货币的“成本”有了大幅度的增加——但归根结底,有面子货币的物理获取成本,同样是0,所以它才会发展到零利率和负利率。

在信用货币获取成本为0的规则确定那一刻开始,信用货币的最终结局早已注定,有区别的,只是持续时间的长短而已。

当许多不要脸货币崩溃的同时,排名世界第二、第三的要面子货币,却出现违反人类基本常识和逻辑的负利率,这类似于矿井里报警的金丝雀,更是黑夜里狂吠的看家犬,它们都在试图提醒你,整个人类的货币基础机制和财富计价体系面临重置危险。

在未来,能够替代美元而成为世界货币的,或者是黄金,或者是比特币,或者是其他国际社会所定义的资产(如SDR),但一定不会再是美元这样的一国信用货币……

如果你还是想着,不要紧,等到唯一的世界货币美元变成负收益率的那一刻,再开始谋划和保护你的财富,我真的不知道,那时候的你,是否来得及逃命;亦或是,能保护你财富的资产,其价格已经让你高攀不起——让经济和货币走向崩溃的,肯定不是普通人,但承担代价的,一定是普通人!

最后,讲个小故事。

1948年底到1949年,国民党政权在大陆败局已定,两岸船只几乎全部被蒋氏政权征用来运输流亡政府所需的战略物资,富人若想逃难去台湾,原来频繁往来台湾和大陆之间、几十银圆一张的船票价格,变成了15-20根金条一张。

关键时刻,船票,就是这么贵。