关于经济上的泡沫,是一个非常复杂的问题,争论到最后往往是公说公有理婆说婆有理,这也让对经济危机的预测成为难事。就因为难以预测甚至无法预测,所以,经济危机才会被称呼为黑天鹅事件。

但现在,似乎又看到了黑天鹅的影子。

如果一个国家的资本投资收益率上涨,企业盈利就会上升,然后推动股市繁荣,这是正常的,也不存在泡沫的说法,源于有上涨的资本投资收益率作为支撑,此时必然会伴随着资本流入进而支撑本国的货币汇率。但今年韩国经济却出现了一个非常反常的现象,半导体出口爆发,三星和SK海力士业绩强劲,韩国股市一路上涨,但韩元兑美元却持续走弱,参考下面的两张图,这是典型的背离走势。

这说明,资本在持续出走,进而也就反应了资本投资收益率下降的现象。

这是典型的繁荣末端现象,由于资本投资收益率开始承压、无法吸纳资本,那些不愿意或无法出走的资本就只能集中进入股市逐利,股市开始加速上涨,这就是韩国和美国股市今年出现的现象,而且前者极为明显。

股市健康上涨之时,股市投资收益很难覆盖杠杆资金的高融资成本,这一时期股市中的杠杆资金很少;可当股市开始加速上涨之时,股市开始出现短期暴利,大量的杠杆资金就会流入股市,让股市涨势进一步加速,这也是韩国美国今年出现的现象,可参考相关报道。

将韩元贬值与股市飙涨结合在一起,再加上杠杆资金加速涌入,就成为繁荣末端的典型迹象,就是泡沫的典型标志。

然后我们再看美国,下面两张图是2000年互联网泡沫破裂时期纳指和费城半导体指数走势图。

纳指从2000年3月10日的高点回落,费城半导体指数从3月14日见顶回落,在回落过程中后者的走势明显强于前者,纳指在六七月间有一个弱反弹,其它都是单边回落的态势,而费城半导体指数在9月之前几乎可以看做是高位震荡的态势,然后才是迅速回落。两者之所以出现时间上的错位,源于虽然纳指进入了泡沫破裂的过程,但基于需求因素导致半导体价格还在上涨或高位,资金就开始集中炒价格,让费城半导体指数的回落滞后于纳指。

再看看今天,美股G7基本都已经跌了五六周,让纳指无法创新高。至上周四,G7距离最高点的跌幅分别是:微软,-32.2%; Meta,-31.0%; 特斯拉,-18.2%;英伟达,-17.5%;亚马逊,-16.5% ;Alphabet,-16.1%;苹果,-8.7%。但费城半导体指数却炒的热火朝天,也是很典型的炒价格行为,这种现象与2000年完全一致。下面是最近三个月纳指与费城半导体指数对比图,差异是十分明显的。

现在基本可以确定,导致G7难以上涨的原因就是资本投资收益率的下降,原因来自几个方面:

第一,AI投资导致对电力的巨大消耗,也会对水资源、环境资源的过度消耗,这会推升居民的生活成本,恶化居民的生活环境,这些因素就会成为推进数据中心建设的阻力,所以美国有一些州开始限制数据中心的建设。这些抵触行动加上电力、资源价格的上涨,就会共同推升数据中心的成本,降低资本投资收益率。

如果电力市场无法满足数据中心建设的要求,就意味着投资活动撞墙,资本投资收益率就会暴跌。

第二,任何投资活动的终点都必须为人服务,但AI投资却违背了这个宗旨,这里还是要借用这个笑话,华尔街的精英在绞尽脑汁发明取代自己工作岗位的AI,而大型科技公司又在通过AI给自己挖掘坟墓,源于当大量工作岗位被AI取代之后,社会需求就会下降,当失去了需求端之后,科技公司就给自己掘好了坟墓。

AI一定是划时代的技术革命,最终会改变我们的生活方式。但现在以马斯克、扎克伯格为代表的一群大佬,追逐的是如何通过对人的替代来提高生产效率,实现企业利益最大化,当人的生活被破坏之后,也就没有了消费端,最终就是对人类生活的破坏,这样的发展模式是不可持续的,就注定会形成泡沫,投资收益率就会暴跌。

今天有一个最深刻的感触就是,马斯克、扎克伯格等人在AI的发展逻辑上已经走火入魔,陷入了魔道。

第三,科技投资活动的天敌是什么?是通胀和利率。

科技企业具有美好的前景,但现金流比较薄弱,一旦通胀和利率上升到高位之后,就会推升科技企业的融资成本和生产成本,就会威胁到企业的现金流,这决定科技企业的生死存亡。

本周四,苹果宣布将自己旗下除了手机之外的所有产品提价,结果导致股价大跌。苹果提价显然是受到成本所驱动,提价之后就会削弱人们的购买力,就会导致销量下降,高盛已经下调了苹果今年余下时间和明年的销量预期,销量下降之后为了保证盈利指标苹果是否需要再次提价?

苹果进行的就是通过涨价破坏需求的过程,从苹果产业链来看,这就是很典型的滞胀模式。

苹果敲响的是一声暮钟,说明高通胀和高利率开始压制科技企业的估值和资本投资收益率。

第四,是最为重要的,在过去数月中,杠杆资金正在疯狂地涌入美股和韩股,这是泡沫化最最典型的特征。6月25日,美股在70分钟内市值波动高达2万亿美元,前三十分钟蒸发了1.1万亿,随后四十分钟又回升9300亿美元。而韩国某主播使用杠杆进行投资,由于韩国股指下跌导致300万美元财产瞬间蒸发,该主播在直播间内嚎啕大哭。这是杠杆资金已经充斥美股、韩股的典型标志。这反过来就在说明资本投资收益率在下降,源于两者是相辅相成、相伴相生的金融现象。

等等

由上述因素决定科技公司的资本投资收益率已经处于下降阶段,与市场资金疯狂炒作半导体价格相对应,与韩国、日本股市所体现出来的现象复合在一起,可以认为现在已经是泡沫阶段,这个泡沫是次贷危机之后长期的低利率所形成的繁荣泡沫。

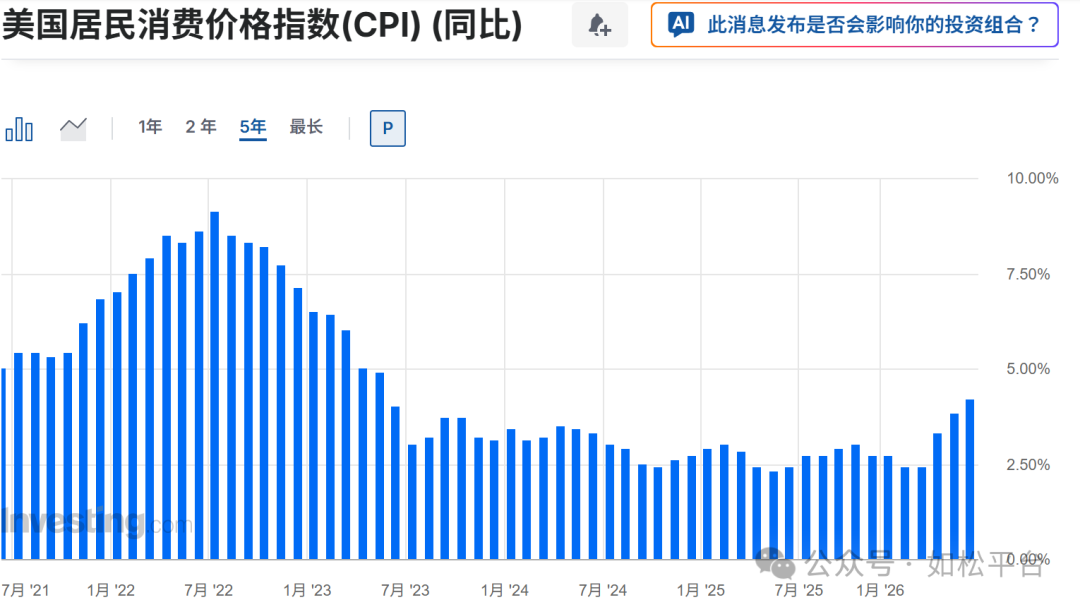

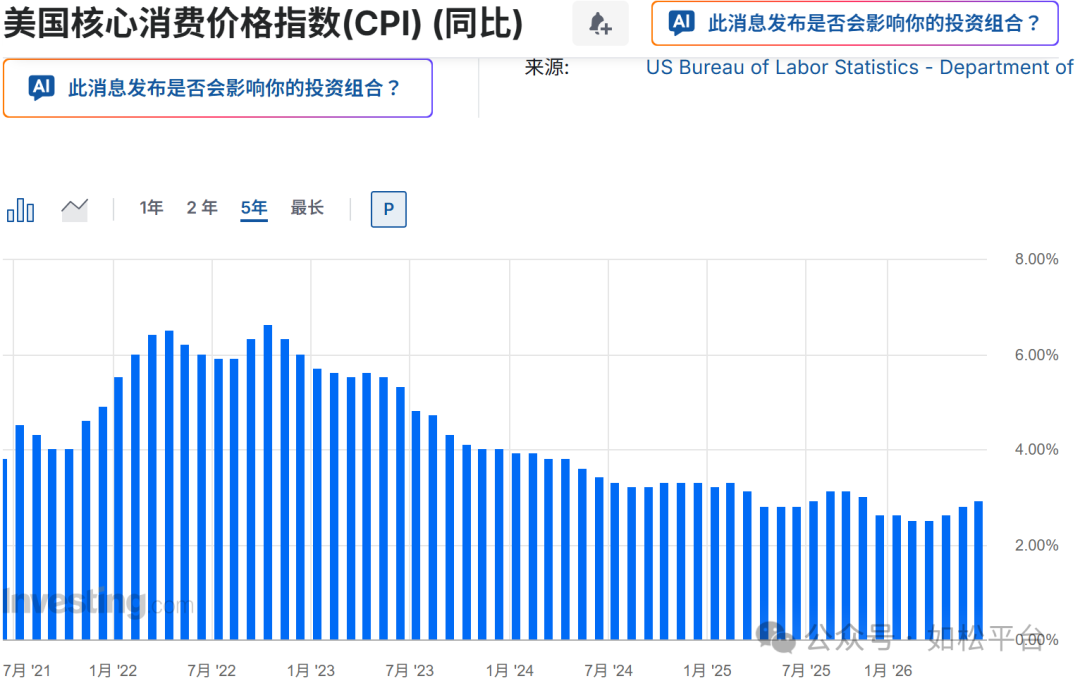

下图是美国CPI与核心CPI对比,核心CPI与CPI的走势出现了明显的不同步,CPI已经创出2023年5月以来的新高,而核心CPI还低于去年10月的水平。

当一国的资本投资收益率开始下降时,金融机构的杠杆率就会下降,流动性就会出现被动收缩,此时核心CPI就很容易与CPI走势出现分离,源于后者很容易受到油价、食品价格等价格因素影响,前者更容易反应金融机构创造流动性的能力。这种分离现象也反映了资本投资收益率问题。(注:核心CPI有滞后效应,如果本月的核心CPI和CPI继续分离,可以验证上述分析)

经过以上分析,或许就可以得出以下推论:

第一,美银认为美联储今年会加息三次,德银认为会加息两次,其它机构大多认为今年加息一次或按兵不动,只有花旗银行认为今年会降息一次。

到底是加息还是降息?

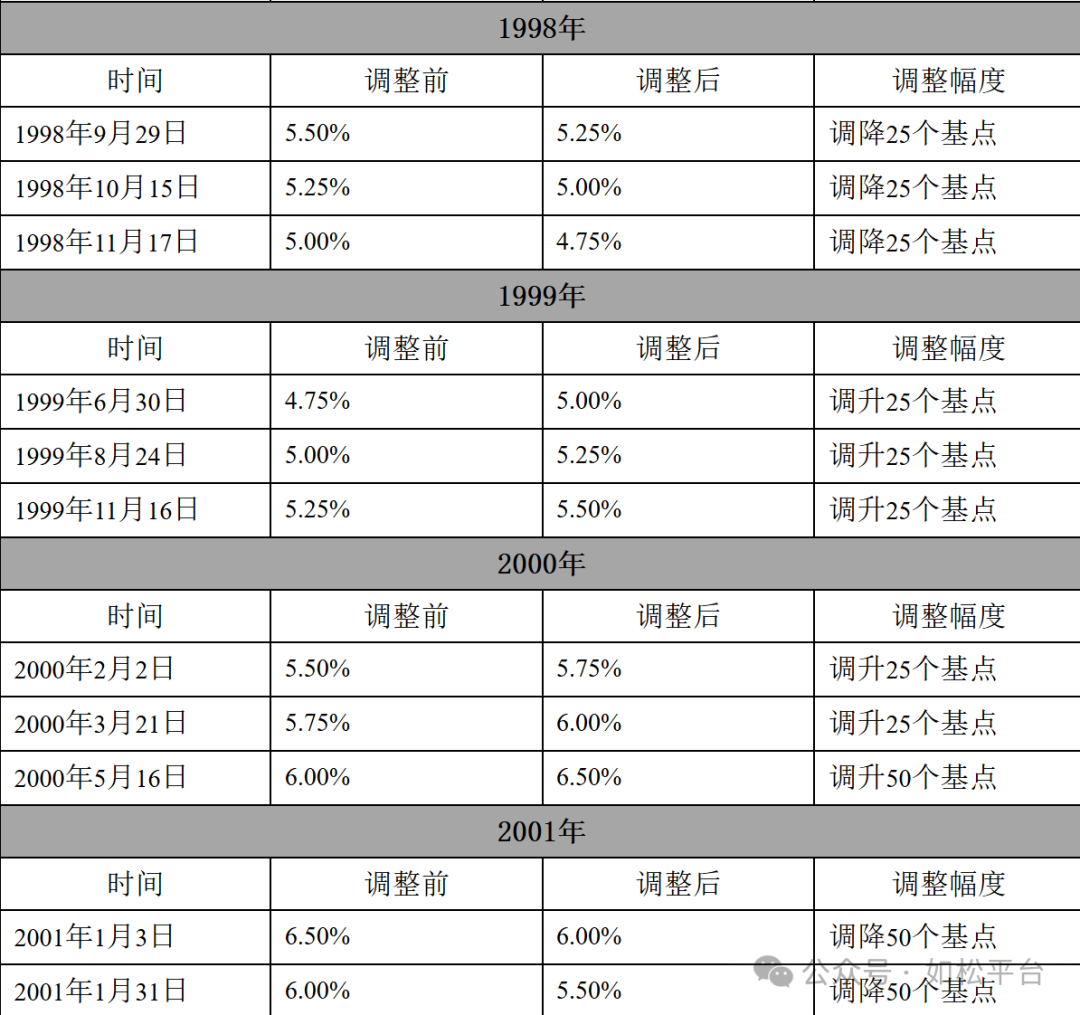

如果沃什加息,就与2000年互联网泡沫时期格林斯潘所做的一样,见下表。要注意,让当时的格林斯潘采取加息行动的原因也是油价上涨进而推动的通胀上涨,首次加息是1999年6月30日,加息结束的日期是2000年5月16日。

现在的情形与格林斯潘时期还是有明显不同的。

格林斯潘担任主席期间,油价从1998年12月开始上涨,按照WTI油价计算,到1999年6月底的涨幅已经达到88%,到1999年底的涨幅更达到了149%,到2000年6月的涨幅达到215%,美伊造成的油价上涨远远低于那时,而且现在的油价已经快速回落,这对通胀的冲击力度是截然不同的。

格林斯潘时期美国财政十分健康,让格林斯潘在加息问题上可以自由行动。现在,美国政府负债率、国债收益率和赤字率处于“三高”状态,会对沃什的加息行动形成掣肘,一旦泡沫破裂导致经济危机,就会引爆美国的债务危机,沃什有能力背这口黑锅吗?估计特朗普会扒了他的皮。

人们一直说,美联储具有独立性,这明显是扯蛋。美联储发行的美元是主权货币,谁代表美国的主权?不是美联储,是美国国会和美国政府,自己发行的是主权货币但又号称在主权机构面前保持独立,这就是瞎扯淡。在财政健康时期美联储可以独立制定货币政策,当财政面临危机之时,这种独立性就会消失。

所以,今年内美联储最可能是按兵不动,但也不排除降息。

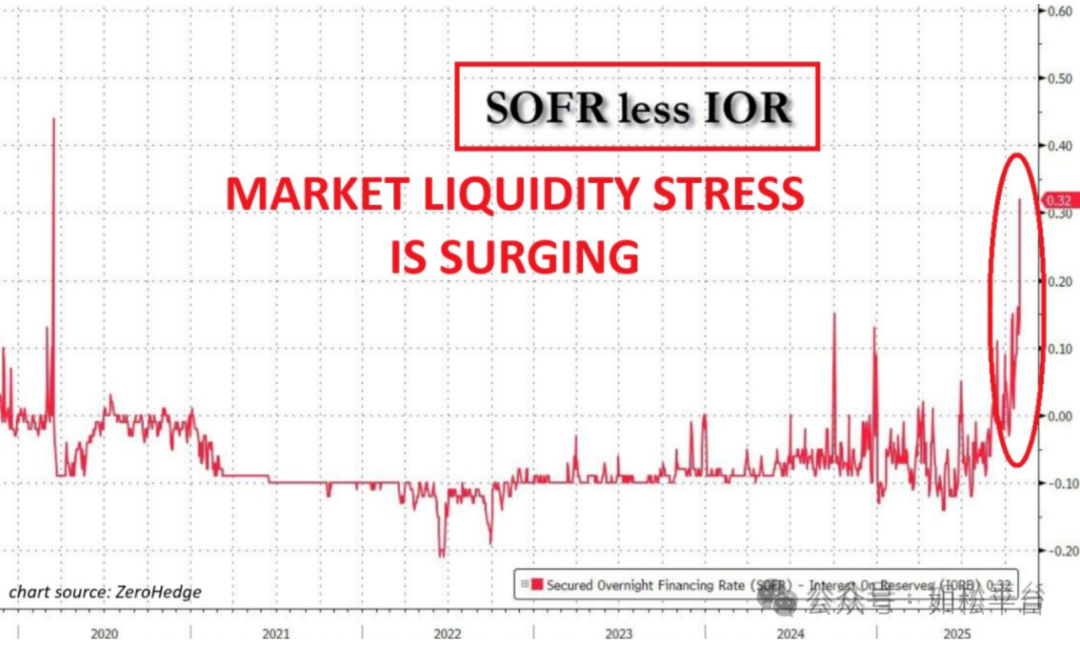

第二,今年下半年或明年上半年,一旦美国的短期融资利率出现明显上涨,就像2019年9月和2025年11月所发生的那样,见下图,美联储就会降息。

这意味着市场已经明显进入了去杠杆阶段(去杠杆就是经济萧条或危机),美联储就会降息,但在去杠杆阶段金融机构的风险意识抬升,聚焦消化坏账,并不会加大放贷力度反而会相反,即美联储无法达成为市场补充流动性的目的。在市场流动性紧缩周期中资本市场开始承压,这一般就是泡沫破裂的过程。

即便降息并出现黑天鹅事件,本人也不认为资本市场的承压过程会重复2008年、2000年以及2020年股市迅速扑街的状况,这是美国十年期国债收益率不断下降、美元和美债持续升值时期的典型现象,只有当美元迅速升值之时才会导致资产价格集体、迅速地扑街。现在是美元加速贬值周期,未来更容易走出长熊走势。

到这,我估计很多朋友会想到2000、2008年、2020年楼市、股市、贵金属和大宗商品的走势,希望给自己“指明方向”,我预计这种做法是徒劳的(如松:美伊战争,石油危机,马后炮,邯郸学步),源于基本面已经不同。

这场危机比2008年、2000年更为严重,源于各大国的财政已经处于濒临破产状态,没能力对危机进行大规模救助,让危机持续的时间更长;相反,危机会继续恶化政府负债率和赤字率,让经济危机与政府债务危机(货币信用危机)复合在一起。

第三,未来数月的资本市场和商品市场如果出现行情,也应该属于避险性质的行情。

这是一篇观察与思考性质的文章,决不能看作是结论,一切都需要未来一年左右的时间来检验。

评论