下面是1998年以来美国的CPI和核心CPI走势图,由图可见,多数时候两者的走势都是很严格的正相关关系(但由于传导效应让核心CPI 略有滞后)。

但也有两个时间段两者之间却出现了负相关关系,这会让人一头雾水。

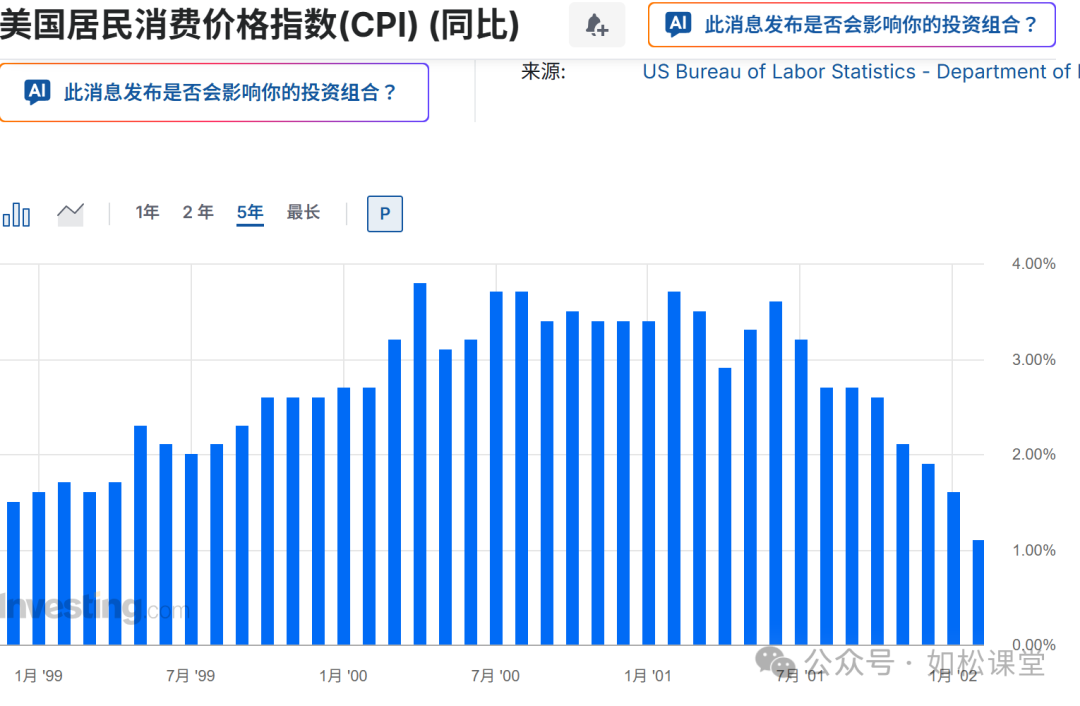

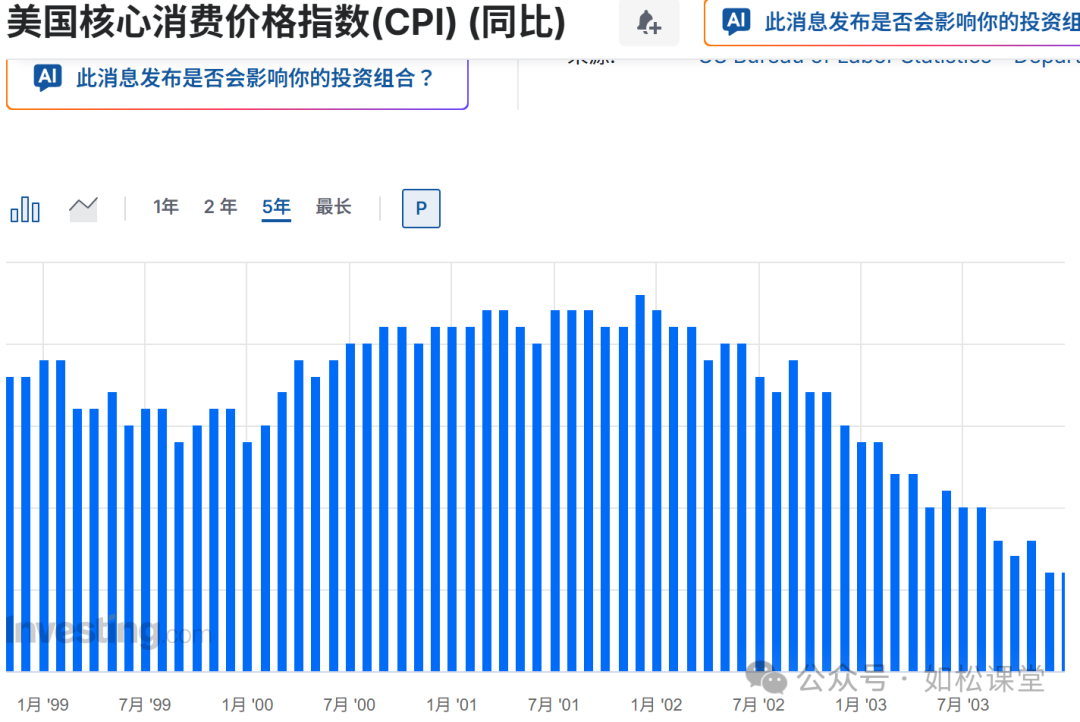

第一个时间段是2000年3月互联网泡沫破裂之前美国CPI和核心CPI走势,见下面的对比。

国际油价从1998年12月启动涨势,到2000年3月的涨幅已经达到200%以上,CPI当然会快速上涨,从1998年12月的1.5%上升至3.2%,但核心CPI的走势却完全不同,1998年12月是2.3%,随后两个月有所上升都是2.4%,但此后却不断回落,到2000年方才有所回升,即便如此,2000年3月也才2.2%,还低于1998年12月的水平,在这个时间内两者走出了鳄鱼嘴的负相关走势。

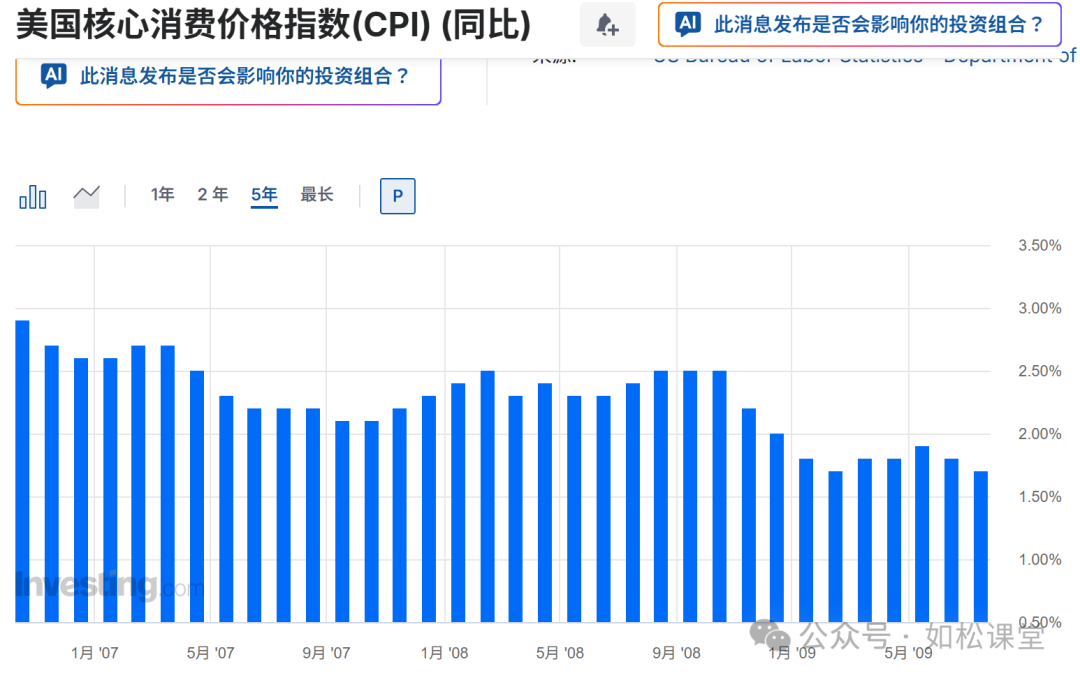

第二个时间段就是次贷危机爆发之前。

由上述两张图可以看到,从2006年10月至2008年8月,CPI是标准的升势,但在同样的时间段内,核心CPI却是跌势,两者之间形成了负相关的鳄鱼嘴现象。

为什么会出现这种情形?这与美联储设计核心CPI的初衷有关。

由于以原油为主的能源与地缘局势的变化紧密相关,当货币政策维持相对平稳之时对油价的影响就处于次要地位,而食品价格也主要受到气候和种植面积所影响,短期的货币政策对食品价格的影响也有限,所以,美联储就剔除了波动性较大的能源与食品价格设计出核心CPI,目的是通过核心CPI以便更准确地反映出货币对价格的影响。

如此,也就给我们提供了一个观察经济周期的窗口。

经济活动总会体现出复苏→繁荣→衰退→萧条(谷底)→再次复苏这种最经典、最广泛的周期性规律。当经济活动处于复苏、繁荣周期时,资本投资收益率不断提高,当能源、食品价格明显上涨之时,就会将价格上涨压力顺利地向下游传导,就会同时反应在CPI和核心CPI上,让两者体现出正相关关系(核心CPI稍有滞后)。

可当经济周期萧条阶段之时,就会出现异常信号。

此时经济效率已经明显下滑,资本投资收益率已经到了很低的水平,金融业的杠杆率就会明显下降,这是经济活动和金融业去杠杆的过程,此时就会出现两个并行的现象:

- 首先,金融业去杠杆,杠杆率下降,流动性收缩;

- 其次,由于经济效率下降,企业将能源食品价格上涨的压力向下游传导的能力下降。

这就会导致核心CPI下降或停滞。

但能源价格是最重要的价格,能源成本占全社会商品总成本的四成左右,食品价格也是最基础的价格,当石油为代表的能源价格加速上涨之时,CPI就会持续上涨,最终,就形成了CPI和核心CPI之间的鳄鱼嘴现象。

当然,这仅仅是观察经济周期的窗口之一,尚需与其它指标结合起来才能给出更好、更准确的判断,包括资本市场(股市和楼市)的杠杆率,美元指数等。

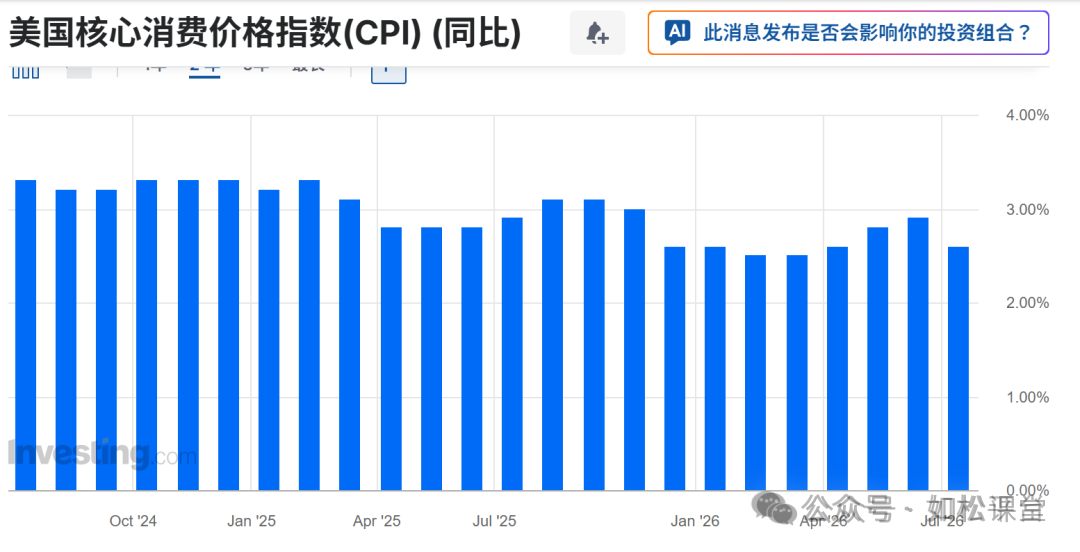

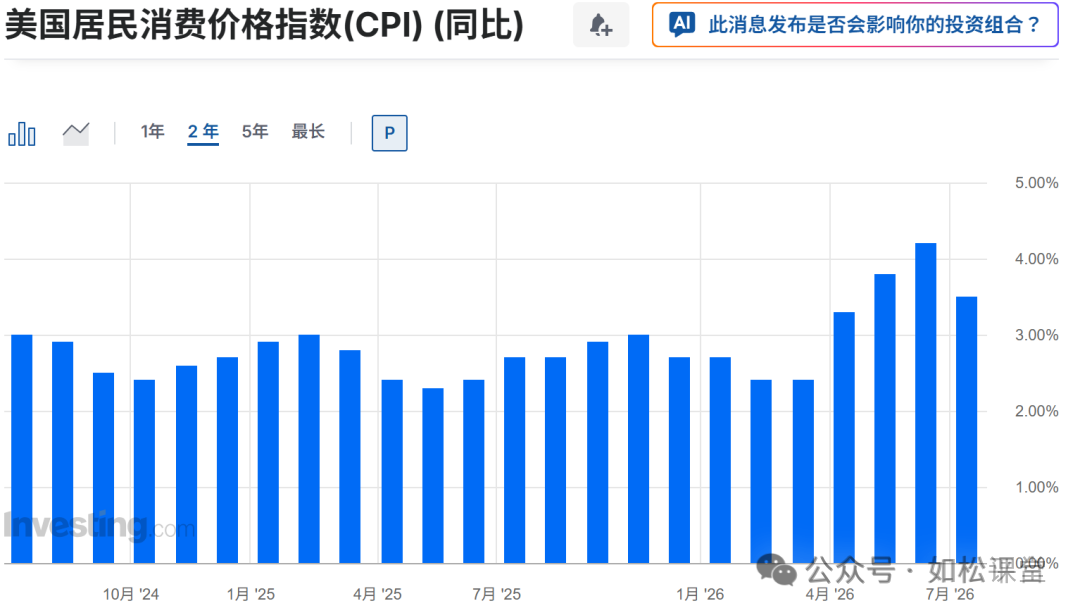

从2025年8月开始,美国核心CPI与CPI又隐隐出现了鳄鱼嘴现象,CPI是升势,核心CPI是跌势,参考下面的两张图。

在鳄鱼嘴现象出现之时,美联储会加息还是降息?这或许与具体情形有关。

在2000年3月互联网泡沫破裂时期,格林斯潘采取了快速加息的策略,让名义利率紧跟CPI的发展,这就避免了实际负利率的形成与发展,保护了美元的价值,这实际是一个主动去杠杆的过程。格林斯潘之所以有底气这么做,源于当时美国刚刚经历新经济的繁荣周期,政府负债率只有58%而且处于下降趋势,最重要的是互联网泡沫是轻资产泡沫,对金融体系的威胁十分有限,让格林斯潘有能力这么做。

避免形成实际负利率、稳定美元的价值就抑制了黄金的上涨,但这样的努力是暂时的,泡沫破裂之后格林斯潘只能以更快的速度降息,最终就形成了更严重的实际负利率,美元指数的跌势也更加迅疾,然后就是黄金的十年牛市。

2008年则是完全相反的故事,次贷危机是重资产泡沫,泡沫破裂将严重威胁整个金融体系,而且当时的美国经济已经是泡沫经济,与新经济不可同日而语,加上政府债务率呈现升势,此时的美联储采取大幅降息的策略就成为必然。CPI还在剧烈上行,美联储的基准利率在快速下降,负利率就急剧加深,美元指数加速下跌,这就展开了一轮至2008年3月的黄金避险行情。

为什么判断经济周期到了末端是如此的重要?

次贷危机过程中美联储采取降息的策略来应对这一时刻的到来,黄金在实际负利率不断加深之时出现一轮避险行情,之后进行剧烈调整,然后再起一轮更剧烈的上涨行情,这都还是次要的;看看次贷危机之后美股走出了十几年的牛市,白银在很短的时间内走出翻五倍的行情,原油伦铜等都走出了迅疾的牛市,这些都是真正的机遇。

如果现在我们经历的是又一个经济周期的末端,下面的现象是大概率的:

第一,美联储只能采取降息的策略,源于AI泡沫本质上是重资产泡沫,美国今天的政府负债率和赤字率问题都非常严峻。

第二,无论2000年还是2008年的危机,都出现在通缩周期(美国长债收益率处于跌势),让股市和商品的熊市在很短的时间内完成。现在处于通胀周期(美国长债收益率处于涨势),很可能会延长股市的调整时间,与次贷危机相比股指的调整幅度也可能更小,商品的调整时间可能更短,幅度也会更小。

第三,与过去十年相比,贵金属、铜锡、石油等将开启真正的牛市。

上述都是主观判断,有待未来检验,也不作为投资依据,据此投资后果自负。

评论