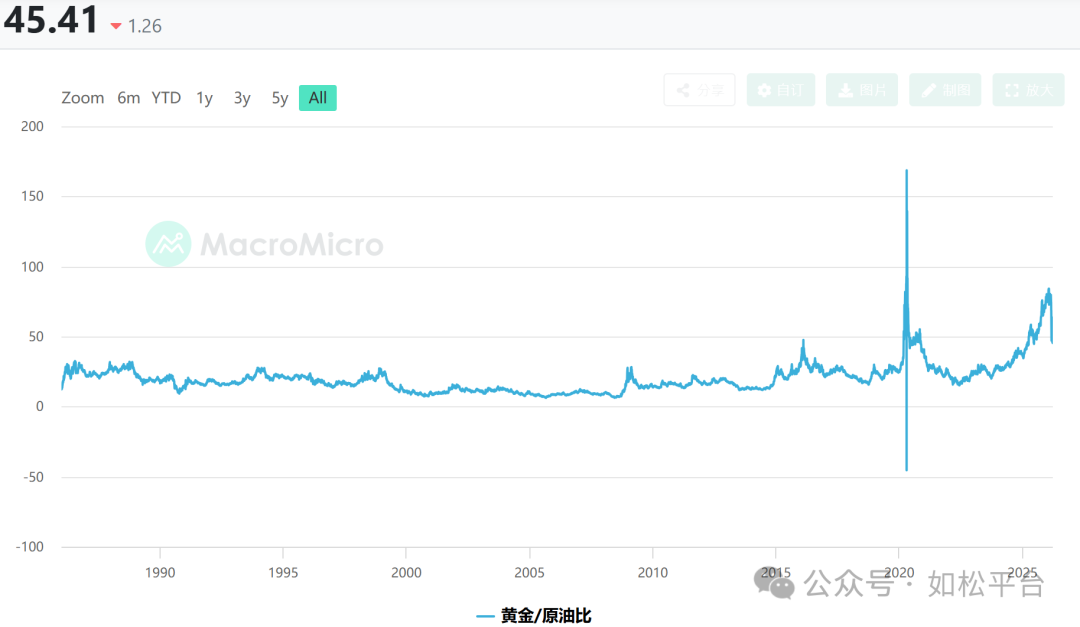

先看过去经常引用的金油比图形,在金油比78-80的时候说,图形已经开始显示出滞涨或钝化的态势,随后随着油价的迅速上涨和金价的适度回落,让金油比快速回到了目前的45附近,对于从事原油投资的人士来说,这一段时间往往是利润最为丰厚的。

我们知道,在上世纪七十年代和1999年之后的十年左右,都是油价和金价共同上涨的时期,两者走出了共同的牛市。这一点在1999年之后最为明显,虽然金油比在2000-2001年就回到了正常位置,但并不妨碍油价与金价的同步牛市。但也有不同的情形,比如疫情之后的两年,金价在2020年8月就见顶然后回落,油价却迟至2022年3月方才见顶,也就是说油价启动上行不久之后金价就开始回落了,在很长时间里两者的走势出现了分离。

那么,本次黄金与原油的关系到底是什么样子的?未来是金价与油价同步上行,还是像疫情之后那样走出分离的趋势?

先说我个人的结论,未来的情形属于前一种。

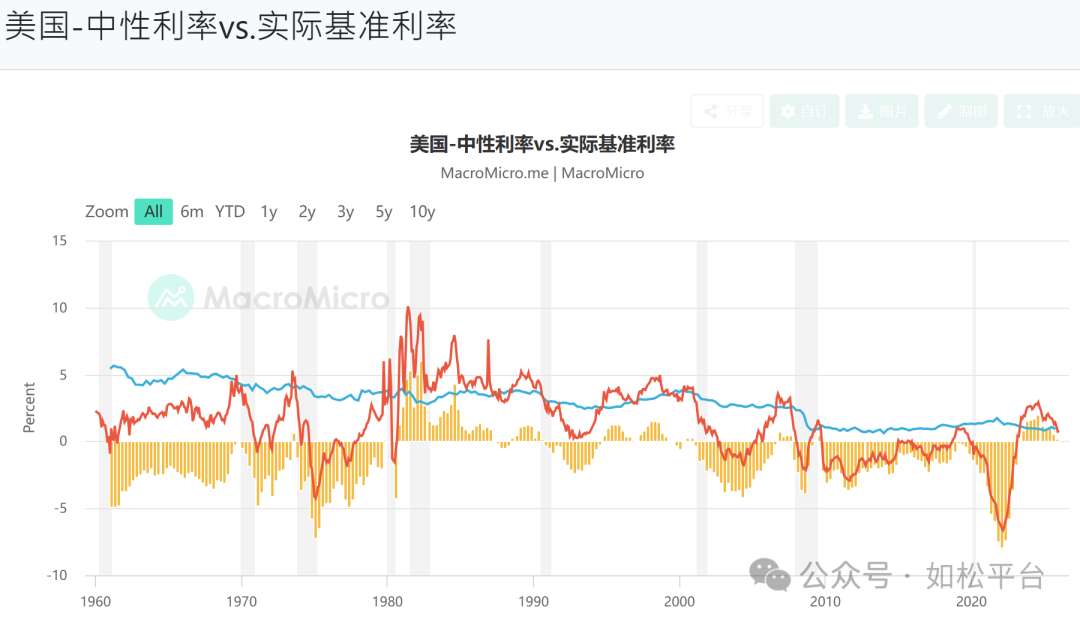

自上世纪八十年代初期开始,美国十年期国债收益率就开启了下行趋势,十年期国债收益率的趋势本质上反应的是通胀率的趋势,这意味着美国通胀总体上呈现不断下行的趋势。互联网泡沫破裂之后,美国经济失去了增长点,加上新兴经济体的经济快速发展导致美元资本(和产业)的快速外流,此时如果实行实际正利率,就会导致长期的通货紧缩,所以美国只能维持很多年的实际负利率。而实际利率的含义是美联储的名义利率减去美国的通胀率再减去美国的中性利率,参考下图,橘黄色柱子代表的是实际利率,位于零轴以下时就是实际负利率。结果在长期实际负利率的情形下让黄金与原油一起走出了长期的牛市。

虽然疫情之后美债收益率开始回升,但在2022年一季度之前十年期美债收益率也未超过2.5%,当时的经济明显呈现的是过热状态,这让疫情之后的美联储有足够的底气开启了暴力加息周期,让实际利率快速回升至正值区间,结果将黄金的涨势中断,参考上图。

但现在的情形已经不同,随着美债收益率和美国政府负债率共同上升到中高位置,导致现在美国政府的债务问题深重,美债成为风险债券,如果在目前的状态下美联储暴力加息实施实际正利率,这会导致美债收益率、政府债务利息支出以及财政赤字的飙升;现在的美国经济是以消费为主导的经济体,石油危机之下美国人的消费能力正在暴跌,而所谓的AI革命又严重受阻于能源(电力)供给,也受限于应用场景之不足,这是产业不断外迁之后的恶果,让AI泡沫必然破裂,最近一段时间美股七巨头股价的不断下跌就是真实的写照,等等,所以今天的美联储根本就不具备实施实际正利率的条件,这种情形与过去数年日本的情形基本一样。在美联储实行实际负利率的条件下黄金的涨势就会持续,与原油运行共同的牛市。

换一个方式来说明这个问题,原油价格代表着社会总供给的价格(如松:超级黄金,超级银铜,超级石油),在原油运行牛市时期,意味着社会总供给价格和通胀的加速上行,从实际利率的计算公式就可以看到,油价和通胀的加速上行就是实际利率不断加深的过程,这会推动黄金牛市,此时既然美联储无法通过暴力加息实行实际正利率,就只能让黄金与原油一起共同运行牛市。

美以与伊朗之间的战争本质上是通过战争推升油价抬升社会总供给价格的手段,进而稀释美国政府的高债务率,前面已经多次说过这个问题,此时也只有实行实际负利率才能达到债务稀释的目的。如果实行实际正利率,就成了逼死特朗普的节奏。

美以和伊朗的战争进行到现在,已经基本美国将丧失对波斯湾的控制权,至少是部分丧失,进一步确定石油美元的解体,这将是美元进一步丧失世界储备货币地位的过程,黄金作为普世货币的世界地位继续上升,这也支撑黄金牛市继续延续。

未来,如果美联储开启收益率曲线政策,并不会改变上述逻辑关系。

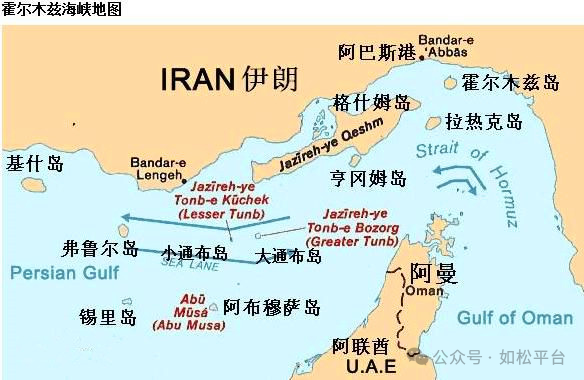

美国政府进行债务稀释是一个很长期的过程;同时还要达到通过能源战略打击欧洲尤其是亚洲的工业化进程(如松:中东,末日战争),推动产业回流,最终推动美国与欧亚国家之间综合实力的再平衡。所以,就我个人的判断,特朗普如果决定出动地面部队,很可能不会攻击伊朗的石油枢纽哈尔克岛,也不会攻击伊朗的最大岛屿格什姆岛,最可能攻击霍尔木兹海峡海峡咽喉部位的大小布通岛和阿布穆萨岛,见下图,或者其中之一,这三个岛屿都是伊朗与阿联酋之间的争议岛屿,一旦美军夺回其中的任何一个都只能交给阿联酋。到那时,伊朗会努力夺回,而阿联酋就需要防守(至少需要协防)该岛,阿联酋以及沙特、卡塔尔、科威特、巴林等海合会国家就会被动卷入战争之中,阿拉伯国家之间的内部战争正式爆发,战争就会长期化,特朗普也可以抽身而退。只有战争长期化,美国人才可能达到稀释债务、打击欧洲尤其是亚洲工业化进程的目的,实现产业转移。战争的这种走向也是最糟糕的,下一篇文章会专门谈论这个问题。

这将是一个黑金(石油)、黄金和白金(白银)共同闪光的年代,美以与伊朗之间的战争正在走向长期化,尤其是导致更多阿拉伯国家被动卷入,就是这个世界噩梦一般的存在。

来自外部的引用