文:凭栏欲言

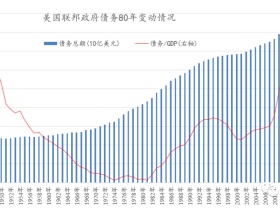

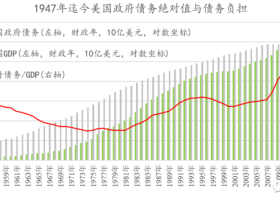

1.18日上午10点,中国统计局发布数据,2020年中国GDP突破100万亿元,同比增2.3%。

初步核算,2020年国内生产总值1015986亿元,按可比价格计算(扣除通胀因素),比上年增长2.3%。分季度看,四季度增长6.5%。

01

增量债务与增量GDP之比首超13

GDP首破百亿元大关在疫情影响下当然是一个让人瞩目的成绩,但我发现了另一个数据更加让人瞩目,就是债务(社融)与GDP增量之比。

近几年以来,社融增量/GDP增量以让人瞠目结舌的速度攀升。即算在没有受到疫情影响的2019年,增量债务与增量GDP之比的攀升速度也极为惊人,从2018年的2上升到2019年的7。

也就是2018年2单位额外债务投入能多生产1单位GDP,到2019年的时候,已经需要7单位额外债务投入才能多生产1单位GDP。

由于受到疫情影响,2020年这个数据变为13单位额外债务投入才能生产1单位GDP,已经6倍于2018年。

疫情导致之下,债务多增点似乎也有情可原,没啥可以指摘的。

但如此大力度的刺激政策似乎总得退出,不然这一年年的债务自己会滚雪球,经济这点增量还不够还利息的。

如何退出?

从历史来看,2008年强刺激之后曾经在2010和2015年两次试图退出,但都没有成功。

02

有史以来新记录

从下图可以发现,广义货币增量与GDP增量已经创造了1992南巡之后的新纪录。

1999-2007是中国经济最为健康的阶段,增量货币与增量GDP之比持续下行,显示经济增长速度要超过货币增发。

2008-2009,为应对次贷危机,M2增量与GDP增量之比数值一度达到4.6,即4.6元的增量货币创造1块钱的增量GDP,货币增量明显超过经济增长,这是以印钞刺激经济;

2010-2011,从上图可以发现强刺激政策试图退出,货币增量与GDP增量比值迅速下行,显示货币收紧,但同时债务也绷紧,同业危机最终导致货币政策调向宽松,首次尝试退出刺激并不成功;

2011-2015,货币政策调向加杠杆;

2015-2018年,再次尝试退出刺激,随后债务绷紧,导致2018年末债务暴雷,货币政策再次调向宽松,二次尝试退出应急刺激也不太成功;

2019年,重新加杠杆;

2020年,受疫情影响,杠杆暴增。

2008年的刺激政策至今已经超过十年,目前来看仍未能成功退出。

2020年疫情应急刺激政策导致新增货币与新增GDP之比接近8,几乎是2009年的翻倍。

2020年,13块钱债务增量(社融增量)才能创造1块钱GDP,超过2018的6倍。

这点经济增量根本就追不上债务滚雪球增长的速度。

这或对应急刺激政策如何退出形成巨大挑战。

END