文:富途牛牛@克己於股壇,共同撰稿@維珍之光

文章目录

- 1)公司的簡介

- 2)太空/旅行的行業痛點

- 3)以航空工程的角度詳細分析維珍銀河的飛行器

- 3w: 飛行過程

- 3x: 維珍銀河飛行器與普通飛機的分別

- 3x: 卡門線的疑惑

- 3z: 試飛的拖延與失敗疑惑

- 4)公司的獨有業務和產品

- 5)公司的業務前景和增長

- 6)財務上的亮點

- 7)CEO和主席的盡職調查

- 8)投資風險

- 9)總結

1)公司的簡介和願景

維珍銀河於2019年10月28日與IPOA達成亦合併協議,公司是有Richard Branson(李察布蘭森)爵士的維珍集團旗下的一間公司。公司的主要業務是推行亞軌道飛行和太空旅行的飛行。

很多人認為維珍銀河只有virgin galactic 載人太空飛行的公司。其實維珍銀河旗下是有兩所公司所組成:維珍銀河(Virgin Galactic)和飛船公司(The Spaceship company)。

以投資者路演中,我們可以看到公司正在準備建立垂直整合的業務模式:

由The spaceship company( 約有650位員)_,建造飛船SS2, 母船WK2,自行研發的引擎等等,然後由Virgin Galactic 公司把飛船的太空旅行商業化,提供太空旅行的體驗,現時約有150名員工。兩者的建立便成為了垂直整合的概念。

說到垂直整合,很多朋友向我發出疑問,他們希望更了解什麼事垂直整合的概念,其實virgin galactic 和Paysafe$Foley Trasimene Acquisition II(BFT.US)$ 和apple $蘋果(AAPL.US)$ Tesla一樣,垂直整合是一種商業領域的經營策略。 即公司通過擁有和控制其上游或下游的供應方,以實現對整條產品或服務供應鏈上更多環節的掌控,其目標是創建一個閉環生態系統,以持續性提高生產能力。

以特斯拉例$特斯拉(TSLA.US)$ 子為說,公司利用製作電池、太陽能板、家用電力儲存系統、電動車以製成上下的垂直整合閉環。首先特斯拉自行研發電池,並自行製造電動車,以電動車的能源來源又自源於用家的Powereall和家用電力系統。所以當售賣一架特斯拉的汽車時候,背後整套製作和售後的垂直整合過程都是由特斯拉所掌控的。

2)太空/旅行的行業痛點

A)極少數人能完成太空夢

根據現時各國太空人的數據,我們發現其實陳東道國泰興的人類只有五百多人。其中美國就佔了大多數。可是以現在的人口計算,現時已經達78億人,換言之其實能夠接觸太空的人其實連0.01%亦沒到。

可是人類的熱情對面太空是沒有減退的。我們可以看到人類對太空的幻想從1968年史丹利·庫柏力克 的《2001太空漫遊》,到2014年由克里斯多福·諾蘭所執導的《星際效應》,大家都對浩瀚的宇宙有着個人的見解和充分的幻想。

B)發展太空經費成本高昂

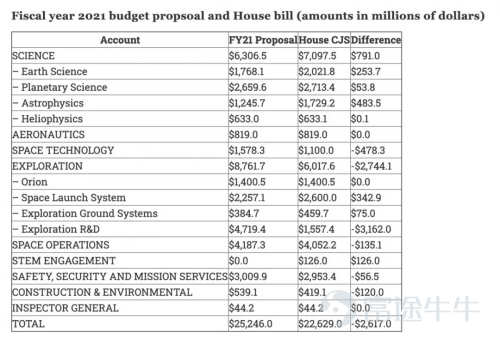

從2016年,各國在太空發展的經費上,我們可以看到美國所使用的經費是最高昂。2011年NASA削減經费,终止了太空梭計劃,於2020年美国眾議院在7月7日公布的撥款法案中否决了美國政府对美國國家航空航天局(NASA)提出的大幅增加重大預算的提議。在各項預算中,針对NASA的探索研发(Exploration R&D)計劃的預算进行了最大幅度的削减,削减幅度约为30%

然而太空計劃不但能如NASA的宗旨:啟示我們的下一代去探索宇宙,而且更能推行實現更多無重力測試。現時地球最強大零重力研究設施亦只能為研究人員提出5.18秒的失重環境。

另外亦只能透過在飛機上模擬太空的失重環境,NASA會讓太空人/研究人員在一架飛機上飛行,而飛機會像過山車一樣爬上天空,在上方瞬間漂浮,然後滑向另一側,直到它到達與開始時相同的高度。飛機的機鼻開始彎曲後,其乘員立即開始「漂浮」不少於三十秒。

C) 遠距離飛行時間較長

現時飛機技術下,從美國紐約飛往北京的時間至少需要12小時。如果計算了安保,候機等時間,大概需要一整天的時間。對於全球化的趨勢,各國的經濟活動頻繁,人們重視往返各國的需求;而且在飛行時的舒適度亦是一大問題之一,經常乘坐飛機的人會知道,飛機內的空間是很狹窄的,飛機經濟艙座位大約只有80厘米寬度(筆者捨不得花錢升級到商務頭等客位)。所以整天的飛行時間難以滿足人類對飛行便捷的渴求。

3)以航空工程的角度詳細分析維珍銀河的飛行器

其實公司獨有業務主要分為三種:

- I) 載人太空旅行

- II) 超高音速亞軌道客機

- III) NASA的科研計劃

這些產品和服務,必須建基於穩定而有效的飛行器。所以,我會先提及飛行器的運作原理和飛行步驟。現時實現太空飛行主要牽及三個速件:飛船SS2,母船WK2和混合性火箭引擎。而在整個的飛行過程,主要分為兩個部分:

3w) 飛行過程

起飛和分離部分:

- a) 第一步飛機母船WK2會牽帶搭配了混合性火箭引擎的SS2去到空氣稀薄的地方,準備離開大氣層。

- b) 在飛往約15,500米的位置上,SS2便會與母船WK2分離, 然後SS2的混合性火箭引擎將隨即被燃點,六秒後便開始超音速飛行。

- c) 飛行通過大氣層,到達約80,00米至100,000米的位置,然乘客就能在享受無重力狀態,並能在太空外遙望地球。

返回和降落部分:

- d) 當佢以超音速飛出大氣層之後,要用一個feathering system(順槳系統),利用作用力及反作用力的原理, 即反地心吸力,令飛船SS2回彈返入大氣層之內。

- e) 當SS2在返回地球途中,持續增加大的空氣密度和地心吸力會令飛船變成一部普通嘅滑翔機,或像一隻緩慢下落的羽毛球,避免碳纖維飛機在下降過程中過熱,並減低飛機的速度,最後安全地降落到地球。

由於維珍銀河的飛行器是高於大氣層,接近在太空的交界,所涉及的技術和安全要求系統會比一般飛機,太空梭為高。這是因為飛機只需要顧及大氣層以下的任何變化;而太空梭需要考慮飛出大氣層之後返回地球的方法。

試想像一下,太空梭回地球時是非常暴力而震盪,如果是未受過持續訓練的普通人是不太可能承受到。而維珍銀河的降落做法就能給予一個較為舒適的方法從太空再往返地球。

3x: 維珍銀河飛行器與普通飛機的分別

首先航天(aeronautic)與太空(astronautics)已有本質上的分別,一般普通飛機往往依靠大量壓縮氧氣進行燃燒,並處於低速飛行而沒有離開地球的大氣層;

相反,離開大氣層就大多數已被定性為太空梭。而普通飛機未能做到原因其中是因為發動機不能達到超音速。

而維珍銀河的飛行器是位於航天(aeronautic)與太空(astronautics)之間。 在超音速的情況下,針對耐熱和承受的壓力的審核指標是比較高, 需要更多安全測試,例如它的設計必須符合於大氣層內飛行,同時佢必須符合通過大氣層之後的feathering system順槳系統。

這樣的測試和要求導致飛行器的結構更加嚴謹,所以美國聯邦航空總署(FAA)對維珍銀河的要求會比普通飛機高, 亦能解釋為甚麼維珍銀河未能取得FAA牌照。

3y:卡門線的疑惑

相信大家亦曾聽說過對維珍銀河能飛往「太空」所質疑的聲音。傳統來說,因為在上一次的試飛,維珍銀河的SS2暫時只能飛往在80KM-100KM交界。而「卡門線」是定義為太空的傳統基準,它是公認的外太空與地球大氣層的分界線,位於海拔100 km(即100,000米)處。它是負責國際的航空太空標準制定、記錄保存的機構國際航空聯合會所承認的大氣層和太空的界線。

然而,國際機構現在正在重新審查卡曼線的定義。在2018年11月30日的聲明中,國際空聯合會(FAI)宣布將與國際宇航聯合會(IAF)合作,重新考慮應將在甚麼的高度才視為太空的邊界。

在FAI的聲明中,他們說:「“最近發表的分析提出了令人信服的科學案例,可以將太空的邊界高度從100 km降低到80 km。」所以其實太空的邊界所存在的爭議,其實一路以來亦見不少。如果邊界被調整,意思是指出維珍銀河的飛行器已突破太空的邊界。

3z: 試飛的拖延與失敗疑惑

在2014年,維珍銀河載人太空船前日在美國南加州試飛時,在約一萬六千米高空爆炸,殘骸墜落於莫哈韋沙漠。其實當時的事件在BBC的調查報告中已經得出結論。

墜毀事故其實能歸咎於副駕駛邁克爾·艾爾斯伯裏(Michael Alsbury):在飛船上升時,他過早解鎖制動機制。理論上,副駕駛無權執行上述操作。因為SS2能在接近 1.5 倍音速飛行時由機組人員解鎖雙尾桁(Feathering system),使飛行器能夠在100公里之上的亞軌道旋轉,並像一隻緩慢下落的羽毛球。避免碳纖維飛機在下降過程中過熱。

然而當時在未知原因下,副駕駛艾爾斯伯裏在火箭剛剛點火後就解鎖了尾翼,這個意思是指飛行器幾乎已經在超音速飛行,但尾翼已經展開,這樣導致飛機一邊全速前進,另一部分則在制動。所產生得巨大應力造成飛機解體,導致不愉快事件的發生。

而至於由2018年到現在,試飛一直拖延的問題,筆者重新查閱各項文件,發現大多原因都是因為天氣問題。其實,即使我們在天氣報告中得知當天的天氣良好,但是這並不代表外太空的天氣同樣良好。因為在太空層面,太陽風等其他問題都是考慮的因素。

至於最近的維珍銀河今次試飛失敗原因,安全上的考慮是佔非常大的因素。這是由於當時飛行器的燃點程序出現了問題,導致電子控制系統認為潛在危險的風險, 才由電腦控制立刻停止火箭發動機的燃燒,並折返地球。

其實這一個問題亦會出現在普通的客機試飛上,因為一般普通飛機發現問題的時候,為了每一位乘客的安全,電腦通常會暫停點燃發動機, 這亦解釋了很多時候飛機都會延遲起飛,需要維修人員確保安全。

同時,是次最近危機中,維珍銀河能迅速找到問題的根源,並開始解決的方案。在我的朋友角度看,飛機出現問題的時候,找到問題的所在地是相當重要。

當年1903年,萊特兄弟的自行研製的飛機飛行者一號取得成功,在人類歷史上首次駕駛重於空氣的航空器,並持續而受控的動力飛行之前和之後,亦需要很多時間才能證實其安全和穩定性。

4)公司的獨有業務和產品

如果你看到這裡,仍有相信公司的未來,那些你可以繼續細心看看公司的業務發展。正如在上一個部份的首段也提及過。而在這一個部分當中,我會只集中在維珍銀河的業務,而非The Spaceship Company飛船公司的業務。

目前維珍銀河的業務主要分為三種:

- I) 載人太空旅行

- II) NASA的科研計劃

- III) 超音速亞軌道客機

I) 載人太空旅行

維珍銀河有意打造「太空旅行」的載人太空飛行的業務,以把太空飛行普及化。目前,維珍銀河提供的方案,主要要求客戶在網站付出訂金約$1000美金,而當安排到客人可以飛行的時候,公司會通知客人繳付餘下的正價約$250,000美金。

當支付所有的費用後,客人便需要前往新墨西哥州接受約三天的時間訓練,然後便可以登上SS2享受太空旅行的樂趣。

當飛行器SS2抵達高點時,客人可以體驗約3分鐘的無重狀態體驗,及後便坐回座位,與SS2一起返回地球。這個體驗時間雖然較少,但是能把一生從未接受正式訓練的人,有機會一嘗身處太空的滋味。

下圖為整個體驗過程

然而,正如在上部分都提及過,維珍銀河的飛行一再延遲,主要受到天氣,牌照和安全的問題所影響。所以現時仍然未能開始第一次的商業太空旅行。

II) NASA的科研計劃

正如痛點中所提及,在無重力狀態下的實驗和訓練準太空人的需求是存在和具意義的。可是在NASA的資金進一步被削減下,維珍銀河便可令NASA避免自行承擔研發費用,而是選用民營機構的服務以減低成本。像Nasa和 $特斯拉(TSLA.US)$ SpaceX的合作一樣。

早前,NASA授予飛行和集成服務合同給維珍銀河,總價值為4,500萬美元。合約中NASA希望獲取關於太空飛行載荷空間、在高空減輕重力的測試和改進技術的數據。

而且,我們可以看到不同的實驗都利用維珍銀河的產品和技術配合而成。

當中在最近的試飛上,NASA表示支持SS2的飛行技術,並把翰霍普金斯大學應用物理實驗室(APL)搭配在維珍銀河的SS2上,以觀察亞軌道可重複使用運載火箭內部及測量其附近的電磁(EM)環境;此外,在這份文件亦提及會在SS2的試飛上進行“塵埃碰撞實驗”(COLLIDE),利用拋物線飛行以加深人類對塵埃和微粒行為的理解。

以上的實驗不但說明了維珍銀河對太空發展的重要性,而且亦為NASA提供優化人類在科學實驗上的硬件設施。

III)超音速飛行

大家都喜歡的ARK$ARK Innovation ETF(ARKK.US)$ 投資團隊早前亦買入了維珍航空,而買入的原因是看好超音速飛行的市場。他們認為長遠而言超音速飛行的市場能達到2700億美金。

維珍銀河其中的一個業務,就是研發超音速客機和超音速飛行的發動機。最近維珍銀河亦與勞斯萊斯和NASA製定了相關的戰略備忘錄,以在超音速領域上共同發展。

由維珍銀河旗下的The Spaceship Company(TSC太空飛船公司)在2016年與Bloom Technology簽定合約,以建立超音速洲際載人客機。而Bloom Techonlogy (留意這公司不是Bloom Energy$Bloom Energy Corp.(BE.US)$ )是一所美國的初創企業,專門專注於超音速飛行業務。

不過,其實超音速客機早在1976年,Concorde協和號公司已經著手研發超音速客機,最近於2003年退役。根據協和號公司的宣傳,他的超音速飛機能把紐約飛往倫敦的時間,由7小時縮短成3.5小時。

退役的原因主要為飛行成本高和載客量較少。這是因為Concorde的客機當時只有100人以下的座位,在飛行和燃料的成本攤分下,每一張機票的價格,在成本轉移到消費者的情況下,亦變的相對昂貴,從而又再減低超音速飛行的吸引性,形成負閉環的情況。

5)公司的增長

公司期望在多個領域上有所發展和幫助,從投資者的路演中,我們可以看到公司期望他的產品能在載人航天,科學研發,建構衛星和太空基礎建設,甚至公司希望在未來能開發太空的資源和能源業務。

筆者曾在老高的視頻中,亦真實地科普過一下,了解到本來地球周圍有大量的資源都在宇宙和隕石裡,我們地球原先亦有大量的資源,但是由於重力,這些東西都漸漸地沉到地核裡邊去,而地球現在表面上都是些輕的東西,所以重金屬和黃金等都變得相當稀有。但是其實這些資源在外太空存在的數量是難以想像的多,只是以現在的技術暫時未能真正發掘開採,並順利帶到地球。所以如果能開發,這將會是相當令人興奮的行業。

此外,公司的長遠營運目標亦列出了三個階段

- 1)建構新的太空旅行方式,令太空行業普及化

- 2)擴大規模(包括興建更多起飛地和飛船),並減低飛行成本以減低票價

- 3)建構新的長遠的飛行系統

其次,公司認為太空業務會繼續從公營機構轉為民營機構,公司的路演中,公司列出了從2009-2018年間,私人投資於太空行業的比例和金額,對比上一個十年的投資總共提升至1.8 billion ,增幅超過180%。 所以公司認為未來增長的空間仍然相當巨大。

這個說法亦被ARK所證實,ARK認為維珍航空的超音速市場,能發展私人飛機的超音速飛行市場,ARK認為超音速市場能取代傳統需要7小時至18小時飛行時間的航班,並能進一步進軍個人化的私人飛機市場。

6)財務上的亮點

(以下內容的數字以千位計算)

首先,非常值得注意的是公司的收入已經在兩個季度上出現0的數字,意思是指公司完全沒有從業務上取得盈利和任何收入。

然而,在銷售和行政開支和R&D的費用上則每季創新高。這樣導致公司的虧損不斷增加。銷售和行政開支上,從2019年Q3 $14,610上升至2020年Q3 $30936;R&D 亦在2019 Q3 $30,167增加到現在$37,150 。在太空旅行的訂金總收入方面,從2019年6月$83,362 到 2020年6月$81734, 稍為下降了一些。估計有客戶要求退款。

在現金流方面,同樣令筆者感到非常困擾。在2019年Q3,公司所持有的現金為$85324 。當2020年Q1上市後,現金增加到$431,652,但後來在Q2的財布中,現金又減少到$373,178。足足在3個月期間,總共燒掉$58,000左右的金錢。

於是維珍銀河宣佈,將增發2050萬股普通股以募集4.6億美元資金。截至二季度末,當公司亦表示正在研發新一代超音速客機,將來從倫敦飛往紐約只要90分鐘,而客機載客量只有7-19人。

所以在最近的財布中,我們可以看到公司的現金從$373,178再跳升至$754,843. 雖然短期內未見有倒閉的風險,但這一種燒錢的速度和收入為0的狀態下,確實令筆者相當憂慮。

7) CEO,創辦人和公司的基本調查

公司的CEO是Michael Colglazier,是由2020年7月上任的CEO,他曾經擔任$迪士尼(DIS.US)$ 迪士尼的President和管理總監,並任職超過25年,是一名相當資深的人才。

然而本人認為Michael Colglazier是著重遊客體驗而非技術上的提升,所以本人認為公司應覺察到如何實現商業化,比技術上的提升暫時來得更為重要,故此希望Michael Colglazier的加入能提上客戶體驗和業務變現的能力。

至於創辦人方面,Richard Branson 李察布蘭森 ,1999年被封為爵士,從唱片生意賺到了第一桶金後,便開設了維珍航空,繼而發展橫向業務,包括旅遊,娛樂,零售等。每家維珍集團旗下的公司皆為獨立經營,部份由李察·布蘭森全資擁有,其他則只持有一部份股權。他亦有把品牌授權予購買他旗下公司部門的機構。

維珍集團的旗下包括但不限於維珍航空,維珍音樂,維珍鐵道,維珍書店等,是一所典型的橫向整合企業,就像李嘉誠先生旗下的商業王國,橫向發展地涉及不同的行業。

至於員工對公司的印象,筆者認為是褒貶各持一詞,值得留意的是CEO的滿意度雖然達90%,但是員工對於公司的管理層表現則各執一詞。總合各個員工在Glassdoor的評語上,不論是投票好還是壞,大部分員工都認為公司的管理層有重大改善空間,他們指出公司管理層過於著重一上微細的東西,以希望公司能「表現」得更為美好優雅,或是只著重”Shinny”金錢上的短期利弊。甚至很多員工都希望公司能真正聘請一名有工程背景的高層來領導。

8)投資風險

A)公司燒錢情況嚴重

從剛才財務報表上的分析來看,公司的收入接近為0,就算早前的收入,也只大多透過工程上的共同研發來取得收入,例如與美國太空總署的合作所取得的訂單收入。但是這個情況也變相令到客戶的數量過於單一,假設美國太空總署不與維珍銀河簽約,那麼維珍銀河的盈利便有重大問號。

此外在盈利極低的情況下,公司的銷售和行政費用增加亦令本人非常擔心,本人對此感到疑惑,為什麼在收入為零的情況下,仍然增加行政費用,這個是令筆者非常不理解的地方。若然繼續燒錢的情況,本人認為再次增發的可能性是越來越大。

B)管理層的變動

管理層的CEO雖然由Michael Colglazier接替,但是本人與在Glassdoor的員工表達相同的考慮,就是他們的管理層有點忽略了工程上的重要性,即使是現在的CEO或是被接替的CEO都是Palihapitiya都是沒有航天工程學的背景。顯視公司側重於傾向尋找利潤和商業模式。

這令我聯想到$International Business Machines Corp.(IBM.US)$ 的沒落,IBM的沒落並不是由於技術不足,他們曾經是AI和雲計算等的領航羊,而是他們沒有在技術的根本上花費更多創新而有效的功夫。IBM的上一任CEO Ginni Rometty是銷售,市場營銷的專才,領導的IBM卻在2012-2020年間走去衰敗的境地。然而現在公司聘任Arvind Krishna為CEO,他的背景是一名工程師,而本人是相當期待IBM的未來轉型。

C)超音速飛行成本高昂和競爭激烈

根據,只有9-19的超音速客機,相對來說每位攤分的飛行成本,將會比Concorde的客機來的高,亦可預期公司的超音速飛行機票價格亦會進一步提升。所以筆者在超音速飛行的吸引度上有一點懷疑。

而且在超音速的行業上,維珍銀河並不是擁有獨有的優勢。其中波音$波音(BA.US)$ 公司亦已經在研發超音速客機。另外按報導來說,美國空軍總統及行政要員空運專署(Presidential And Executive Airlift Directorate)分別與Exoconic和Hermerus公司簽定合約,以研發新一代的空軍一號超音速原型機,以一半的飛行時間到達世界的各地。

D)飛行時發生故障的風險

傳統飛行行業來說,若飛行器出現故障,甚至出現嚴重的問題,該情況都會令公司的股價一落千丈,大家可以想想在上一次的試飛失敗時候,公司的股價亦出現嚴重下滑的情況。所以若投資這一所公司,必須承擔起這一個風險。

9) 投資總結

本人認為維珍銀河是一所相當有趣的公司,他背負的是人類對太空的希望和渴望,甚至慢慢成為了一隻具信仰的股票:有些人相信太空的未來,有些人相信創辦人的本身傳奇。本人認同公司對太空發展的貢獻,亦認同創辦人的傳奇和能力。

但是公司所面對的風險和問題是相當龐大,在財政的收入和支出上,筆者亦不能無視這一個問題。

所以就筆者個人來說,亦只有在$23附近的位置重新建倉,而倉位佔比亦少於3%。

對於希望入場的朋友,個人而言我認為這股票必須持有中長線的覺悟,因為無論公司成功與否,太空業務的成熟發展必須長時間的實行,不是一到兩年就能完成的。