文:凭栏欲言

节后首日,人民币汇率开盘暴涨,一度突破6.7。

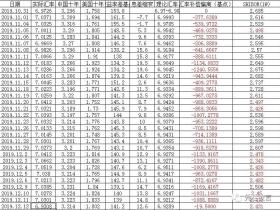

而人民币汇率升值的一大驱动因素就是中国国债加息,10月9日,中国国债收益率突破3.2%,反超疫情之前,已经制造了隐性加息效果。

加息,总是会有利于汇率升值的。

01

驱动因素

人民币升值动力有市场因素和非市场因素,但近期人民币升值的主要驱动因素是市场因素。

1) 美元宽松预期升温,避险情绪衰退,美元外流。

2) 从美元指数来看,美元指数较节前下挫,且目前仍在较快下挫,驱动人民币升值。

3) 中国十年国债收益率今日开盘较节前大涨约5基点。

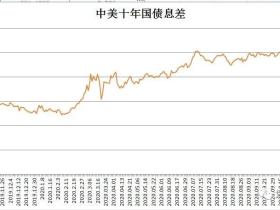

美元宽松预期升温,避险情绪有所消退,刺激美元外流。而人民币近期相对美元连续升值,中美货币之间有接近250基点的息差,息差、汇差共同驱动套利流入,流入资金结汇影响人民币升值。

02

新不可能三角

美元当前已经形成了一个新的不可能三角,即美债收益率下跌、美元指数下跌和美国股市上涨无法同时实现。

1) 美债收益率和美元指数任一要素上涨,都可以稳定美元资金减少外流,从而有能力驱动美股上涨(水牛市)。

2) 美债收益率和美元指数同时走跌则会加速驱动资金外流,诱导美股崩塌。

3) 假如美股崩塌,恐慌情绪会带动资金避险,从而驱动美元指数上涨。

以上原因导致三者无法同时实现(极短期资金流动效果尚未体现出来的话,则有可能会同时实现)。中国国庆期间,美元指数有所下跌,美股总体上有所上涨,但美债收益率攀涨约13个基点。

不可能三角关系得到体现。

03

面对新不可能三角,中国的选项

目前中美之间仍需维持一个相对稳定的息差来平衡中国国际收支,美元的选择较为主动,而人民币需要根据美元的变动及时调整。

对于美元新不可能三角选项,中国在平衡国际收支时有如下调整方向;

1) 美股稳定情况下,美债收益率上涨,美元指数下跌,中美息差可适度缩窄,中国国债收益率需小幅跟涨。

2) 美股稳定情况下,美元指数上涨,美债收益率下跌。中美息差需适度走阔,中国国债收益率无法跟随美债下跌(或小幅跟随)。

3) 美股下挫情况下,恐慌指数升高,资金避险情绪高涨(这种情况一般会驱动美指上扬,美债收益率下跌),中美息差需加速走阔,才能抑制资金外流,中国国债收益率需逆势走高。

显然,三个选项中几乎无法找到降息(国债收益率下跌)路径。

而目前,美元显然处于选项1情形之下,美债收益率迅速攀涨驱动中债收益率小幅跟涨(美债收益率攀涨13基点,中债收益率跟涨5基点),进而十年中债收益率突破3.2%。

而十年国债收益率是一切资产定价的基石,中国国债收益率突破3.2%反超疫情之前,这必将施压所有的风险资产。

影响将迅速浮出水面!

END