文:凭栏欲言

央行最新数据,8月末,广义货币(M2)余额213.68万亿元,同比增长10.4%,增速比上月末低0.3个百分点。

8月末社会融资规模存量为276.74万亿元,同比增长13.3%,增速比上月末高0.4个百分点。

6月份,中国货币政策边际收紧,随后7、8月份,中国M2同比增速连续下行;但中国社会融资增速在货币政策边际收紧的背景下并未减速,仍然在加速增长。

两者走势加速背离!

01

居民存贷的背离

央行数据,8月份人民币存款增加1.94万亿元。其中,住户存款增加3973亿元。8月份人民币贷款增加1.28万亿元。分部门看,住户部门贷款增加8415亿元。

8月份,住户存款增加3973亿元,占比新增存款的20%;住户部门贷款增加8415亿元,占比新增贷款的66%;

贷款增加多,存款增加少,存款要留出相当一部分用来偿债!

试问居民消费能力从何而来?

02

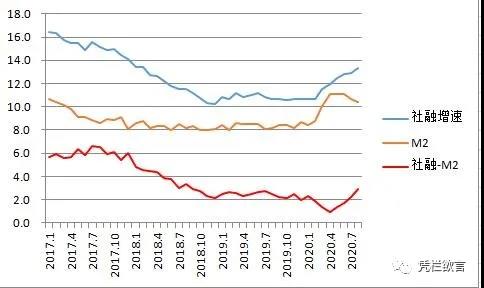

社融和M2的背离

笔者的文章中经常提到两个具有持续扩大趋势的裂口,一个就是(CPI-PPI),这个裂口的扩大趋势是由实体全面亏损决定的,具有持续扩大的动力。

另一个就是(社融-M2),这个裂口的扩大趋势是由旁氏融资特性决定的。旁氏融资具有指数级增长的特性,决定了这个裂口具有持续扩大的动力。如果裂口扩大趋势受阻,就会产生广泛性企业暴雷问题。

在当前,不发生系统性金融风险是底线,底线的存在决定了,社融-M2是具有持续扩大的趋势的。

从上图可以发现,2020年一季度(社融-M2)裂口曾经快速缩小,是可能会发生暴雷问题的,但一季度出台了“贷款应延尽延”政策,阻止了暴雷问题浮出水面。二季度开始,社融-M2裂口迅速反弹,企业暴雷风险得到一定程度的控制。

6月份开始,社融和M2走向完全背离,背离的原因是:

1) 6月开始,中国货币政策边际收紧,M2增速受到一定程度的压制,M2减速。

2) 不发生金融风险的底线决定了,喂饱旁氏融资的饕餮胃口是个前置条件,也就是要首先满足(社融-M2)持续扩大。

3) 裂口的持续扩大的趋势反馈到社融上,导致社融增速和M2背离,社融加速。

4) 背离出现。

以上是从M2增速出发去理解社融增速。

反过来从社融增速理解M2,假如社融增速稍慢,要么就是压制裂口缩小,要么就是压制M2下降。裂口缩小会导致广泛性暴雷风险,M2下降会导致金融资产价格风险(货币是价格的具现,货币存量少了价格就会受到影响),都可能诱发系统性金融风险。

这就决定了社融高速增长是防范系统性风险的必要条件。

但经济下滑的背景也决定了对投资回报较为敏感的私人部门融资需求会受到压制,拉动社融增长或许需要对投资回报不那么敏感的政府部门发力。

从8月社会融资数据来看,8月末社会融资规模存量为276.74万亿元。其中,政府债券余额为43.45万亿元。

8月社融存量较上月增加3.41万亿,其中政府债券余额较上月增加1.38万亿,政府债券占比新增量超40%。

大量的政府融资会不会加速挤出企业融资需求,导致政府融资和企业融资加速背离?

END