9月14日,中国的国债期货价格又跌了。

10年期中国国债期货(十债2012)的价格,在全球疫情最严重的4月份高点是103.5,现在的价格是97.7。

债券价格下跌,同时意味着到期收益率的抬升,今天10年期国债收益率一度抬升至3.2%,超过了疫情爆发之前的国债收益率,也超过了7月中旬的反弹高点。

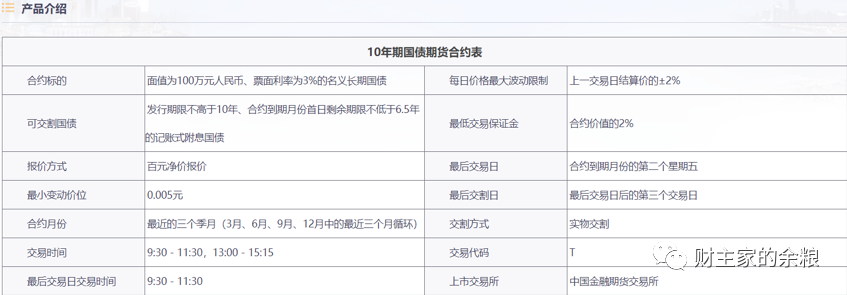

根据中国金融期货交易所数据,10年期国债的票面利率才仅仅是3%,这也意味着,9月份以来的国债到期收益率,已经超过国债票面利率——要知道,这可是国债,绝对的无风险收益率啊!

想想现在居民的1年期定期存款利率仅有1.75%,你就明白,这个收益率还是颇有吸引力的。

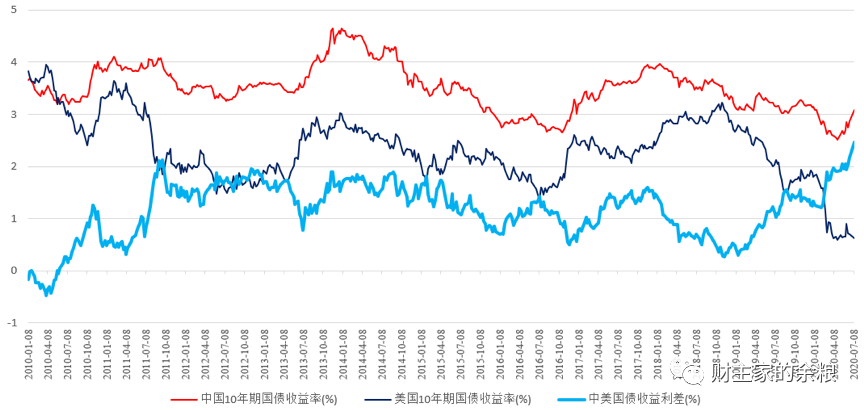

进入2020年以来,随着疫情在全球爆发,各国央行都开始大规模购买国债印钞,导致国债价格一路上行,美欧日英等经济体的国债收益率一路降低,特别是全球资产的风向标,美国的10年期国债收益率,从开年的1.9%暴跌至现在0.6%,由此带动了以美股为主的全球大类资产的暴力反弹……

和美国国债收益率跌了之后就一直趴在低位不同,中国国债收益率则是先跌后涨,从5月初开始上涨,由此导致了中美国债利差不断上升,达到了最近10年的历史极值:2.5%。

国债是一个国家大类资产价格(收益率)的基础,不管美国、中国、日本、德国或者英国,其国债收益率的变动,会直接影响大类资产价格走势,而两国国债收益率的利差,也与两种货币的汇率走势息息相关。

例如,在人民币升值突破7.0关口的时候,我写了“这一轮人民币升值的极限”一文,认为中美国债利差达到极限,意味着人民币升值到了强弩之末。

“所以,在美国国债收益率持续保持在历史低位的情况下,中国的国债收益率上涨恐怕短期内到了尽头——接下来,我不相信人民币的国债收益率上限可以突破4%(这意味着中美国债利差突破3%),也不认为人民币还有多少继续升值的空间。”

就在最近股市暴跌之后,有人问我,可不可以抄底股市?

——该怎么说呢?经过7-8月份的暴力反弹之后, A股整体估值虽然还不至于说泡沫泛滥,但至少已经不算很低了,如果从性价比及上涨的可能性上来看,我倾向于认为,以沪深300为代表的股市,性价比和上涨概率,都已经比不过国债了。

这从我们大A股的沪深300指数股权风险溢价上就能看出来(图中蓝色线条):

目前沪深300指数盈利率(PE的倒数),相比十年期国债收益率溢价率已经降至3.64%,而通常在溢价率超过5%才是投资股市的好时机,低于3%则意味着股市高估。

(我们会在小红圈每周公布沪深300指数和中证500指数的风险溢价情况)

2020年4月份以来,(股市暴力上涨+国债快速下跌)组合同时发生——这样的情形,过去10年间只发生过一次,就是2010年9月-11月。

2010年12月份以后,股市和债市都进入了小半年的震荡阶段,2011年4月,股市开始持续下跌,到了2011年9月份,债券的价格开始连续上涨……

从股票和债券价格变动比较来说,2010年四季度到2011年四季度的股债价格演变,对于2020年7月份以后的A股和国债价格推演也非常有意义——实际上,我个人认为,从9月份开始,股市不太好说,但债市大概率要经历类似于2010年底到2011年的事情。

总而言之,现在做多国债的胜率,远大于做多股市,在其他主要经济体国债收益率都一路下行的情况下,中国国债收益率很难向上突破4%,这也就意味着国债价格下行空间有限,而上升可能性非常之大——按照我个人的看法,十年期国债收益率高于3%(对应国债期货价格大约在98左右),就可以逐步建仓看多国债了。

至于为什么国债价格下行空间有限,你可以参照“这一轮牛市能走多远?”一文。

具体到操作上来说,你可以选择买入与国债或高评级债券挂钩的债券型基金,或者更激进的,你可以考虑看多国债期货(因为国债价格变动不大,国债期货有高杠杆,请自行把握风险)。