文:路财主

国家统计局公布了中国第三季度的GDP增长数据——

名义增长率7.6%,实际增长率6.0%。

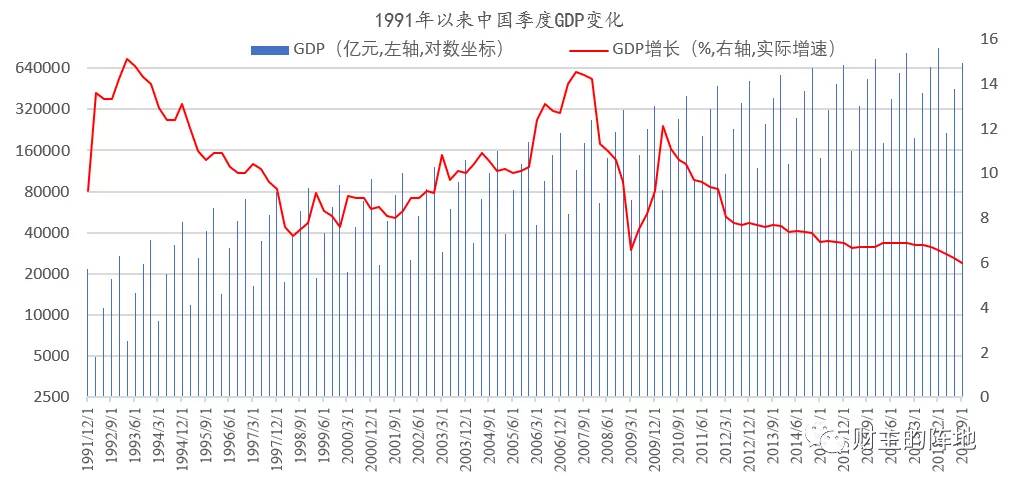

不比不知道,一比吓一跳。2019年过去的3个季度的GDP增长速度,是中国1991年以来的最低增速,连2008年全球金融危机时期,中国的经济增长速度都没有这么糟糕过(见下图红线)。

数据来源:国家统计局

而且,这个数据也是中国经济在2017年底以来连续下降的第7个季度。

1992年,中国开始公布季度GDP数据,此后一直到现在,每个季度都公布数据,2009年1季度是此前中国GDP增长的最低值,当时是6.6%。

数据看起来很糟糕,历史对比也的确很糟糕,那么,接下来的问题有两个:

1)中国经济短期内已经触底了么?

2)中国经济现在整体到了什么状态?

第一个问题,我的回答是,虽然数据很糟糕,但短期来看,中国经济基本已经触底——也就是说,1-2年之内,中国GDP增长最差的阶段已经过去,不会更糟糕了。

为什么这么说呢?

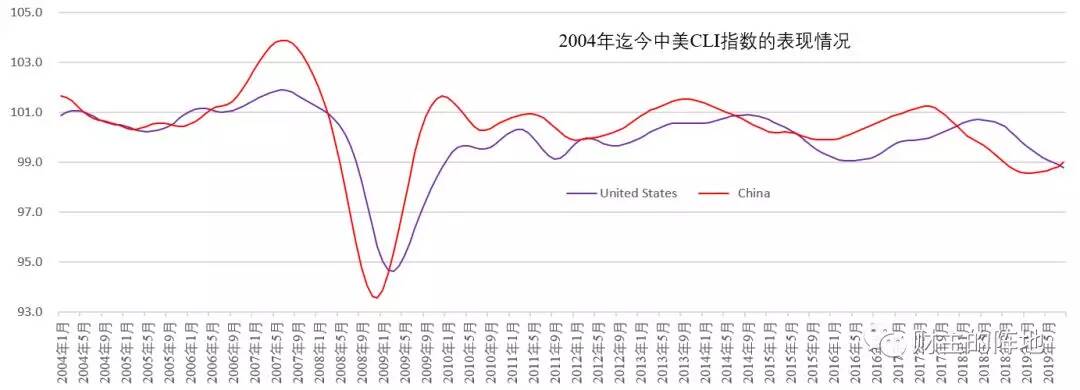

我曾经告诉大家经济合作与发展组织(OECD),有个经济领先指标(Composite Leading Indicator,CLI)。一个经济体的CLI指标,与6个月之后该经济体的GDP季度增长率,存在着0.99以上的相关性——接近100%了。

下面就是2017年1月份到最新的2019年8月份,中国和美国CLI数据的对比。

数据来源:OECD

中国上一轮的CLI数据在2017年7月到达顶点,然后就进入了为期一年半的下降期,一直下降到2019年4月份开始回升;而美国上一轮的CLI数据顶点则一直延续到2018年6月份,然后才开始进入下降周期,目前美国仍然处于下降周期。

最新的中国8月份CLI数据回升到了99的水平,这确认了中国的CLI数据已经在持续回升,中国的CLI最糟糕的阶段是2018.12-2019.4,按照其领先GDP增长6个月的情况,这预示着中国GDP增长最糟糕的阶段,应该是出现在2019年第三季度。

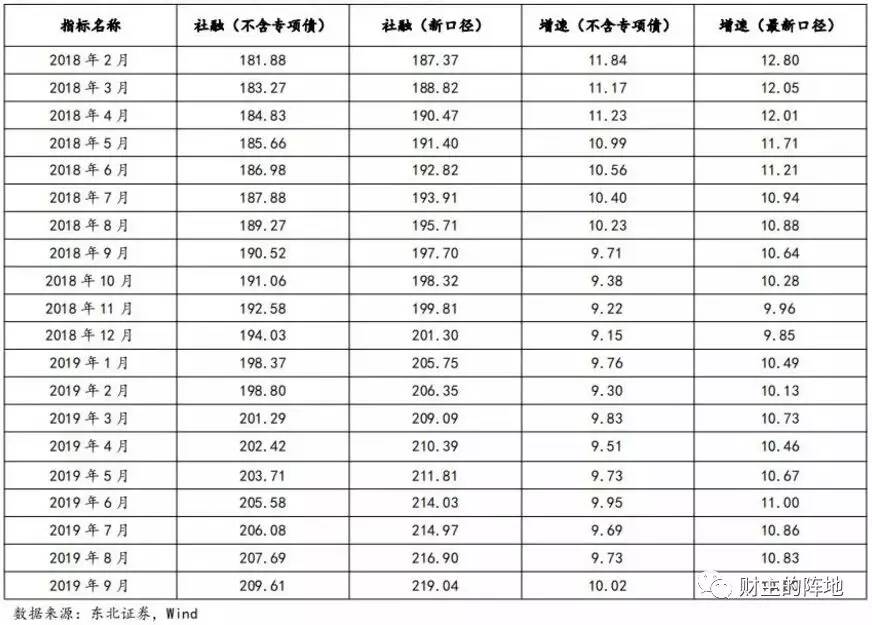

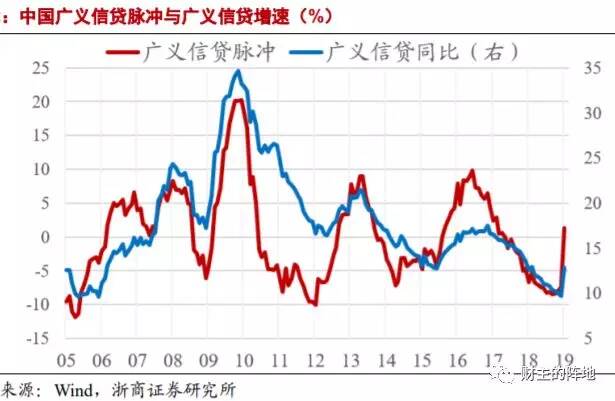

国内投资界最喜欢用的经济领先指标,是广义信贷增速(一般采用广义的社融增速,即人民银行发布的社会融资规模存量加政府债减财政存款),这个指标,与国际上通用的信贷脉冲(credit impulse)指标接近,这两个指标均于2018年底和2019年初见底。

信贷脉冲,是德银经济学家 Michael Biggs 在2008 年提出的概念,是指新增信贷占GDP比例的变动。其含义也非常明确:经济中的支出(尤其是投资支出),在很大程度上依赖于新增借贷,因此和 GDP 变动相关的,应该是债务(信贷)增量的变动,实证数据均表明,欧美信贷脉冲对GDP增长具有显著影响,而且是一个非常显著的领先指标(大约领先经济2-3个月)。

中国的信贷脉冲与GDP的相关性没有信贷增速好,而且信贷脉冲领先GDP的时间偏长,原因可能是欧美经济中的私人部门比重大,一旦私人部门信贷脉冲起来之后,也就意味着支出活动增强和经济上行,而中国的广义政府部门(含国有企业)获取信贷的能力更强,在很大程度上肩负着稳定经济发展(即对冲经济波动)的职能,因此往往是在经济面临显著下滑压力的时候才增加信贷投放和扩大支出,但这个投放不足以立刻令整个经济回暖,仍需要一定的时间传导到就业、居民收入和消费层面,这导致了更长的时滞。

其实,还有一个与实体经济直接相关的数据,更是可以验证中国经济已经触底回升——那就是珠三角和长三角这两个中国经济敏感区域的发电量。这两个区域的发电量同比增速,均在2019年第二季度以来持续上升并于第三季度离开负增长区间。

第一个问题回答完了,第二个问题嘛,需要跳出当前时期来观察。

我刚才说,短期来看中国经济已经触底,那长期看呢?

答案是,长期看没那么乐观。

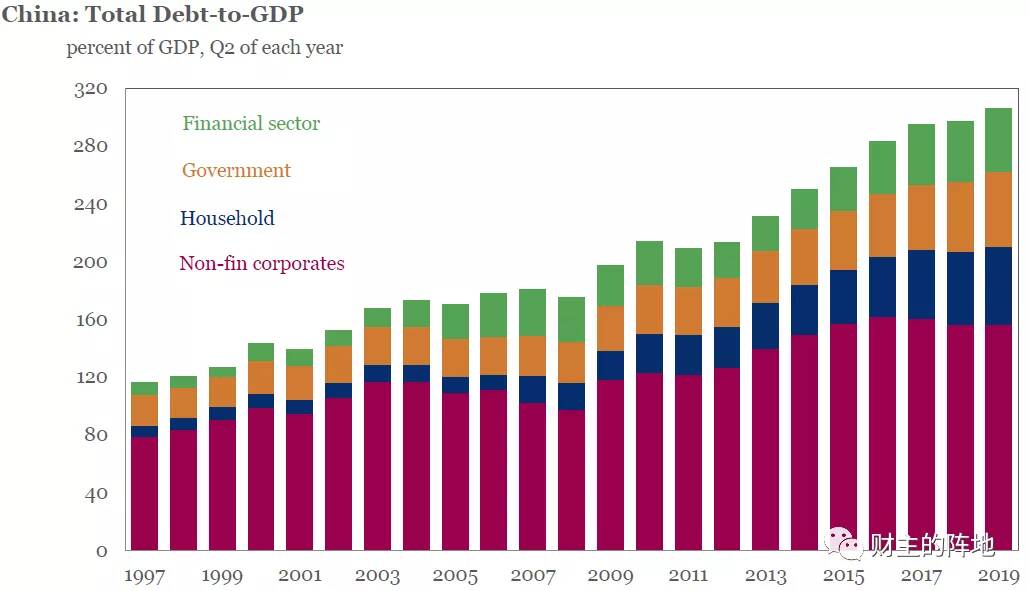

原因是中国整体债务水平实在太高。

在“2019,中国的债务水平到底怎么样?”文章中,我曾经详细对比了中国与美国、中国与日本、中国与发达国家整体、中国与新兴市场国家整体的债务/GDP数据,结论是:

从2008年到2017年,短短的10年时间,中国的整体债务/GDP比例迅速从一个新兴市场的平均水平,跨入发达经济体的水平。

目前的中国,虽然债务分项结构上,还类似于一个新兴国家(企业债务占比最高),但实质上总债务之高,已经与其他发达经济体达到同一个水平。

接下来,中国经济要走的路,就是债务结构逐渐向发达国家演化(特别是日本)。看看过去20年的日本经济,你就知道,即便是短期内中国经济增速已经触底,但接下来最好的情况,GDP也不过是在5-7%这样的增速范围内波动——中国的GDP,再也回不到2013年之前那些动辄10%、8%的增速的年代。

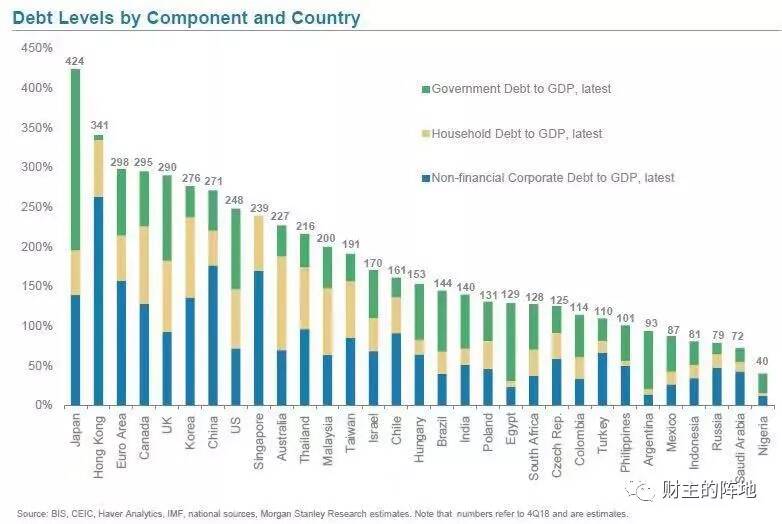

当然,我必须要强调的是,在纯粹的信用货币体系之下,如果能够控制在合理的范围之内,一个国家的负债水平越高,说明这个国家内部的信用利用越充足,也意味着经济发展的阶段越高级。

对比下面的数据,除了中国之外,是不是只有那些发达经济体,才有资格负担这么高的债务,像印度尼西亚、尼日利亚、俄罗斯等,你想负担这么高的债务还做不到呢!

不过,债务是一把典型的双刃剑,在债务负担很低的时候,如果有能力增加负债,那有利于加快经济发展,但一旦债务水平上升到一个很高的水平,反过来会拖累经济发展——想想看,你什么时候听说一个大型的发达经济体GDP出现过5%以上的增长?

所以,对第二个问题更好的回答就是:

中国经济已经换挡,以后,5-7%的增长速度才是中国经济的常态。

鉴于中国的经济体量已经非常庞大,如果接下来真的能一直保持5-7%这样的速度持续个10-20年,那依然是不得了的事情,这意味着10年后、20年后,中国经济总量很可能超越美国,占到世界总量的1/4左右。

原文标题:28年最低增速,中国经济现在到底是什么状态?