文:凭栏欲言

与以俄罗斯为首的非欧佩克产油国就原油生产政策“谈崩”后,沙特放了大招,油价直接“骨折“,布伦特原油期货大幅跳空低开,开盘跌25%,随后跌超31%。

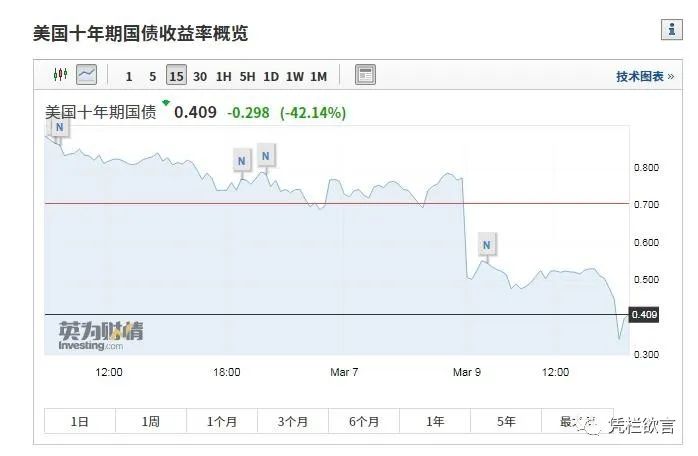

十年美债收益率跌破0.5%,十年美债期货触及上涨上限,导致交易暂停!

美股期货触发跌停板限制!

主权债务违约拉开序幕!黎巴嫩总理哈桑·迪亚卜7日宣布,因外汇储备短缺,黎巴嫩将不会支付9日到期的12亿美元债券债务。

天鹅乱舞,犀牛狂奔。

01

浅析美股下跌的影响

MV=P1Q1+P2Q2,即货币量*货币交易速度=商品和服务价格*商品和服务数量+金融资产价格*金融资产数量。

1) P2下滑。美股下滑,并对外传染,导致全球股市下挫,即P2下降。

2) Q1的影响因素。A:P2影响,即财富效应。财富效应即金融资产价格上涨将放大消费胆量,反之,负向的财富效应导致导致需求下降。B:Q2影响,金融资产是索取实体资产的权利,金融正反馈价格下降将驱动Q2下降,进而导致Q1下降。

3) 滞涨。假设MV不变(各国央行都在宽松,MV还在增加),P2Q2下降、Q1下降只能影响P1上升。可以确认,当前世界经济周期是滞涨期。鉴于P2下跌刚刚开始,滞刚刚开始,涨也刚刚开始。

4) 疫情强化。需求端,疫情压制需求下降,驱动Q1下降。供给端,疫情也压制供给下降,驱动Q1下降。全球货币供给还在加量,这将强化滞涨。

美股的下滑和疫情的冲击,将通过多重渠道打击美国经济,打击美国需求,美国需求的减少将向工业国和资源国(石油),导致相关国家进入去产能阶段,打击世界经济。

退潮后,才知道谁在裸泳。

02

石油走势浅析

基于疫情冲击,市场预期Q1会降幅较大,而Q1的上游石油的产能却不能及时跟进下降,反而暴增(沙特扩产),导致石油价格近乎崩溃。石油产出国一般都存在对石油收入的过于依赖问题,导致石油价格下跌时常常依赖扩量维持总收入稳定(稳定政局),这导致油价下跌时的减产协议经常难以达成。直至将一些成本较高的国家逼出石油供应体系,在滞(涨)的带动下,价格从终端向上游传导,驱动石油上涨,进而吸引投机资金加库存,拉动石油价格上涨。在石油的两个重要的影响因素中,基于供需会导致石油价格下挫,基于各国宽松货币政策则会驱动石油价格上涨。倾向于认为短期是供需主导,但更长时间或在通胀的驱动下,由投机主导。

短期通胀受到油价一定的压制(难以完全压制),中长期(倾向于六个月之内)通胀将加速。

03

财富效应和倍数效应

基于财富效应,全球股市下挫将在全球范围内消灭居民需求。居民需求扩张会影响企业加库存从而产生新的需求,这是倍数效应。而居民需求下降也将影响全球进入去库存阶段,以倍数消灭需求。这个事实会向股市反馈导致股市继续下跌,索罗斯将这个现象称为反身性。

如下:

股市下跌——财富效应消灭需求——影响库存需求——倍数效应——股市反馈下跌——需求加速消灭——股市巨跌——需求恢复——触底反弹。

以上只是美好的愿景。

其实少了一步,缺少的一步是,居民资产负债表修复,这需要漫长的时间。

更为让人忧心的是,居民资产负债表修复极其容易导致社会道德滑坡,治安问题恶化,导致对经济杀跌,修复资产负债表难度加大。

实际如下:

股市下跌——需求消灭——倍数效应——股市下跌——需求加速消灭——股市巨跌——居民资产负债表修复——需求恢复——触底反弹。

多了这一步,日本废了20年。

04

货币,滞涨的根本性原因

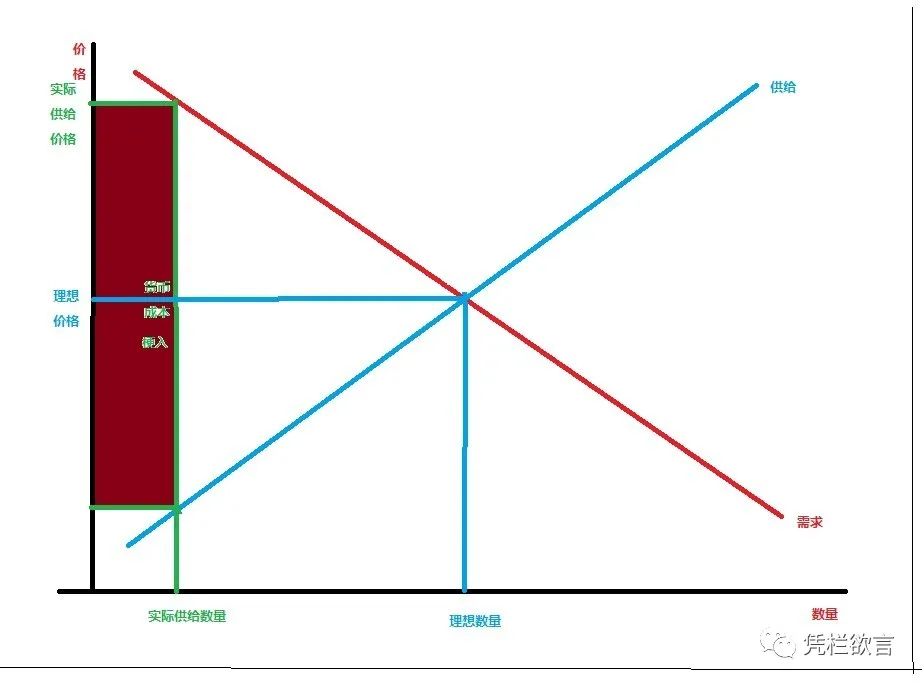

天量货币供应的每一块钱都是有成本的。在股疯房冲天的阶段,货币成本由谁支付无人关心,但在舞曲的终点,纸面财富泡沫破灭之后(尚未完全进入此阶段),天量货币的每一块钱的成本都赤裸裸的梗在供需之间,让每个人都深切的感知到他的存在。

上图:天量货币供应,导致供给减少,价格升高,即滞涨。

05

债务性通缩力量和货币性通胀力量的角力

从费雪的债务性通缩理论中可以了解,债务的最后阶段是具有通缩力量的。这与石油价格下滑导致的通缩性预期十分契合,也与需求下降导致的倍数效应十分契合(需求倍数消灭导致供给过剩,驱动价格下滑)。

但最严重的分歧在于费雪的债务通缩理论是研究美国大萧条的,那时是金本位制。

当时的货币(金币)会被窖藏,而现在,有人会窖藏随时贬值的纸币吗?

人们只会尽快的将贬值的纸币花出去换成实物。西方70年代的经验证明,债务性通缩力量无法压制货币滥印的通胀性力量。

滞来了,涨也来了。

退潮了,是谁在裸泳?

END

附:费雪债务性通缩链条

(1)债务清偿引致资产廉价出售,并且引致(2)存款货币的收缩(因为偿付银行贷款),以及货币流通速度的下降。存款货币的收缩和货币流通速度的下降,在资产廉价出售的情形下,引起(3)价格水平的下降,也就是货币的购买力上升。由于没有外来的"再通胀"的外生性干预,就必然有(4)企业资产净值的更大下降,这加速了企业的破产和(5)利润的下降。这又导致陷入营运亏损的企业去(6)减少产出、交易和雇佣劳动。企业的亏损、破产和失业,引发(7)悲观情绪和信心丧失,这些反过来又导致(8)货币的窖藏行为和存款货币流通速度的更进一步下降。在以上的8个变化中,(9)利率也会产生复杂的变动,即名义利率下降和真实利率上升。