十月份以来,中国10年期国债暴跌,收益率大涨,让人隐约感受恐慌却又不知所以然,很多分析文章太专业让人看不懂,今天尝试用“白话”来分析一下其中的原因。文章分为上下两部分,上部分关于美国国债收益率,下部分再谈中国债市及其背后代表的货币政策取向。

先讲一下关于国债收益率的基本概念:

国债收益率与国债价格成反比,国债价格下跌,国债收益率就走高,国债价格上涨,国债收益率就走低。

国债收益率一方面被看成市场化的利率,反映出市场对宏观经济走向的判断,通常情况下,如果市场看好经济走向,国债收益率将走高。另一方面,国债收益率对央行货币政策非常敏感,某种程度上说,国债收益率其实是反映了市场对央行货币政策的预期。经济出现过热、通胀抬头,或者政府加强监管、调整结构,市场预期央行要加息,国债收益率也会走高,短期国债表现尤其明显。

以美国为例,1年期国债收益率基本上是基于市场对联邦基金利率的预期而形成的,我们每次都看到,如果市场预期美联储会加息0.25%,1年国债收益率就会很快爬升0.25%,之后美联储“不出所料”地加息0.25%,因此1年期美国国债收益率与联邦基金利率总是神奇地保持一致,换句话说1年期国债对央行的货币政策的反应最灵敏的。

相比而言,长期国债收益率更能反映市场利率,以10年期国债为代表,它受央行货币政策影响不是那么直接,也比较滞后,它的形成主要是基于市场对经济长期走势的判断。严格说来,长期国债收益率才是真正的市场化利率。

综合起来看,如果市场判断经济中长期向好、伴随通胀上升,或者因为市场判断政府将加强监管、持续紧缩,10年期国债收益率就会上升;如果市场判断经济前景不明,或者危机将至,即便央行短期加息,长期国债收益率也不为所动。

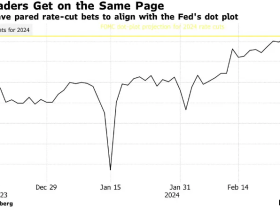

2013年-2017年的走势就极具代表意义:(参考下图)

2013年,经过危机后5年的调整,美国经济开始复苏,市场普遍看好美国经济前景,美联储宣称将“逐渐缩减购债规模”,市场乐观的预期将10年期国债收益率从1.6%推高至3.3%。由于还没有开始加息,1年期国债收益率始终在零利率附近徘徊,2014年12月份之后,美联储开始“用嘴加息”,一年期国债才开始稳步爬升。

美联储(用嘴)引导加息预期一年之后,2015年12月16日,美联储十年来首次加息,将联邦基金利率上调25个基点,达到0.25%至0.5%的水平。在这一年里,1年期国债收益率缓慢地爬升,在正式加息前夕顺利地摸到0.5%附近,与美联储政策顺利接轨。但市场对美国的经济长期增长不乐观,还是大量购买远期国债以避险,10年期国债价格上涨,收益率反而略有下降。市场非常清楚,CPI还不到2%,耶伦开启的本轮紧缩并非要控制通胀,而是希望“在下一次危机到来之前,为拯救下一次的危机腾出降息和扩表的空间”。

进入2016年,美联储继续引导市场预期,让市场相信本年度会继续采取3至4次加息行动,这种预期在上半年一度将十年期国债收益率由1.3%推高至2.6%。但美联储全年只是在年底才加息一次,尽管1年期国债收益率顺利与基准利率接轨,但一年一次的加息力度使市场更加担心经济前景,也看穿了耶伦的把戏,随后10年期国债收益率再度下滑。

进入2017年,市场已经洞悉了美联储加息只是希望“下一次经济危机来临时货币政策有足够的空间”,因此,尽管1年期国债收益率随联邦基金利率稳步上行,市场始终不相信美国经济长期来看真正有能力承受持续的加息,甚至隐约看到不远处的黑天鹅。整个2017年,10年期国债收益率反而呈现缓慢下跌态势。

我们看到一个有趣的现象:2014年底,美国10年期国债收益率2.3%,1年期国债收益率接近0,长短期国债利差2.3%;经过三年的“加息”,10年期国债收益率还是2.3%,1年期国债收益率已接近1.5%,长短期国债利差已收窄至0.8%。也就是说,三年的加息全部加在短期利率上了,长期利率根本没有上行!

短期国债收益率随美联储基准利率上行,长期利率受制于对经济不乐观的预期保持不变,导致长短期利差变得越来越小,造成“国债收益率曲线扁平化”。这种趋势还将继续,直到利差消失甚至倒挂。历史反复证明,长短期国债利差消失后,往往伴随新一轮危机。现在利差只有0.8,按照一次0.25的加息幅度,如果长端利率继续保持不变,再加三次息,长短期国债利差将消失,危机就会爆发。下个月加息之后,如果明年再有两次,加息周期也就到头了。好在到时基准利率已经加到2.3%左右,如美联储所愿,应对危机有了“足够的货币政策空间”,有了再来一轮量化宽松的资本,又可以通过放水来拯救经济、度过危机。

美联储本轮加息,是为了防患于未然的主动式加息,属于典型的“鸽派加息”。能否演变成许多人期待的“鹰派加息”呢,就像按照泰勒规则说的那样再提高5%的利率?答案是否定的,截止去年底,美国的总债务规模已经攀升到约67万亿美元,相当于GDP的357%,提高5%的利息意味着每年利息就要多付3.35万亿美元,他们付不起,美国的资产泡沫也承受不了。只要货币政策还有“操作空间”,好死不如赖活着,即便鹰派当权,也不至于把自己搞死。

由鸽派转为真正的鹰派的前提是经历一场旷世的恶性通胀,货币清零,然后重新来制定规则。所以,我之前反复说,恶性通胀来临之前的加息都是装逼式的,顶多还有三次,基准利率到2.3%,又该重启零利率政策了。

与美联储加息加在“短端”不一样,中国央行即将开启的“加息”看来要加在“长端”了,十月份中国十年期国债暴跌反映出了市场的不安……

在银行存过钱的人都知道,定期存款的期限越长利息越高,期限越短利息越低,活期利息最低。国债收益率也一样,理论上,长短期国债之间应该有一个合理的利差,国债期限越长收益率越高。但现实的情况是,长短期国债之间的利差存在周期性的波动:从正常利差到利差收窄,直至利差消失甚至倒挂(国债收益率曲线由陡峭到扁平);然后,利差走阔,国债收益率曲线由平缓到陡峭。如此循环,周而复始。国债收益率曲线由平缓到陡峭的过程往往伴随经济危机。

回顾一下本文上半部分美国国债收益率的这张图,我们用1年期国债代表短期国债,用10年期国债代表长期国债,观察一下长短期国债利差收窄和走阔的过程。整个2013年,1年期国债收益率都没有变化,一直在零利率徘徊,而10年期国债收益率由1.6%攀升至3.3%,这是一个利差走阔的过程,利差最大时3%左右。从2015年开始,1年期国债收益率随美联储加息而逐步上行,而10年期国债收益率反而逐步下滑,利差收窄,目前的利差0.8%左右,待利差消失后一定将会出现新一轮的走阔。

再来看看中国长短期国债收益率的表现,依然用1年期国债代表短期国债,用10年期国债代表长期国债。我们看到,中国的长短期国债利差已先于美债利差消失,2017年6月份开始就收窄至零,而且在6月5日那一周曾出现了倒挂。到9月底,国债收益率曲线连续四个月走平。从十月份开始,10年期国债开始暴跌,收益率急升,而1年期国债收益率只是轻微上升,致使长短期国债利差有走阔迹象,目前的利差已经走阔至0.3%。

长短期国债利差消失是一种非正常状态,市场会纠偏,政府也会纠偏。十月份10年期国债下跌、收益率大幅上升,就是对连续四个月利差为零的一种纠偏,这种纠偏还将继续。

为了理解正在发生的国债价格暴跌(收益率上升),我们有必要回顾一下2013年的情形,和目前的情况比较相似。

从外部环境看,正如我们在文章的上半部分介绍,2013年,经过危机后5年的调整,美国经济开始复苏,市场普遍看好美国经济前景,美联储宣称将“逐渐缩减购债规模”,市场乐观的预期将10年期国债收益率从1.6%推高至3.3%,外资进入中国速度放缓,甚至有国内资金外流。

从内部环境来开,新一届政府有顺势挤泡沫的想法。2013年3月的两会上,克强总理提出我们不搞“大水漫灌”式的强刺激,而是持续推动结构性改革,一时间山雨欲来风满楼。

到了6月份,与半年因素叠加,出现了著名的“钱荒”事件,银行间流动性急剧萎缩,短期利率飙升,带动1年期国债收益率极速上行,而10年期国债收益率几乎保持不动,造成6、7两个月长短期国债利差消失,在6月甚至还出现倒挂。(参见上图中第一个蓝色带位置)

为解决“钱荒”问题,央行采取了“维持短端宽松、长端收紧”的调控方式,即所谓的“锁长放短”。“锁长”就是长端收紧,推升长端利率,推动结构性改革;“放短”就是维持短端宽松,短期资金充裕,守住“不发生系统性金融风险的底线”。当时“放短锁长”的工具是“常备借贷便利”(SLF),俗称“酸辣粉”,这是央行三个月以内的货币投放工具,应该说用得还是成功的。

通过“放短锁长”的操作,相当于在远端加息,2013年8-12月,10年期国债收益率连续攀升(国债价格持续五个月下跌),上升幅度大于1年期国债收益率,使长短期国债利差重新走阔。(参见上图中第一个黄色带位置)

再后来的事大家都应该还记得,到2014年,紧缩使经济极速冷却,央行嘴还很硬但身体已经很诚实,开始降准。至2015年年,关于“期盼降息就是对改革的不信任”的争论一结束,连续的降息开始了,再加上股灾后为了救市大水泛滥,后遗症是两年间一二线城市房价再翻一番,挤泡沫最终演变为吹泡沫。

回顾完2013年的情形,就不难理解当前的局面了。

当前的外围形势和2013年也十分相似,美联储依然引导加息预期。内部环境来看,货币政策稳健中性,实际上就是紧平衡,M2增速持续放缓,“房住不炒”成为国策,一切都是2013年的翻版。

2013年6、7持续两个月出现长短期国债利差消失的情况,8月份开始走阔。2017年,长短期国债利差在6-9月四个月内消失,10月份开始10年期国债收益率急升,类比来看,10年期国债还要跌四到五个月。

按理说,长短期国债利差消失后,短期国债收益率下降和长期国债收益率上升都可以使利差再度变阔,但短期国债收益率下降实质上就是降息,在当前的内外环境下显然是不合适的。利差走阔只能通过不对称“加息”,“锁长放短”,在保证短期流动性的基础上,在长端加息。

和美联储在短端加息不同,中国的加息不能加在短端,因为1年期国债收益率3.6%已经非常高了,再加就会引发“钱荒”,容易引发系统性金融风险。

2013年使用的“放短”工具是期限三个月以内的“酸辣粉”(SLF),2017年的“放短”操作则主要采用中期借贷便利(MLF),坊间戏称“麻辣粉”,其发放对象与SLF一致,与SLF最大的区别就是期限长点,常备借贷便利(SLF)期限三个月以内,而MLF期限三个月到一年,这使得2017年的“放短”操作更从容,甚至还时不时给人“放水”的感觉。“放短”从容了,锁长才能“不迫”,考虑到这点,10年期国债下跌的幅度不一定有多大,但周期可能更长。

在长端“加息”的做法既是主动的也是被动的。说它是主动的,因为和美联储一样,我们并没有发生通货膨胀,“加息”是主动的防范风险行为;说它是被动的,是因为我们的货币政策并非完全独立,美联储“加息”,我们必须被动跟随,而且我们不能选择在短端加息,只能选择在长端加息。

长端“加息”最大的考验是楼市。10年期国债收益率破4是必然的,破5破6也有可能,10年期国债收益率是市场化的利率,即便房贷基准利率不加,房贷实际利率冲高至7-8%是可能的。

是否会发生2014年以后的情形,不好说。和2013年相比,现在最大的底气是房地产“去库存”任务基本完成,此时“改革”的风险要小很多,错过了这个时间窗,库存又上去了,决心就更难下了。