当前财政部部长楼继伟表示说“可以发行特别国债购买当前一半的外汇储备”的时候,我想,“特别国债”这个词儿,肯定会成为很多人想要了解的一个名词。

以前,我们经常宣传帝国主义国家的人民都生活在水深火热之中,成为债务的奴隶,通常还会自豪宣称一句,我们中国“既无内债也无外债”——外债自然就是欠其他国家的债务,而这个“内债”,其实就是指国债。

所以,在1980年之前,我们中国是没有国债的(更早的1958年之前曾经有),改革开放后,财政部开始考虑向资本主义国家学习发行国债。但“债”这个字儿,表达出来的含义就不那么让民众舒服,“国库券”这个词儿就顺应而生。

1981年1月,中国颁布《中华人民共和国国库券条例》,开始发行国债——说错了,应该是国库券。但在改革开放之初,人们对人民币的信心并不很足,国债发行主要靠行政摊派,由国家财政部门直接向认购人(主要是企业和居民个人)出售国债。购买之后,截止国库券到期之前,这些国债都是不能流通、不能抵押的一个凭证而已,也就是所谓的“有债无市”。

到了1987年,为促进国家重点基础设施项目建设,政府决定发行国家重点建设债券,随后一系列国家建设债券都密集发行,靠以往的摊派政策不大行得通了,于是政府开始尝试着让市场主体介入国债的销售和交易领域,这意味着中国国债一级市场的开通。

一级市场开通后,财政部又在全国61个城市进行国债流通转让的试点,这是银行柜台现券的场外交易,中国国债二级市场(柜台交易市场)也初步形成。

股市里著名的“杨百万”,就是从这个时候,跑到外地低价收购国库券,然后再到上海的银行柜台里,高价卖给银行,由此获得了人生的第一桶金。

1981年到1996年的15年间,我们发行的国库券都是实物券,面值有1元、5元、10元、50元、100元、1000元、1万元、10万元、100万元;但从1992年起,国家开始发行少量的凭证式国库券;1997年以后,全部采用凭证式和证券市场的网上无纸化发行。

一般而言,发行国债是为了弥补财政赤字——也就是说,政府的钱不够花了,直接印钞有点太那个了,而且会造成无节制的通货膨胀,所以就想出来发行国债从民间筹集资金的思路。

这就是普通国债。

按照形式来分,普通型国债可以分为凭证式国债、记账式国债和实物式国债三种,目前中国已经没有实物式国债,只有凭证式和记账式。

其中,“凭证式国债”是面向普通人的,就一个收款凭证,记录你所购买的国债数量,你可以找到银行要求提前兑付,但不能上市流通,从购买之日起记息。记账式国债则是以电脑记账的形式,记录你所拥有的债券数量,通过无纸化方式发行和交易,也可以记名、挂失等。

金融市场所说的国债价格、国债收益率,全部都是指记账式国债。

我要强调的是,一般而言,发行国债本身,是政府从民间抽走资金,所以不会造成通货膨胀,有时候通货膨胀严重,国家甚至会通过发行国债的方式来抑制通货膨胀。

除普通国债之外,中国还有定向国债、专项国债和特别国债。

其中,定向国债是只向某个机构发行的国债(比方说只针对社保基金发行),而且定向国债不会上市流通;专项国债是专指为重大基础设施建设项目开展而发行的国债;“特别国债”,就是说这些国债有特别的用途,它不是针对政府预算赤字的融资,而是为了实施某种特殊的国家政策而发行的国债。

一般的国债,其融资(收入)与支出有一定的时间间隔,而且,完成融资之后,在弥补财政赤字上,这个钱可以根据国家的需要进行相关调配。

特别国债则大不一样。首先是特别国债不用经历民间融资这一步骤,其收入与支出同时进行,相当于政府凭空增加了一笔信用;其次是,特别国债一定是专款专用,只能用于实施特殊的政策,不允许随意调配。

在过去的历史上,中国发行过两次特别国债。

1998年8月,财政部宣布,发行期限为30年的2700亿元特别国债,向四大国有商业银行定向发行,所筹资金专项用于弥补银行的资本金。

从四大行的年报中,可以看到,这批特别国债用于补充四大行资本金,为不可转让债券,农行、工行、建行、中行分别持有933亿、850亿、492亿、425亿特别国债,债券将于2028年8月18日到期,年利率原为7.20%——后来,从2004年12月1日起先后调整为2.25%。

详细阅读四大行的年报,在资金用途上是怎么写的?

“人行已批准本行将特别国债视为存放于人行的超额存款准备金的合资格资产,可用于清算用途。”

一大堆眼花缭乱的词汇,你看懂了么?

其实就是说,财政部凭空发行2700亿元特别国债(不经过市场融资),送给四大商业银行,然后四大商业银行拿这个国债存入到央行里充当准备金,然后央行印出来相应数量的钞票,拿给四大商业银行充当运营资本金。

你可能会说,不就是凭空印钞送给四大行嘛,这搞得多复杂啊!

搞这么复杂,第一个原因,当然是通过绕一个大大大大大的圈子,绕得你头晕眼花,普通人你根本就看不出来这是大规模的财富转移,就没啥意见了。

第二个原因嘛,是要尊重法律。

1995年3月18日,第八届全国人民代表大会第三次会议通过了《中华人民共和国中国人民银行法》,其中第28条和29条分别有如下规定:

第二十八条

中国人民银行不得对政府财政透支,不得直接认购、包销国债和其他政府债券。

第二十九条

中国人民银行不得向地方政府、各级政府部门提供贷款,不得向非银行金融机构以及其他单位和个人提供贷款,但国务院决定中国人民银行可以向特定的非银行金融机构提供贷款的除外。中国人民银行不得向任何单位和个人提供担保。

为了尊重法律,就不得不由财政部面向四大行发行特别国债,四大行又把这个国债存到中国人民银行,然后中国人民银行再印钞来补充四大行资本金。

你又问了,为什么要这么做?

这个问题很深啊!

其实,不要问为什么这么做,而要问如果不这么做,会有什么后果。

那么多年积累的死账坏账烂账,按照通常的会计规则,四大行全部都是资不抵债,必须进行破产清算,你觉得这个选项可以实施么?

这个选项不能实施,就只剩下央行印钞、财政部用全体纳税的钱填补这两个选项,你说说,选哪一个更好?

更要强调的是,这2700亿元特别国债,所填补的只是各大银行的资本金而已,还有1.5万亿元的坏账要处理呢——注意,这可是1998年的几万亿!

为了解决这些坏账,1999年,信达、华融、东方、长城四大资产管理公司(AMC)成立,并开展资产处置。

1)华融公司从中国工商银行收购了4077亿元不良资产,资金来源为央行再贷款947亿元(印钞),以及向工商银行发行3130亿元10年期债券(借债),利率为2.25%;

2)长城公司从农业银行收购了3458亿元不良资产,资金全部来自央行的再贷款(印钞);

3)东方公司从中国银行收购2672亿元不良资产,其中来自央行的再贷款为1162亿元(印钞),其余的同样来自于发行债券(借债);

4)信达不良资产管理公司1999年收购了建设银行和国家开发银行3500亿元不良贷款,资金来源为发行债券3 470亿元(借债)及央行再贷款30亿元(印钞);

……

全部合计,四大AMC从央行获得6041亿元再贷款,再向四大国有银行及国家开发银行共发行8110亿元金融债券,按1:1的对价购买不良资产。

到了2006年底,公开数据显示,AMC累计处置不良资产1.5万亿,占接受总额的83.5%,现金回收约2110亿元,现金回收率不到15%。

这15%的现金回收回来,全部上缴国库了?

你想得美!

以华融为例,银监会披露的资料显示:

也就是说,100块钱的坏账,回收后真正能回到财政部那里的钱,连2块钱都不到!

这算完了么?

当然没有!

2009年,建设银行宣布持有信达资产管理公司的2470亿债券延期10年,随后中国银行也延期债券10年,利率维持年息2.25%不变,财政部呢,继续对债券提供担保。

延期还是要还的,多麻烦啊!

2010年,信达与财政部设立共管账户,将信达历史上形成的2000多亿挂账损失剥离至共管账户,信达所欠央行的再贷款也同时停息挂账。

信达的这个模式一出来,其他三家AMC公司自然是依样画葫芦,AMC公司欠央行的再贷款全部停息挂账——也就是说,央行相当于印钞几千亿元白送给四大AMC。

可不嘛,央行印钞和财政部纳税人的钱,不就是唐僧肉嘛,谁吃到嘴里算谁的,哪里还有吐出来的道理?

不过,这些事情,都与“特别国债”主题无关,所以就此打住,我们要记住的是,1998年特别国债的发行,对防范系统性金融风险、促进中国银行业改革、提升中国金融业的国际认可度,都发挥了重要作用。

2007年6月18日,财政部第二次发行特别国债。

这一次的特别国债,不是用来注资银行,而是用来向央行购买外汇,然后注资成立中投公司,其背景是国家决定改革中国的外汇储备管理体制,成立中投公司,增强中国外汇的收益。

不过,同样受制于《中华人民共和国中国人民银行法》的规定,财政部最终是通过当时尚未上市的中国农业银行,定向认购了第1、7期特别国债,规模分别为6000亿、7500亿,而另外的6只特别国债则通过市场化的方式融资,融资规模合计2002亿元。

这次发行特别国债,其实算是一石二鸟之策。

第一只鸟,当然就是成立中投公司,当作中国的主权投资基金,开始代表国家进行海外投资——中国央行的外汇储备,除了保有现金之外,几乎全部投资于西方国家的国债(80%都是美国国债),而中投公司的成立,就是希望能在央行购买美国国债之外,实现更加多元化、相对高收益化的外币投资。

第二只鸟嘛,就是我前面说到的抑制通货膨胀了。2007年中国经济过热,资本市场流动性泛滥,通货膨胀蠢蠢欲动,财政部通过市场化方式发行的2002亿元特别国债,相当于直接从市场上抽掉2002亿元,这在客观上起到了抑制通货膨胀和经济过热,并缓解央行流动性对冲压力的作用,具有货币政策宏观调控的含义。

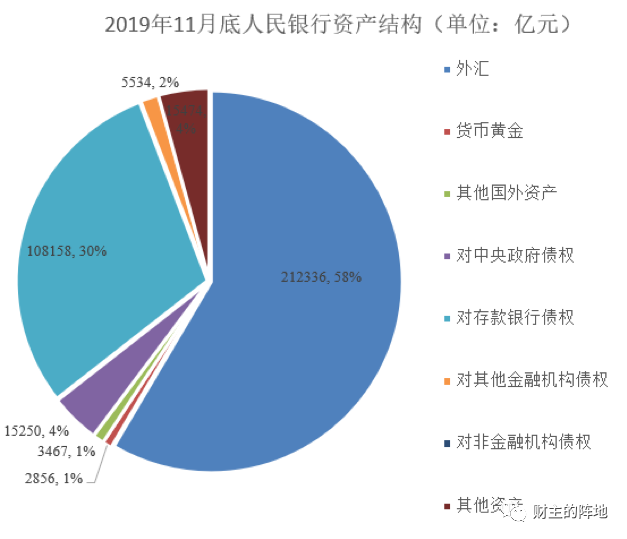

这一笔特别国债,因为其中有2000亿元是通过市场化的方式融资,看起来花得光明正大,而且用来抑制通货膨胀,所以迄今仍然体现在央行的资产负债表上——下图是2019年11月底中国人民银行的资产结构,15250亿元的“对中央政府债权”就是这笔特别国债。

你可能会问,1998年第一次的特别国债,在央行的资产负债表里有没有体现?

当然有体现,只不过它被放在了“对存款银行债权”这个科目之下,随着2014年以来各种“粉”的操作,现在这个科目已经高达10万亿元,2700亿元几乎不值得一提了——要知道,1998年的央行资产负债表总规模才3.1万亿元。2700亿元的特别国债,再加上针对四大AMC的再贷款6000亿元,几乎是凭空增加了1/4还多的基础货币。

听起来,2007年发行特别国债,就是用来购买外汇储备的,和楼继伟所说的“发行特别国债购买外汇储备”的思路很相似?

还是有点儿不一样。

整体上来说,不考虑市场融资的2000亿元,整个过程不过是央行的2000亿美元外汇转移到了财政部,而央行的资产中,有2000亿美元被换成了1.55万亿元人民币的国债,但央行的资产负债表总规模却没有什么变化。

更重要的是,2006年底中国的外汇储备已经超过了1万亿美元(2007年底更是达到了1.5万亿美元),2000亿美元只占外汇总规模的1/5。

这一次,楼继伟建议的“特别国债”,直接一发行就是10万亿元,相当于将央行一半的外汇储备都给兑换走了,但财政部拿到这1.5万亿美元的外汇储备,却没说做什么——如果还是买美国国债,那就是相当于外汇储备的所有权从央行到了财政部,对民众来说没什么意义;如果财政部打算把这个钱换成人民币,并用于支持财政赤字或国内建设项目,或者偿还地方政府债务,这会涉及二次印钞的问题。

至于其提出建议的方向,是“为央行提供货币政策操作工具”这个说法——我不知道,央行更愿意用外汇储备作为“操作工具”,还是更愿意用特别国债作为“操作工具”呢?

简单来说,1998年第一次的特别国债发行,其实就是凭空印钞;2007年的特别国债发行,基本不涉及人民币的额外印钞问题,而这一次楼继伟提到的“发行特别国债购买外汇储备”,是不是涉及双重印钞,要看财政部怎么使用这笔钱……

声明:

在前天的“发国债买外汇,是不是双重印钞?”一文中,本人没有详细考虑,直接认为发行国债购买外汇储备,就是双重印钞,这种看法有失偏颇,特此声明。