这是一个以前曾经提到过的话题,感觉在今天有必要重提。

1971年8月,尼克松宣布金本位解体。

在金本位解体之前,国际金价是35美元一盎司。有部分人认为当时的金价是被美联储控制的,不属于市场价格,这种认识有误差。源于伦敦一直在进行现货黄金交易,虽然在美元危机时金价会上涨,但涨幅也不太大,总体来说,在金本位解体之前的金价相对来说是比较稳定的,大致在每盎司35美元附近波动。

传统的理论认为,持有黄金是抵御通胀的手段。

我们知道通胀永远是货币行为。一升汽油从10元涨到20元,虽然价格上涨了1倍,但这一升汽油并未改变,加进汽车之后、汽车也不会因油价已经上升了1倍而多跑一米,因此,汽油在油价上升的过程中并未出现丝毫改变,改变的仅仅是货币,当货币贬值到原来的二分之一之后,油价就上涨了一倍。

上述是以单一种商品来说事,通胀也一样,它是将很多种商品通过加权平均计算出来的价格指数,这也是物价的表现方式。因此,如果通胀上涨了100%,即物价上涨了1倍,计算物价的一揽子商品并未出现丝毫的改变,通胀上涨100%的唯一原因是货币贬值了50%。

有朋友曾经问过,为何物资供不应求的时候会加剧物价上涨哪?这是我们的亲身经历,似乎物价上涨又不完全是货币的原因,也与物资的供需关系有关。

表面看起来这种价格上涨是物资太少所造成,但本质不是。为什么会出现物资供不应求这种状况?那是因为央行发行的货币太多了,当社会中的存量货币太多时就会体现出供不应求。在这里,购买的人再多也不会导致供不应求,购买的人很多只是表面现象,真相还是货币太多,源于没有货币就无法形成购买行为。而货币太多的时候就需要贬值,就会出现供不应求的现象并导致物价上涨。

总而言之,只要仔细思考就知道,通胀(物价上涨)的本质都是货币现象。

虽然物价上涨是货币现象,但加印钞票也未必立即在物价上体现出来,会有一个滞后期,这是过于繁杂的问题暂时不细说。但无论怎么滞后,最终都会体现出物价上涨,终点是不变的。

现在,您可能已经发现问题了。

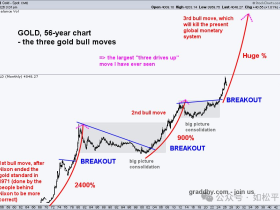

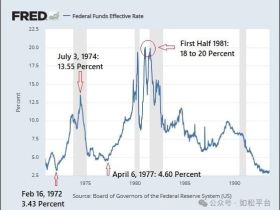

过去我在课程中计算过,在上世纪70年代美国滞涨时期,1美元的购买力在十年间大约丢失了三分之二,即10年的总通胀率约为200%,在解除金本位时的金价是每盎司35美元,既然黄金体现的是抵御通胀的职能,到80年的时候金价就应该上升到大约每盎司35*3=105美元。

但事实不是,80年的金价最高上冲到了每盎司850美元,与金本位解体时(每盎司35美元)相比上涨了23倍以上。

所以,说“黄金是抵御通胀的手段”这句话明显是有缺陷的。

为什么那十年间金价的涨幅远远超过了十年间的通胀?这巨大的差异从何而来?

黄金天然是货币,货币的核心是信用,即黄金展现的是信用,这种属性千百年来都不曾改变。

我们知道,经济和社会生活中信用这个东西虽然看不见摸不着,但不可或缺,如果没有了它,任何交易都无法完成,所有人都会饿死(包括农民,因为他们买不到生产资料也就无法完成农业活动),所以千百年来黄金都被认为是人类社会最后的守护神。可黄金又确有交易不便的问题,所以人类就依托黄金发行了银行券,这种银行券就是金本位货币。银行券的发行以黄金为保证金,保证金的比例一般被控制在所发行货币的28%以内(即央行有28块钱的黄金就可以发行100块钱的货币)。这不仅解决了黄金流通不便的问题,也放大了市场中的信用供给,这是进步,当然也是好事。

但由于政府债务问题不断加剧,政府就需要不断向央行借钱,但央行能够印多少钱被自己金库里面的黄金数量制约住了,这就是一对矛盾,当这对矛盾不断激化时央行就只能耍赖,所以1933年美国调低了1美元的含金量,到1971年的时候彻底解除了金本位(由于当时非美货币依托美元发行,所以相当于所有非美货币同时解除了金本位,所以谁都不要说谁,大家在同时耍赖),耍赖的过程都是货币进行违约的过程。

由此可见,货币违约是数十年一次的事件,这其中所蕴含的机会是数十年一遇,对多数人来说几乎就是一生一次。

在货币未违约(即按照发行规范来发行)之前,立足于货币为基础所发行的国债以及其它债券都具有类黄金的职能,收益率与通胀率同步(信用等级越低意味着风险越高,但收益率也越高,这是对风险进行补偿的机制),就对通胀给货币持有人带来的损失通过收益率进行了补偿。基于各种债券具有方便交易的特点,一旦人们需要抵御通胀带来的购买力损失时就可以购买这些债券,黄金的地位就很低,此时谁也不愿意持有不方便交易和储藏的黄金。

但货币开始违约(违反发行规范)之后,意味着货币的信用不断丧失,货币的信用处于不确定的状态,也就意味着建立在货币基础上的国债和债券的信用是不确定的,不再具有抵御通胀的职能(即不再具有类黄金的职能),此时就会带来两种需求:

第一是避险。

对于一般劳动者来说,在货币信用加速丧失、通胀不断恶化的动荡时期,通过购买实物金币依旧是避险的主要方式,源于黄金是人类社会最后的守护神,过去五千年来黄金一直在承担这样的角色,从未让人类失望。

第二是弥补信用短缺。

在多数时期,机构和个人购买国债、商业债券抵御通胀之后,还可以将他们抵押给金融机构贷款,这有助于金融机构放大杠杆率进行商业扩张活动,也是金融机构创造信用的主要方式。可当货币信用不断丧失、债券的风险上升时,金融机构就会降低质押率或拒绝接受,机构的扩张活动就遇阻,金融机构的信用扩张活动也受阻。此时机构就会转而购买黄金抵御通胀,就可以将黄金正常地质押给金融机构进行扩张活动,金融机构也可以继续创造信用,此时,黄金起到的是补充市场信用功能。

因此,在上世纪七十年代的滞涨时期,基于通胀的上升推动金价上涨了2倍左右,基于避险需求和补充市场信用的需求推动金价上涨了21倍,合计让金价最高上涨了23倍。

或者用更简单的方式来表述就是,通胀让金价上涨了2倍,类黄金产品(国债、债券等)失去信用职能之后、黄金进场承担信用职责,基于类黄金产品的数量(相对于黄金)极其庞大,黄金就开始体现稀缺性,因稀缺性回归推动金价上涨了21倍,合计上涨23倍。

再简单一点说,黄金是抵御通胀的手段,还是保证当代社会信用流转的最后屏障。

“老实人”的心中有“信”,所以这样的翻身机会只属于老实人。

(我从未见到市场上有人研究过这个问题,人们似乎也忽视了上世纪七十年代国际金价的涨幅远远超过同期美国的通胀率,本人在此算是抛砖引玉,希望能够启发大家的思维。同时,在上周一的文章《信号闪亮,一生一遇的良机正在降临》中已经论证到,美联储正在破坏自己制定的货币发行规范,个人认为这意味着美元已经开始进行轻度的违约)