by Michael B Howard

谷歌被市场严重低估?即便不考虑搜索业务,谷歌价值已经超过当前市值

投资论点

我最初关注Alphabet旗下的谷歌(NASDAQ: GOOG)(NASDAQ: GOOGL)是基于其稳定增长的基本面。但今年以来,尽管标普500指数录得小幅上涨,谷歌却出现了负收益表现。更值得注意的是,虽然公司盈利持续增长,其估值却达到了谷歌历史上少见的低水平。

基于此,我决定重新审视这家科技巨头,探讨空头目前担忧的问题,并通过“分部估值法”(Sum-of-the-Parts, SOTP)对其各业务板块进行估值,揭示谷歌的真实价值可能远高于当前市场定价。

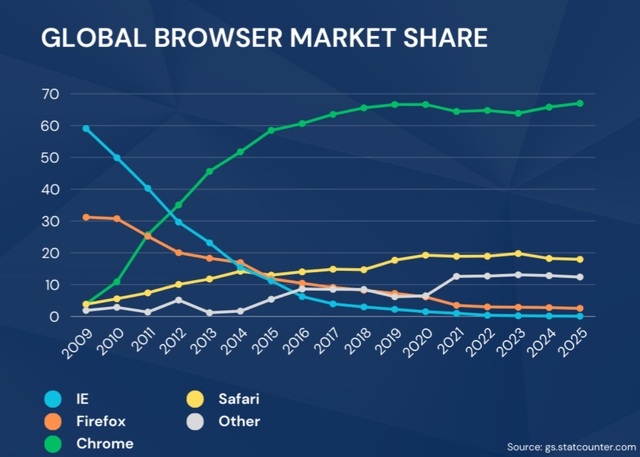

Browser Market Share (Stat Counter)

空头的担忧:是否合理?

如投资者所知,5月7日谷歌股价出现大幅下跌,起因是一位苹果高管暗示,Safari浏览器中的谷歌搜索量首次出现下滑。

这一消息引发了市场对谷歌搜索未来可持续性的担忧。尽管这一事件已过去且股价有所恢复,但“搜索业务是否正被取代”的话题仍在发酵。AI驱动的搜索交互方式——如ChatGPT、Meta AI等——被认为是自2000年代以来对谷歌搜索主导地位最具威胁的存在。

然而,目前几乎没有证据表明这些威胁正在实质性发生。谷歌在4月24日发布的财报显示,其搜索业务仍保持约10%的健康增长。即便未来谷歌搜索量确有下降趋势,在电商领域,用户仍更倾向于使用谷歌而非AI聊天机器人。毕竟,大多数AI工具尚未集成产品广告,而若过度商业化,反而会削弱AI工具的可信度——毕竟没人愿意在讨论隐私或重要事务时收到“买这个”的推销。

此外,AI聊天机器人并非理想的浏览工具,而这是谷歌搜索的核心优势。

还有Safari本身的问题。作为一个浏览器,其市场份额在过去两年持续下降,因此,来自Safari的谷歌搜索量减少并不意外。

更重要的是,谷歌长期以来每年向苹果支付约200亿美元,以保持其在Safari中的默认搜索引擎地位。如果Safari将默认引擎切换为其他AI搜索工具,谷歌实际上可以节省这笔巨额开支,且并不能保证所有Safari用户会改变其搜索行为。甚至可以说,即使谷歌不是默认引擎,其主导地位也很可能继续保持。

此外,美国司法部正在调查谷歌垄断行为,一旦裁定谷歌与苹果的合作协议终止,或谷歌Chrome被强制拆分,这些措施可能对投资者反而是利好。

至于“主导地位正在衰退”的论调,谷歌最近推出了“Google Search AI模式”,正式将其AI能力与传统搜索融合。即使在ChatGPT发布两年半之后,谷歌搜索年增长仍达10%,这足以反驳所谓“搜索正遭淘汰”的说法。

拆解估值:多元增长业务组合被低估

归根结底,今年谷歌股价的疲软,将原本“不错的买点”转变为“极具吸引力的机会”。我对谷歌旗下所有核心业务与持股进行了分部估值建模。

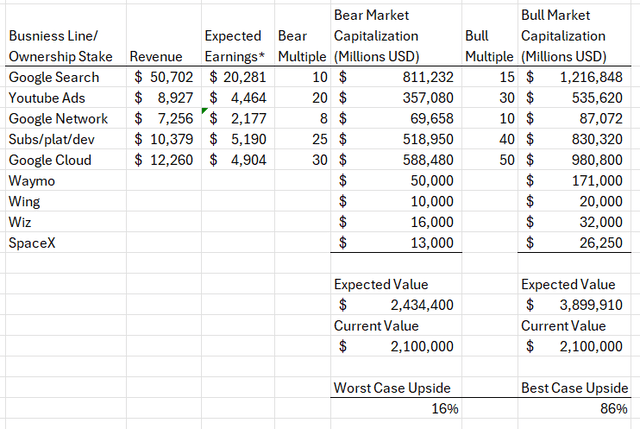

这其中涉及对利润率与估值倍数的假设,因此我同时构建了“熊市情景”与“牛市情景”两套估值模型。在熊市估值下,即使将谷歌搜索的估值压低至8倍市盈率,整个公司仍具备上行空间。部分持股公司的估值参考了其潜在市场规模、业务进展或已知估值情况。

简而言之,谷歌当前的市场估值仿佛是将其搜索业务“归零”处理。在我的熊市模型中,公司其它业务的保守估值就已达到2.04万亿美元。请注意,模型中所列营收为最近季度数据,市值部分已进行年化处理。

Bear and Bull Case (Author's Work)

在保守情境下,谷歌的合理市值应在2.4万亿美元左右;在增长率更符合YouTube与Cloud(年增长分别为19%与28%)的牛市情境中,合理估值应在3.9万亿美元左右。当然,市场目前仍然被搜索业务“是否终结”这一担忧所主导。

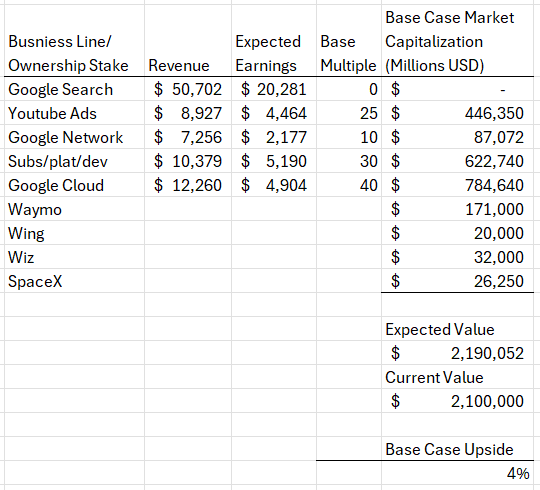

但更重要的是,本文的核心观点是:即便完全剔除搜索业务,仅凭其它板块,谷歌也应被市场赋予2万亿美元估值。

Base Case, ex-Search (Author's Work)

换句话说,当前市场给谷歌的估值如此之低,仿佛在说“搜索业务一文不值”。以下是我对谷歌各业务板块选取的估值倍数:

即便不考虑搜索,谷歌仍然是被低估的公司。再进一步,谷歌云业务的40倍市盈率可能还偏保守;YouTube的营收增速可支撑更高于25倍的估值;此外,谷歌AI模式、“Gemini”大模型、智能眼镜和机器人项目等未来方向也尚未完全反映在估值中。

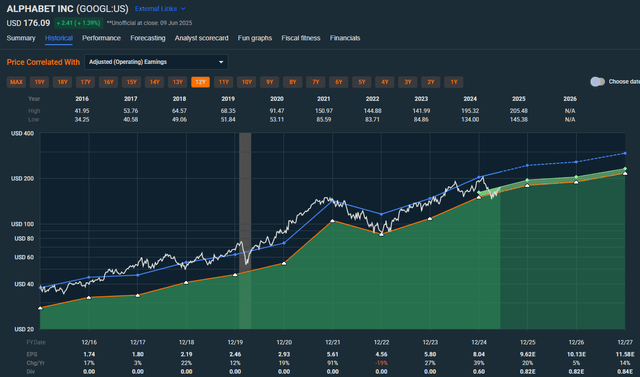

另一个参考估值角度是与历史估值对比。从长期角度看,即便在当前盈利不断增长的背景下,谷歌的估值依然处于历史低位。

Google's Historical Valuation (FAST Graphs)

风险因素

关于搜索业务的风险我已在上文详细说明。就云服务而言,我认为风险相对较低,因无论企业还是消费者对云服务的需求远远超越微软或亚马逊当前的市场表现。

我认为需要警惕的主要是监管风险,尤其是在欧盟、加拿大及美国。欧盟在过往就有多次针对谷歌等大型科技公司的反垄断调查和巨额罚款,在投资者看来,这更像是“变相征税”。若其他地区也效仿欧盟对巨头科技公司进行罚款,这将持续压缩谷歌的利润空间。

结语

如前所述,谷歌不仅在云计算领域展现出可持续增长动力,其传统广告业务(YouTube与搜索)亦表现出强劲韧性。从估值角度看,即便在悲观情境下,公司整体估值也被市场低估。

当前企业价值约为2万亿美元,而我认为其合理市值应不低于3万亿,未来两至三年有望接近4万亿。因此,我重申对谷歌的“强烈买入”评级,并声明我个人已持有谷歌股票,未来如遇股价回调,可能将进一步加仓。