美以与伊朗战争打响之初以色列就刺杀了老内衣,现在又刺杀了安全委员会秘书,这是除精神领袖之外的二号人物,是统筹战事的核心人物,更是可以凝聚伊朗各方进行对外和谈的人物。

连续的刺杀会导致什么结果?有人说这会导致伊朗权力真空进而逼迫伊朗投降,这一点是很难被认同的。对于任何一个欧亚国家(注意这个定语)来说,自己的领导人被刺杀,相当于战死,只会让这个国家更团结;欧亚国家最突出的特点是组织性强,在战争状态下很快就会有人填补权力真空,甚至出现更加厉害的人物,战争也一直都是涌现卓越人物的大舞台,这从丝绸国战争史上就可以得到充分的验证。

不断的刺杀行动就会彻底关闭谈判之门,特朗普的梦可以醒了,如果伊朗还有人敢提议对美和谈,估计伊朗军人就会将其撕碎。

一些美国高官在说:美军已经摧毁了伊朗无数目标,还刺杀了两位最高阶的领导人,但伊朗政权没垮,国家也没散,抵抗反而更坚决,让他们陷入了疑惑之中,这就是对国家基因的认知问题所造成,在战争打响之初就已经预料到这种结果,美国在伊朗注定无法复制委内瑞拉模式(如松:特朗普踩在了狗屎上)。

特朗普正在不断向波斯湾增兵,包括大约5000名海军陆战队,源于他根本输不起这场战争(如松:特朗普,万丈深渊!),只要伊朗不因内乱而导致分裂(这种可能性越来越小),美军地面部队进场就意味着战争正在走向长期化。可一旦长期化,战争就会扩大化,波斯湾周边国家就有极大的概率被动卷入:伊拉克事实上已经倒向伊朗,伊拉克什叶派民兵已经参战;由于在戈兰高地等问题上与以色列的矛盾,叙利亚正在向伊朗倾斜;沙特相当于宣布了中立,不准许美军从自己领土上的美军基地向伊朗发动攻击(但它并没有完全做到这一点);而阿联酋、巴林、科威特、卡塔尔、阿曼等则无法自主,美军还在利用他们领土上的美军基地向伊朗发起攻击,或者为美军提供后勤服务,而伊朗也对这些国家的美军基地甚至该国的基础设施发动了持续的打击,尤以阿联酋这个与伊朗有领土争端的国家受到的打击最为严重,等等,上述信息如果有偏差请大家指正。

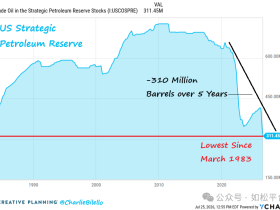

媒体传言,特朗普正准备攻击并登陆伊朗的石油枢纽哈尔克岛,美军登岛之日,这场战争就会旷日持久,下图是哈尔克岛的地理位置图。

这就是今天最重大的投资课题。

今年初开始,很多朋友投资油气资源类股票赚了钱,这是短线的思维模式,在战争打响之时油气价格暴涨,短线收益注定会非常可观。可我认为,原油牛市并不是短期的,而是会延续一个大宗商品周期,这个周期很可能在十年左右(如松:原油牛市第一年,黄金白银铜的未来)。美以与伊朗战争的长期化,只是这个周期中的一个特定的地缘政治事件,或许与上世纪1973年的赎罪日战争类似,一旦海湾阿拉伯国家不断被动卷入,其带来的影响很可能超过那场战争。

由于原油涉及的问题过于广泛,下面尽量用比较简洁的语言来表述:

第一,由于世界正在进入高油价时代,当然要对油气资源股进行长线投资,尽量避免短线思维。

油价的波动是十分剧烈的,由于其不便储藏让其在大宗商品中波动的最为剧烈,如果执迷于通过油价上涨来实现价格收益,这需要很高的操作水平,个人很难掌握,在战争状态下更是如此,源于谁都难以掌握战场节奏。18日,美以已经对伊朗原油和天然气设施进行了大面积袭击,让伊朗丧失了40%的天然气处理能力,伊朗已经公开宣布将对沙特、卡塔尔和阿联酋的油气设施发起反击,这注定会对油气市场带来灾难性的结果。此时,只有进行长线投资才能过滤掉这些由战争带来的、无时不在的短期不确定性。

有些公司在过去两年进行了大规模的油气资产收购,这说明这些公司具有深远的战略投资眼光,这些资产的价值在高油价时代就需要进行重估,公司的持续经营性得到增强,这些公司往往是未来的“宝藏”;分红率很高,这可以迅速降低自己的持股成本甚至将持股成本将为负数;经营高效率、净资产收益率高,要对满足这些条件的公司进行长线投资。个人认为,本个周期很可能是数十年不遇的良机,可参考上世纪七十年代和本世纪的前十年。也只有进行长线投资,才能将收益放到最大,将风险收缩到最小。

索罗斯基金、巴菲特在过去几年一直持有雪佛龙或西方石油,后者还在不断加仓,很可能就基于这个理念。本人则更看重CNQ和森科能源(如松:告诉你一个真实的加拿大),也是基于这种观点。如果放在长线的观点,这些公司的价格还并不算高。

在石油危机时期,核能、太阳能、垃圾发电等企业注定是会受益的,这些都是最直接的能源股。

第二,聚焦软商品。

这里的软商品主要是类能源产品,以便与金属相区分。

能源危机的爆发导致油价迅速上升,如果让我们一味追高那些油气股就未必可取,也没必要,有些朋友不断问原油还会不会回到从前,很可能就是出于这种忐忑不安的心态。类能源股票需要一个产业链传导过程,在时间上就会滞后,在石油危机爆发之后就成为最值得关注的群体。

以前说到,玉米就是类能源产品,源于玉米的主要用途之一就是制造乙醇(如松:“地下室”寻宝)。在很多美洲国家,它们的汽车与丝绸国的汽车不同,既可以加汽油,也可以加乙醇汽油,至于加哪种完全由个人选择,就看那种更加划算,巴西最为典型。当原油运行牛市之时,玉米就会逐渐形成牛市。

与玉米类似的是大豆,大豆油在美洲用于制造生物柴油,原油牛市之下大豆油和大豆会运行牛市。

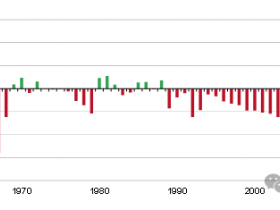

另外一个让很多人忽视的软商品是糖。甘蔗既可以榨糖也可以用于生产乙醇,美洲的工厂会自主选择榨糖和制造乙醇的比例,当油价运行牛市之时,乙醇的需求上升价格也上涨,企业生产乙醇的比例就会上升,糖的产量就会下降,糖就会运行牛市,下图是糖价历史走势图,与原油有比较明显的正相关关系,在上世纪的两次石油危机时期,糖价都走出了牛市,本世纪前十多年的原油牛市期间也是如此。在这里,醇油比是一个重要的指标,乙醇燃烧产生的热力值为汽油的2/3,平衡状态下的醇油比在70%附近,若因油价上涨让醇油比低于65%,消费者就更倾向于使用更加划算的乙醇作为燃料,乙醇的价格就会上升用量也会增加,糖的产量就会下降,进而驱动糖价。

大豆、玉米、糖等类能源产品都是农产品,原油牛市又会驱动肥料、农药、农资价格上涨,也会驱动水电价格的上涨,这些因素就会驱动其它农产品价格,尤其是橡胶、棉花这些具有一定军事属性的软商品最值得关注。

第三就是“铲子”类股票

主要指的是为能源行业、软商品行业服务的股票,比如油服、农药、化肥、种子等行业,这些股票十分庞杂,大家应该自己思考。而且肥料行业需要尽量选择有自备矿山的股票,自身有完整的产业链时最为受益,而那些纯粹的加工类股票,从长期投资来说其价值是受到抑制的。

总之,如果眼中天天盯着油价今天是涨还是跌,苦思冥想判断明天的涨跌,进而判断短线机会,很容易患得患失,而且战争期间的油价几乎完全受到战争进程所左右,就很难掌握这样的短线机会。如果您认可原油正在步入牛市(如松:原油牛市第一年,黄金白银铜的未来),就会通过长期投资过滤掉短期所有的患,也才可以实现收益最大化。

但最终还是要重申,有战略眼光的企业,在原油牛市启动之前一两年的价格低位时期收购了大量资产,这些资产就会随着油价而剧烈升值,也会给企业带来可持续发展的能力;分红率高,最好达到3-5%甚至更高,这一点极为重要,源于这是迅速降低持股成本的基本条件;经营效率高,净资产收益率高,只有这样的企业才具备投资价值。对于从事长期投资来说,企业的运营稳定并能可持续发展是第一位的,能否给投资人带来满足标准的、持续的分红回报至为关键,这是决定长期投资能否成功的基础,所以,这些就成为必要条件。一说到这个话题,很多朋友就林林总总列出很多股票,可这个世界上根本就没有那么多值得长期投资的股票,因此在巴菲特的股票篮子中大多股票都是多年不动的,源于具备长期投资价值的股票本质上并不多,所以就必须精选。