今年以来,随着美联储的货币政策开始进入中期修正的阶段,全球开启了降息浪潮,今年以来,有欧元区、澳大利亚、印度、巴西、新西兰等数十家央行降息,以挽救自身的经济尤其是债务。

但即便如此,也无法扭转经济持续低迷的走势。世界银行在10月30日发布报告大幅下修大宗商品价格预期,理由就是全球经济降幅将大于预期,从而降低对能源、金属和农作物的需求。

这里的缘由是十分明显的,次贷危机之后全球央行大放水,对应的是经济不断加杠杆,迄今为止,加杠杆形成的巨额债务已经抑制了需求,央行继续放水对经济就失去了刺激作用,唯一的作用是可以暂时挽救岌岌可危的政府债务,避免政府立即破产。

世界银行行长David Malpass表示:阿根廷、印度和墨西哥经济大幅下滑,发展中国家“令人失望”。

▲世行行长David Malpass

世行在报告中预测到:今年金属价格将下跌5%,明年将继续下滑;由于全球不确定性加剧和宽松的货币政策,今年大幅上涨的贵金属预计到2020年会进一步走高;预计今年农产品价格将下降,但到2020年会持稳。

美联储或转变货币政策

在美联储进行降息期间,这些非美央行暂时可以通过降息渡过目前的难关。一旦美联储的货币政策开始再次转向时,非美央行不断降息的后果就会显现,本币贬值、通胀恶化、经济增长加速下滑将对非美经济体形成严重的冲击。

阿根廷、印度和墨西哥经济大幅下滑,不过是第一批“阵亡”的经济体。那么,美联储会否在明年的某一时刻开始进行货币政策转向呢?这是有可能的:

第一,美联储制定货币政策主要基于两个经济指标:失业率和通胀率。从现在的数据来看,美联储正在进行的降息进程随时有可能停止,至少会等待一段时间重新进行选择。

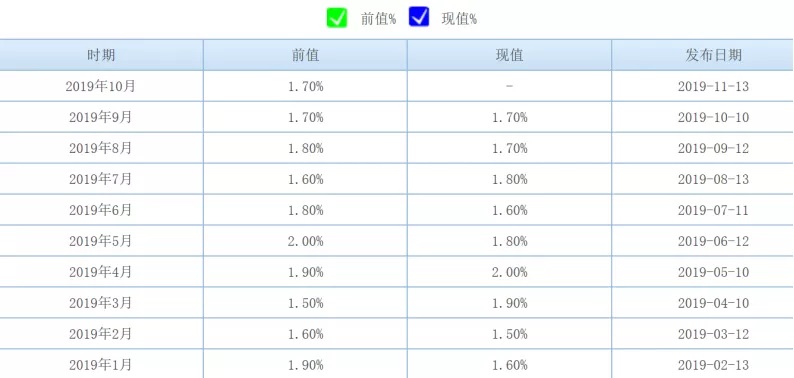

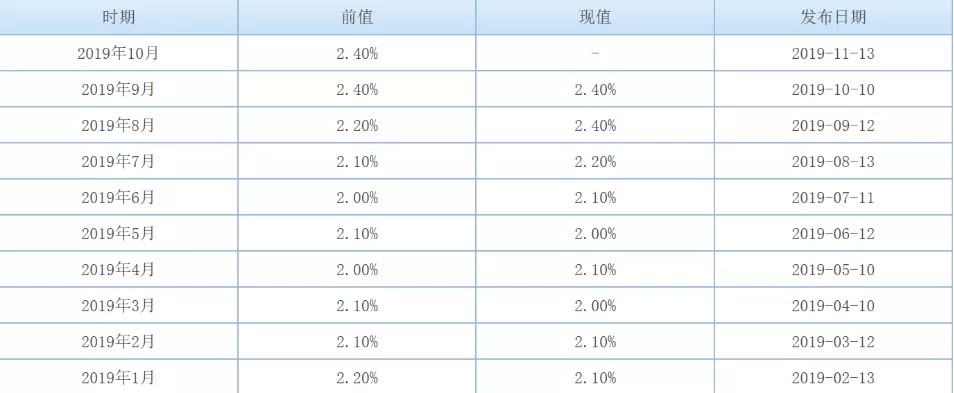

上面两个表格分别是今年以来美国的通胀和核心通胀数据走势。从通胀数据来说,最近四五个月都是基本平稳的态势,从核心通胀数据来说,5月之后是连续走高的态势。

4月之后,美国的失业率一直处于3.5%~3.7%之间,尚在五十年的最低处徘徊。美联储的中期通胀目标是2%,通胀率在略低于2%处持稳,而核心通胀率已经明显高于2%,再加上失业率处于很低的水平上,美联储不具备继续连续降息的条件。

第二,今年以来美联储进行了三次降息,一直被美联储主席鲍威尔形容为“中期调整”,意思是说,今年的三次降息是长期加息周期中的政策微调。本人认为他说的是实话,除非资产价格出现大幅下挫,以至于改变了核心通胀率和失业率的走势,美联储才会改变既定的货币政策路线。

所以鲍威尔总会在议息会议之后的记者会上特别说明,只有经济前景出现重大变化,才会改变既定路线。

第三,虽然美国经济在微观数据上有很多隐忧,比如消费增速开始回落,制造业数据也显现低迷,但三季度的GDP增速达到1.9%,好于预期,今年的成屋销售数据也比较正常,这些因素并不支持美联储实行激进的货币宽松政策。

事实上,如果美国的核心通胀数据继续上涨,美联储的货币政策逐渐转鹰也是正常的。

这就会让特朗普进入“囚笼”。

关进囚笼的,不止特朗普

美国经济主要是依靠消费驱动的,制造业的发展是消费增长的动力,服务业(对世界各国的技术专利服务、金融服务、数字服务等)也是驱动消费的动力,等等,但股市的上涨也是驱动消费的动力之一。

现在全球经济低迷,美国的制造业也比较低迷,就决定前两个动力的驱动力不足。所以,今天的特朗普尤其关注美股的涨势。

现在,如果没有资产价格的恶化进而明显影响核心通胀率和失业率,美联储就很难实行激进的货币宽松政策,特朗普就会面对债务和财政赤字的压力。美国政府的负债率已经达到106%以上,更严峻的是今年的财政赤字高达9840亿美元,是GDP的4.6%,这显然是不可持续的水平。

在美联储不能使用宽松的货币政策的条件下,特朗普所面对的债务压力巨大。可一旦股市出现大幅下跌,自然可以换来美联储的继续宽松,但这又意味着美国经济增长熄火,特朗普的压力更大,这会严重打击他的连任竞选。

所以,特朗普已经自己把自己套入“囚笼”之中。当他过于注重股市对经济的支撑作用时,就已经决定了今天的结局!因为任何一国的经济都不能寄托在资产价格上,相反,资产价格上涨仅仅是经济发展的结果。

股市、楼市等资产价格将特朗普套入“囚笼”之中,而很多国家甚至还不如美国。在次贷危机之后,美国进行了资产价格调整(楼市泡沫破裂),而很多非美国家或地区却拒绝调整,让资产价格泡沫更为严重,本国或地区财政和经济增长对资产价格的依赖性更为严重,自己的“囚笼”也就比特朗普的更为“牢固”。

各国应将货币价值重置

虽然世界许多国家的大人物们已经进入了自己亲手打造的“囚笼”之中,但作为投资者,却不能让自己陷入“囚笼”,需要在一系列不确定性中寻找确定性。所以,虽然上述问题都是理论性的,但又是投资活动的基础。

本人以前一直在说,未来必须要进行货币价值重置,根源就在于各国政府都是债务缠身。在常规手段中,只有通过货币主动贬值来化解各自的债务压力,非常规手段就只能是战争,而战争也必然导致货币贬值,所以,这都是货币价值重置的过程。

对于美国来说,10月降息之后的基准利率是1.5%~1.75%之间,与现在的通胀率1.7%大致相当,但明显低于现在2.4%的核心通胀率,说明美国已经正式进入了实际负利率时代。

欧洲、日本和许多新兴国家都已经是实际负利率,而且实际负利率的幅度还高于美国,这就是货币价值重置的开始。因为无论哪一家央行,都不敢使用激进的利率政策(实际正利率)主动推动本国政府的债务爆掉,进而推动本国政府破产!也就决定这种实际负利率的状态会持续很长时间!

在实际负利率的情形下,投资人只有两个选择:

第一,进行科技创新。通过科技创新大幅提升资本投资收益率,避免受到实际负利率所带来的损失。但科技创新与本国的文化土壤有关,个人往往无法左右。

第二,就是投资贵金属,因为实际负利率是支撑贵金属走出牛市的基石。因此,本次美联储降息之后,国际金价在技术上走出向上突破的走势,根源就在这里。

高昂的政府和社会债务,未来必须要通过货币价值重置来解决,这就是未来一切经营和投资活动的决策依据。

评论