人类使用货币,已经有大约5000年的历史。

不过,在绝大部分时间里,人类的货币都是分布式、去中心化的贵重金属铸币,一个负责任的国王、皇帝或城邦管理者,唯一需要做的事情就是铸造足够数量的足值货币,除此之外,对于货币的流通和生产,保持佛系就够了。

只有最不负责任的统治者,才会想着干预货币,而干预的手段,通常都是降低铸币中贵金属含量(添加贱金属),或者,修改铸币面值,从而实现偷窃民众财富的目标。

在那个时候,并没有什么“货币政策”的说法。

直到中央银行出现。

1694年7月27日,基于英格兰议会通过的《1694年英格兰银行法》,英格兰国王威廉三世颁发了皇家特许执照(Royal Charter),人类最早的现代银行——英格兰银行就这样诞生了。

英格兰银行一开始的主要业务,是模仿当时金匠们的黄金券,开始发行基于黄金本位的纸币。因为这种纸币有国家信用做担保,所以这种纸币在英国的受欢迎程度,远远超过了那些金店主们所发行的纸币——注意,这个时候其他银行(金店)也都可以发行纸币,只是英格兰银行的纸币信誉最高而已。

随着大英帝国经济的蒸蒸日上,英格兰银行的信贷业务飞快拓展,并且承担了英国主要的国债承销,历史缓慢演变中,英格兰银行变成了英国纸币供给和政府财政的大管家,到英国建立金本位前后,英格兰银行几乎垄断了伦敦周边的纸币发行。

由于声望已经如此之高,英格兰银行开始慷慨的充当“银行的银行”,也就是说,英格兰银行不仅可以兑现自己发行的纸币(指兑换成金币或银币),通过与其他银行签署协议,英格兰银行可以兑现其他银行所发行的商业票据。

在英格兰银行与其他银行的关系演变中,为了避免银行遭遇挤兑,“货币政策”诞生了。

这里需要说明的是,贵金属充当货币基础的年代,整体而言,不管商业银行还是中央银行,都是没有办法随意地、大规模地增加货币或减少货币供给,这也决定了此时的利率(体现在国债收益率上),基本由市场决定,央行并不能随意规定。

不过,作为中央银行首创的英格兰银行,还是发明了微观干预市场的三种方式:

- 1)公开市场操作;

- 2)再贴现;

- 3)准备金率调整。

公开市场操作,说白了,就是央行利用自己手里的国债和商业票据,在市场上开展少量的买卖活动,从而影响国债的价格,进而影响市场利率——注意,那个时候不能大量买卖,否则会给货币信用带来大灾难,中央银行同样会被人们抛弃,比英格兰银行略早成立的瑞典斯德哥尔摩银行,就是这样的下场。

再贴现,是商业银行以未到期的合格票据,找到中央银行贴现——简单来说,银行放给了某个企业一笔贷款,还没有到期,但银行等着钱用,那么就把这个贷款凭证(商业票据),卖给央行从而得到一笔资金。但是,这种方式使用很少,因为这意味着银行自己经营不善,遇到流动性问题,不得不找到央行来兑换资金,而且这个借钱利率通常会比较高,带有惩罚性质,不到万不得已,银行是不会找央行进行再贴现的。

至于准备金率,就是为了避免用户挤兑,央行要求商业银行在所有的储蓄当中,有多少比例存放在自己这里——18世纪晚期,英格兰银行做出规定,所有加入英格兰银行体系的商业银行(早期很多银行选择不加入),必须准备一定量的资金来应对储户取款需求,这就是“准备金率”的起源。

通过调整准备金率,央行就可以影响市场上的钱的总量。

不过,美国才是世界上最早将准备金率要求写入法律的国家,由于1893年和1907年的美国,都发生了严重的银行挤兑,所以1913年美联储成立时候的《联邦储备法》,就以法律形式,规定商业银行必须向中央银行缴存存款准备金。

1929~1933年世界经济危机,全球主要国家的金融机构几乎全部遭到挤兑,各国普遍认识到限制商业银行信用扩张的重要性,凡实行中央银行制度的国家纷纷仿效英美等国的做法,以法律形式规定存款准备金的比例,并授权中央银行按照货币政策的需要随时加以调整。

这就是人类货币政策的第一阶段:存款准备金率调整。

大萧条冲击下,各国传统的金本位制度荡然无存,此后一直到第二次世界大战结束,除美国实施名义上的金本位之外,其他世界各国普遍开始实施信用纸币制度,直到第二次世界大战后期美国主导之下建立起布雷顿森林体系。

布雷顿森林体系确立了以黄金为基础,以美元纸币为核心的货币体系,各国的货币发行,从受贵金属数量约束,过渡到了受美元数量约束(美元本身的发行量取决于美国)的时代。

布雷顿森林体系之下,从中短期看,各国货币汇率都是固定的,为什么能够做到基本的固定,是因为美元的数量可以调节。

比方说哪个西方国家美元不足,就可以找到国际货币基金组织请求援助,然后再通过出口商品和服务,赚到美元之后补上这个窟窿。

实际上,二战结束初期,美国援助欧洲的马歇尔计划,其首要目的就是为稳定主要西方国家的货币汇率,稳定汇率的同时,一方面输出了美国因战争而形成的过剩生产能力,另一方面也养成了国际社会使用美元的习惯和传统。

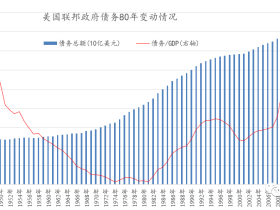

因为大萧条引发第二次世界大战的教训,战后各国政府,对于金融市场都控制得十分严格,西方国家政府发行债券,都严格遵循着新增债务不超过GDP增量的规则,股票市场也一直都不温不火——至于房子,当时根本没有房地产产业这种说法!

在这样的金融抑制时代,包括美元在内的西方国家,政府和央行很大程度上能够操纵和影响整个社会的利率,由此确立了“基准利率”的概念。

什么是基准利率?

就是前面提到的商业银行的再贴现利率,也是银行间货币交易的利率。

“再贴现”这个词儿,也由此从原来带有惩罚性质的“污名”,变成了央行最重要的操作,商业银行从此变成了央行妥妥的下游,而央行也变成了整个国家金融体系管理的核心,所有商业银行,一方面接受央行的利益输送(基准利率是一个社会的最低利率),另一方面也放弃了原本的自主权。

这就是货币政策第二阶段:基准利率调整。

需要说明的是,直到1970年代布雷顿森林体系彻底崩溃之前,调整存款准备金率,依然是央行最重要的操作之一。比方说,1970年的时候,德国的存款准备金率高达15%,美国在1980年还有12%,这都和中国现在的存款准备金率差不多……

不过,早期的西方央行,是不给存款准备金支付利息的,这意味着,商业银行要拿出一笔钱,白白在央行放着,准备应对危机到来,商业银行肯定很郁闷——所以,在整个布雷顿森林体系时代,很多银行所谓的金融创新,其实就是躲避准备金率的规定,有一些中小型银行,干脆选择了退出中央银行体系。

以美国为例,1970年代末期,因为存款准备金率的问题,加入美联储系统的银行占总存款比例只有65%左右,其他不加入美联储系统的银行,都是为了躲避存款准备金率规定。

随着信用经济的发展,政府对于货币和经济的干预也越来越深,在监管的要求之下(以保护民众存款安全的名义),中央银行越来越倾向于把所有银行都纳入央行体系来,这样一来,对中小银行和金融机构存款准备金率要求就一路下降,再后来,对大银行的存款准备金率要求也越来越低……

另一方面,国际上关于银行业监管的思路,逐渐在向“资本充足率”这个概念上延伸,这能够更有效的评估银行的经营风险。

这样一来,像“存款准备金率”这种东西,就显得越来越鸡肋。

到了1990年代,西方国家一些国家干脆把存款准备金率的要求都给取消了,即便还保留着存款准备金率的规定,其要求也都在5%以下,聊胜于无。

简单来说,自布雷顿森林体系建立一直到1980年代,央行和政府的货币政策,可以说存款准备金率与基准利率并重,但随着国际银行业监管的完善,存款准备金率越来越边缘化,而基准利率调整,几乎变成了央行唯一重要的货币政策。

- 降低利率,大家都更愿意借钱,于是整个社会的广义信贷量就开始猛增;

- 提高利率,大家都更愿意存钱,于是整个社会广义信贷的增长率就降低。

- 降息放水印钞票,升息收水紧钞票,这就是最典型的“货币政策”。

可惜的是,以美联储为首的世界各国央行,总是喜欢搞“不对称降息”,直到把基准利率这套货币政策给彻底玩死。

什么叫“不对称降息”?

就是为了刺激经济,央行在降低利率的时候,总是如猛虎下山,降得又快又猛,原本10%的基准利率,随随便便就给降到5%,但提高利率,却每次都是0.5%甚至0.25%,结果每次提高利率还远远没达到上一次降息前水平的时候,就又开始猛虎下山一样降息了……

结果,就是基准利率越来越趋向于0,典型的是美联储基准利率40年来的变动。

到了2008年全球金融危机来临的时候,因为本身利率已经很低了,降少了又不管用,美联储干脆一竿子插到底,把美元基准利率给变成了0-0.25%。

但经济还是没有起色,金融体系依然处于严重的债务通缩中——

那怎么办呢?

于是,美联储直接冲到公开市场上,天量购买国债和其他债券(印钞),还起了个好名字,叫做“量化宽松(QE)”,其实就是央行直接大量印钞——因为印钞量太大,一年顶过去10年20年,所以,这已经不是公开市场操作,而是明明白白的公开市场操纵!

各国货币政策由此进入第三阶段:量化宽松。

从2008年到今天,从美国到欧洲,从日本到英国,西方发达经济体的基准利率纷纷趋向于0,基本丧失了“货币政策”的效用,他们纷纷把量化宽松作为法宝,通过扩大或收缩量化宽松的规模,来形成对市场的影响,这就是2008年迄今最主流的“货币政策”。

应该说,到了量化宽松,纯粹的“货币政策”,已经走到了尽头。

但,2020年以来,打着救市的名义,各国政府和央行,又玩出来了新花样。

2020年3月份新冠疫情在全球爆发之后,美联储提出了“无限制量化宽松”这样荒唐的货币政策。不仅如此,从2020年3月到现在,美国财政部先后出台了三轮总计高达5万亿美元的经济刺激和民众救济政策,财政部发债借钱,央行印钞购买,政府在没有收到更多税的情况下,用印钞的钱直接发给民众、企业和地方政府……

其他西方国家,也都有样学样,紧跟着美联储和美国政府,亦步亦趋。

财政部和央行,一个无限制发债,一个无限制印钞,真是演得好一出双簧戏——

既然如此,央行和财政部干嘛不合并算了?

政府的债务已经变得毫无约束,你们却还在这里装模作样,一个发债,一个购买,放屁还要去脱裤子,当婊子还要去立牌坊,有什么意义呢?

央行和财政部合并,政府根本不用考虑什么债务问题,根据需要,想怎么印钞就怎么印钞,这不就是“现代货币理论”——俗称“买买提(MMT)”么?

更进一步,央行把财政部的活儿都给干了,很多企业不用从事生产就能得到金钱,无数民众不用工作也能吃穿无虞,那不就是“全民基本收入(UBI)”么?

原来,货币政策的终极尽头,就是MMT+UBI。

只是,我在想,到了这种地步——

还要货币做什么?

还要货币政策做什么?

几千年来人类最理想最美好的共产主义社会,已经在现实中实现了啊!

1F

美国央行印钱发给人民是为了保需求,啥生产,价值都是需求的体现,没有需求,工厂生产了给谁?亏在库存里?所以啥人民不用工作就能白给钱就相当于一种劫富济贫均贫富的过程。确实不工作白拿钱会鼓励懒人,但是让工作的人赚的更多不就行了?不能满足人的需求的工作都叫无效劳动,毫无价值,还浪费资源!

2F

我等小民,只有买入抗通用的资产,才能尽量减轻财富被盘剥。

而投资渠道,实在太有限了。