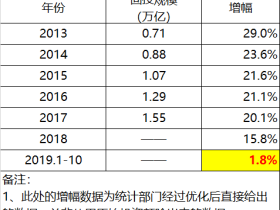

开门见山,我下面给出的从2013-2019年的网贷行业发展关键数据表。这个表格的数据综合了网贷之家和网贷天眼的数据,2018-2019年的数据细分到了季度,可以说完整的昭示了这个行业在我国从生到死的发展总历程。注意,关键的时间节点是2018年6月,这是整个行业盛极而衰的生死转折点。这个时候整个网贷行业的贷款余额高达1.32万亿人民币,而到了2019年年底,网贷余额只剩下4916亿人民币,中间消失了的8255亿人民币,大多变成了坏账,变成了网贷投资人的损失,正在艰难的哭诉、追讨、侦察和诉讼之中。

网贷行业从2011年开始已经在国内开始萌芽,最开始只不过是一种网络中间服务业务,平台作为中间信息提供者,撮合资金方与用款方。当时各大门户网站或多或少的都参与了一些这种中介型业务。到2013年的时候,网贷总余额也只不过268亿,还不足以被称为一个行业。不过恰恰是从这一年开始,互联网+金融创新(注意是互联网在前面而不是金融在前面)被作为一种顶端战略提了出来,连余额宝这种石破天惊的互联网货币基金产品都被承认了合法性,类似宜人贷这样的网贷企业也被作为优秀企业典型,在各路媒体上被反复宣扬,让所有人都羡慕不已。货币基金的开业门槛太高,各路大神不得其门而入。但是网贷行业相当于零门槛,随随便便编造注册一个网站,召集几号人马,再来几轮广告轰炸,就能干金融,就能汇聚以亿计的庞大资金,这种好事简直相当于从天上掉馅饼,过了这村就没这店,我大中国最不缺的就是勇于虎口拔牙的创业勇士。于是接下来,网贷企业犹如雨后春笋一样爆发,网贷余额因此迅速翻着倍的增长,2014年1036亿,2015年就达到了4395亿。

本来到了4395亿这种规模,已经是非常惊人的规模了,已经足以被视为一个严肃的行业来对待了。长期以来处于严密监管之下的小额贷款行业,2015年的贷款余额也就是9412亿。现在你网贷行业的余额已经接近小额贷的一半,无论从哪个角度上来说,金融监管体系也要到位了,譬如建立资金代管账户制度,风控制度,坏账预警制度,资金投放方向管控制度,以及一些基本的行业纪律,包括禁止网贷企业本身控制和抽调客户资金等等。这些行业规范,都必须完善起来了。否则的话,四千多亿的资金如果乱来,那就是灾难。

然而在当时力促互联网+创新的背景下,这些制定行业规范的呼声统统都被无视了,整个网贷行业继续在绝对的自由背景下野蛮生长,堪称是一场创富盛宴。从2015年底到2018年中,几乎每天都会诞生两三家新的网贷企业,同时也会有两三家旧的网贷企业死去,但是这又有什么关系呢?原来的股东换个马甲,注册一个新的网站,再战江湖就是了,实在是简单快捷。在最疯狂的时候,同一个老板名下拥有十几家网贷网站,那是再正常不过的事了。

为了争夺老百姓的投资,最好的方式就是返利模式,也就是被银行业严厉禁止的高息揽存,号称存一个月就能返利5%的网贷企业,比比皆是。反正做的就是空手套白狼的生意,用乙的新钱来补贴甲的利息,本质上就是钱滚钱的庞氏骗局。当然了,要说整个网贷行业全都是骗局,那也是偏见,大多数的网贷企业也还是想真真正正做生意的,然而麻烦在于,网贷行业想要做生意,难度实在是太大了。

各位,如果这个行业的总规模只有几百亿或者千把亿,对接一下老百姓的消费信贷需求,也就搞定了。中国每年2000多万台小车的购买需求,合计总额超过2万亿的消费额,其中稍微有三五个百分点的消费需求能对接到网贷行业,也就把这个行业的资金给消化了。但是当这个行业的总规模达到4千亿乃至1万亿的时候,麻烦就来了:钱往哪里去?

就企业贷款来说,早已被传统的银行贷款部门的各路精英扫了一遍又一遍了,能借贷的早就借了,剩下那些借不到钱又确实缺钱的,那是真不敢借钱给它,确确实实是在企业运营和征信上有问题的。而且就这部分残羹冷炙般的业务,也还有胆大心细的小额贷公司早早就已经布局,网贷企业想要介入,根本连门都摸不着。居民的购房按揭贷款动不动以30年计,而且利率也低,网贷企业也看不上,思来想去,只能去一个地方:房地产开发。

话说房地产开发那可真是一头巨大的吞金兽,多少万亿的资金都能被轻松吃光。截至2016年底,就有50多家房地产公司自己组建了一系列的网贷企业(比如万达的快钱平台,恒大的金服平台),自己募集资金,给自己的项目花,并且还能大量吸收其它网贷企业的闲置资金。打通了房地产开发这条通道后,网贷行业迎来了最后的辉煌,2016年网贷余额达到8162亿,2017年继续猛增到1.22万亿,正式超过当年度小额贷余额的9799亿,成为民间金融领域的领航者。

各位,这1万多亿的资金,除了少部分用于消费贷之外,其它绝大部分都沉淀在房地产开发的各个领域,这实在是太可怕了。在当时网贷企业的推动之下,发明了很多我们今天简直都难以理解的金融产品,比如众筹炒房、首付贷、房票、前端过桥等等。有了这万亿资金垫底,再加上其它闻风而至的热钱,2017年成为了我国房地产市场最为火爆的一年,当年度全国房价平均涨幅15%,东部城市普遍房价翻倍。土地市场则是地王频出,每一块地的拍卖都要拍出地王,全国一下子涌现出几千宗地王。

面对这种局面,监管部门其实一直都在出手,2016和2017年,都陆续出台了一些文件,譬如禁止首付贷,禁止众筹炒房等,每一次的调控都会调死一波网贷企业,但总会有新的网贷企业找到新的资金通道,创造新的产品,从而吸引到更多的资金参与到房地产的资金游戏中来。这就是2016和2017年网贷企业的死亡率持续上升,然而贷款余额也同时上升的原因。

到了2018年4月底,监管部门已经忍无可忍,于是震动全国的资管新规(也就是《关于规范金融机构资产管理业务的指导意见》这份划时代的文件)横空出世。在此之前,资管新规已经经历了很多次的出台传闻,但一直是只打雷不下雨,让资金市场上的各路炒家集体放松了警惕,然而到了这个时候,资金市场的乱象已经是触碰到了监管层的底线,文件正式出台,把整个金融市场打得鸡飞狗跳。

关于资管新规的具体内容,这里不做更多介绍,单就网贷行业而言,资管新规彻底堵死了网贷资金进入房地产领域的路径。注意,是彻底堵死,没留任何一点后门。已经进入房地产领域的资金,唯一的办法就是尽快退出。这个尽快是多快没人说得清,恨不得是第二天才好。也就是在这份文件的催动之下,网贷行业在6月份达到顶峰的贷款余额1.32万亿后,就立刻掉头往下,直奔死亡而去。

各位,任何资金密集型行业最恐惧的事情,就是挤兑。现在资管新规将资金通道堵死,网贷资金必须迅速脱离房地产领域,迅速退出,这就是一种挤兑。在这种挤兑之下,网贷企业的资金链是随时可以断裂的,于是资管新规之后,网贷企业的死亡率暴增,而贷款余额也终于随之下降。

与这种资金面剧烈收紧相对应的,则是房地产开发商群体,开始出现显著的两极分化。过多使用了网贷资金的房企,由于资金链断裂而纷纷破产。2018年破产房企408家,2019年全年超过了450家,并且动不动就有行业排名前列的企业陷入卖资产维生的窘迫境地。闽系房企整体上处于水深火热之中,渝系房企也是死得只剩一口气,资产规模超过千亿的房企被整体打包收购的案例,2019年以来更是不绝于耳。而这些,已经是网贷行业的死亡余波了。

就最新的政策走向来看,剩余的这343家网贷企业,符合条件的将被转型为小额贷公司或消费贷公司,不符合条件的则将逐步清退。网贷,这个曾经掀起了巨大的资金浪潮,影响了整个国家的经济走势的行业,很快就要从我们的视野中消失了。呵呵,呵呵,呵呵哒。