下周美股前瞻(Dec.12-Dec.16)

前一周股指回落调整,市场一批悲观之声。但是,股指上周却走出单边上扬行情,连续5个交易日全部收涨。四大股指全部创出历史新高。尤其是中小盘指数Russell 2000再次走出狂飙行情,全周涨幅+5.62%。五周时间马不停蹄上涨幅度已经达到+20%!强势出乎所有市场人士意料。

在前两期周报中,我们在大盘回调时连续提醒大家《牛市难以言顶 Nov 27》,《短线修正不改上行趋势 Dec 4》。事实证明,市场修正给了大家转换仓位的绝佳时机!

经过上周大幅上涨之后,市场几乎呈现一边倒看多之声。Barron's已经开始憧憬道指20000点。在当前狂热的世况下,我们觉得有必要再次提醒广大投资者(尽管大多数时候,普通投资者都不喜欢逆市观点),现在不是继续追高的时机,反倒是可以兑现利润的时候了!

从纯技术图形来看,SPX上周成功突破前期高点2213之后,前方即将碰及14年3月以来形成的趋势线通道线位置(见Nov 27周报),根据时间节点来推算,该点位本周大约落在2270-2280区域。这是投资者本周需要重点关注的强阻力位。要提防股指在此处走出冲高回落行情。SPX周初正常回撤支撑位在2242附近,如果跌破,股指将进入短期休整。本周重要支撑不能跌破前期高点2214附近区域,否则行情将发生中期逆转。本周最重要的时间节点将是周三午后。

其它几大指数的情况基本类似:RUT上周五收出高位十字星线,股指已经在超买区域停留很久。如果本周初走出回落行情,短线修复整理的可能性就会加大。下方支撑在1347附近。

纳指上周四成功突破前期高点5403,整体涨势相对比较温和。希望本周能继续补涨。 但是,我们也需要密切关注:如果COMP本周再次回到该位置下方,是短线调整信号。

前期强势上涨的几个板块近期均有走弱调整迹象。Trump当选后大幅跳涨的制药股已经跌回到起涨位置下方,并已经完全回补了跳空缺口。本周需要密切关注该板块整体是否能在此止跌反弹,具体品种可以关注行业ETF中的IBB或XBI,以及形态较好的龙头股CELG走势。

前期高举高打的钢铁板块(如X、NUE、STLD、AKS等)涨幅已大,短线超买严重,可以锁定利润落袋为安。该板块近期可能会继续调整。前期走强的工业板块中的机械类个股近期开始高位拉平台,短线需要继续整固(如CAT、DE、MIDD、PCAR等)。航空股也开始走弱,不宜继续追高(如AAL、DAL、LUV、UAL等)。军工板块中的个股有破位调整的迹象,当心继制药股后尘回补Trump缺口(如LMT、NOC、GD、BA等。

金融板块依然强势,但是短线也严重超买。板块中前期领涨的个股如JPM、WFC、GS、MS、COF、DFS、PRU开始出现滞胀迹象,一些二线股如BX、PNC、FRC、AMP等开始上行。由于该板块占美股权重很大,一旦龙头股回落会导致大盘承压,近期需要特别小心。

能源板块近期稳步走高,基础材料走势分化明显。铝业和建材走高,铜矿高位盘整伺机突破,铁矿处于上升初期,行情尚不稳定。科技板块走势出现分化:GOOGL和AAPL形态相对较好,FB、AMZN尚未回到关键阻力位置上方。前期走强的芯片板块高位承压,有回落整理迹象。

近期市场风向再次转向质地较好、抗风险能力较强的大盘蓝筹股。科技IBM、能源XOM、娱乐DIS等均开始冲击重要中期压力位,有接棒拉指数的迹象。近期可予重点关注。

重要基本面事件日程:

宏观数据: 下周美联储将召开本年度最后一次FOMC议息会议,市场普遍预期FED将再次加息。周三(Dec 14)午后将是本周最重要的时间节点。 此外,市场目前关注的焦点转向美国通货膨胀,周四CPI数据也值得特别留意。周五(Dec 16)是四巫聚首日,短线或有动荡。

企业财报:分析师本周再次小幅下调第四季度财报预期。当前市场预期16Q4盈利将增长+3%,营收增长+5%。2016财年整体预期未变:盈利+0.1%,营收+2.2%。

当前对17Q1增长预期值基本未变:盈利+11.3%,营收增长为+8.1%。17Q2盈利增长预期为+10.5%,营收增长为+5.8%。2017财年预期盈利将增长+11.4%,营收增长+5.8%。

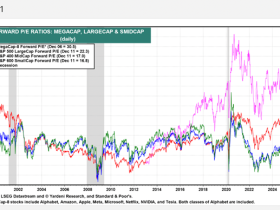

目前标普前瞻PE值为17.1,高出5年和10年期均值14.3大约19.6%。市场处于高估状态。

下周有5家标普500成分股公司将公布16Q4财报。其中科技巨头ORCL和ADBE值得特别关注。部分公司

财报日程如下:

周一: PAY、LITB

周二: NDSN、HEI

周三: JOY

周四: ADBE、JBL、ORCL

周五: -

一周美股综述( Dec 5 - Dec 9 )

指数:美股再次加速上行,全周5个交易日全部上涨,四大股指全部创出历史新高,周线收出大阳线。道指收在最高点19757,离20000点仅一步之遥。较上周涨+586点,涨幅+3.06%。SPX也收在全周最高点2259,较上周+67点,涨幅为+3.08%。 科技股补涨,纳指+3.59%收于5444点,较上周+188点。中小盘指数继续狂飙,本周大涨+5.62%。

商品:油价上周大幅上行之后,本周高位盘整,伺机突破年内高点。全周最高$52.42,收盘$51.5,基本平收,周K线为高位十字星。美联储加息前夕黄金承压。连续五周收阴。下周能否止跌极为关键。全周收盘$1162,跌幅-1.35%。

美元指数连续第三周高位盘整,全周收盘101.5,涨幅+0.64%。恐慌指数再次跌回至12下方,全周-16.8%。

板块:标普9大板块全线上扬。金融整体大幅+4.86%,科技补涨+4.2%,医疗涨幅最小+0.64%。其次是工业板块+1.86%。

分类行业中上涨幅度超过+5%的包括:汽车零部件、铝业、太阳能、家装、休闲产品、汽车、服饰、航空、航运、轮胎、房贷、银行、券商酒店、旅游等。博彩业受消息影响大幅下挫。金矿、军工和医疗服务等极少数板块逆市收红。

市场深度:本周市场氛围完全逆转,上涨股票数量大幅增加。涨跌比升至4804:1368(上周1920:4222 )。创52周新高股票数量大幅增加至1464(上周998)家,创52周新低股票数量减少至214(上周322)家。价格位于SMA200年线上方的股票升至66.5 %(上周60.3%)。

注:以上内容仅代表作者个人观点,供学习交流和案例分析之用,不构成任何投资建议。读者应自行判断,并对自己的投资行为负责。

作者:毕肯美股学院