文:凭栏欲言

8月11日,中国央行发布7月份金融数据。

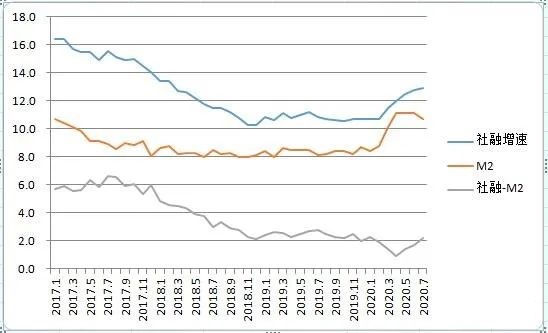

7月末,社会融资存量规模273.33万亿,同比增速12.9%,增速比上月末高0.1个百分点。

广义货币(M2)余额212.55万亿元,同比增长10.7%,增速比上月末低0.4个百分点。

01

社融和M2走势分化的原因

7月,从增速来看,社融同比增速继续上升,而M2同比增速却开始下行。两者走势开始分化。

由于社融和M2裂口中潜藏着旁氏债务,而旁氏债务本身就具有指数级增长的特性(如不能满足就将债务爆破),那么即算是维持M2不变,也要社会融资指数级增长才可以维系旁氏债务不爆破。

7月,社融同比增速较6月仅增加0.1%,但旁氏债务驱动的社融和M2裂口扩大了0.5%,从而压制M2同比增速下降0.4%。

旁氏债务指数级增长的特性,导致社融和M2走势分化。

02

旁氏债务单月增长约2.5万亿

从1-7月数据来看,社融累计增长16.99万亿,M2累计增长10.24万亿,6个月潜在旁氏融资规模大约增长了6.75万亿。

而7月份单月,社会融资环比增加额为1.53万亿,M2环比减少0.94万亿。潜在旁氏融资规模增加2.47万亿(1.53+0.94=2.47)。

这个可怕的数据显示,旁氏融资在指数级加速增长。

7月,虽然社会融资仍然保持了快速增长,增长额达到1.53万亿,但在喂饱了旁氏融资的饕餮胃口之后,反馈到M2上。M2反而减少了0.94万亿。

03

会是那个领域的价格下行?

一切的价格现象都是货币的具现,M2下降或将反馈在某个领域的商品(或资产)的价格上。

下午两点开始,上证诡异大跌。

或许正是某些信息灵通的资金,已经提前拿到了7月份金融数据。

04

或会调向宽松

如果M2下行对股市价格的影响进一步确认,导致股市跌跌不休的话,那么金融市场传染性有可能会诱导资产泡沫爆破(另一面就是债务危机爆发)。为防范风险,央行就会迅速产生救市的动机(这是全球央行的标准套路,从格林斯潘开始)。

而央行的货币政策最大的制约是人民币汇率,目前人民币汇率尚在高位,这意味着中国央行货币政策空间虽然不大,但尚有一点空间。

即有动机,也有空间,鉴于直面危机的准备似乎永远也不可能做好,M2下行或仅仅是一个小阶段下行。

除非外汇率内通胀的制约,使得央行的货币政策临界,M2才可能进入长期性下行趋势。

中国对资产价格具有极强的控制能力(通过释放流动性和行政管控,比如房产禁售),对债务危机也具有极强的控制能力(商行非常听话,可以用海量信贷延缓债务问题爆发)。

个人倾向于认为央行有能力控制危机不从这两方面引爆。这也是认为央行后续可能会重新调向宽松的理由。

而非理性繁荣终有终点,个人倾向于认为非理性繁荣的终点将从小银行风险爆发开始。

因为央行不能控制让民众把钱存进小银行,也不能控制让大银行批发资金给小银行(除非央行对资金安全性予以保证,而包商银行破产事件中,央行并没有对大行资金安全性作出保证),小银行期限错配风险将随着包商银行确认破产而遭到挤兑。

END